作者| 小鑫

流程编辑 |小白

“

有同行,无同利。

”

富途控股(FUTU.O)和老虎证券(TIGR.O)是中国第一批可以直接投资港美股市场的互联网券商。

在他们出现之前,投资境外的主要途径是购买QDII基金。在富途、老虎出现之后,投资者可以换汇,然后通过同名的香港银行卡或者其他非大陆银行卡将资金转入证券账户,然后进行港美股等境外投资。

但是,这条路其实一直处于监管的灰色地带。因为个人汇出境外的外汇,按照银行的规定是不可以投资境外证券、人寿保险,和投资返还分红类保险的。

今年的2月19日,国家外汇管理局表示将研究论证允许境内个人在年度5万美元的额度内开展境外证券、保险等投资的可行性,这让一直以来的灰色地带有望明确化。

(来源:新浪财经)

富途和老虎都是在2019年3月上市。

去年以来,受益于股市大幅波动、美联储大放水造成的牛市和香港IPO市场的活跃,两家公司市值都上涨了不少。

截至2月25日,富途证券市值208亿美元,老虎证券市值34.9亿,富途几乎是老虎的6倍!

这两家公司差距真的有真么大吗?富途又到底强在哪儿呢?

风云君今天就带大家来看一看。

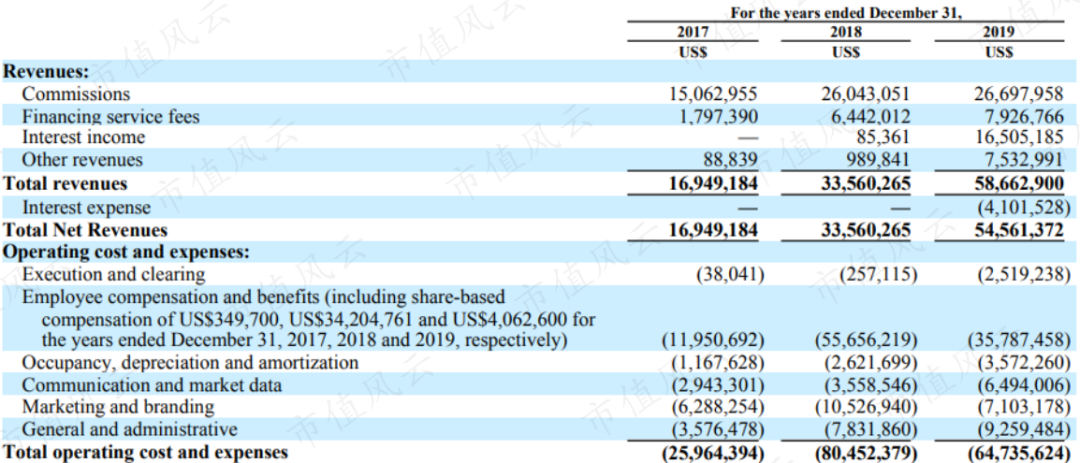

一、增长远快于传统互联网券商,收入以佣金和融资融券为主

富途的主要运营实体富途证券国际(香港)有限公司成立于2012年,老虎的主要运营实体宁夏向上融科科技发展有限公司成立于2014年。

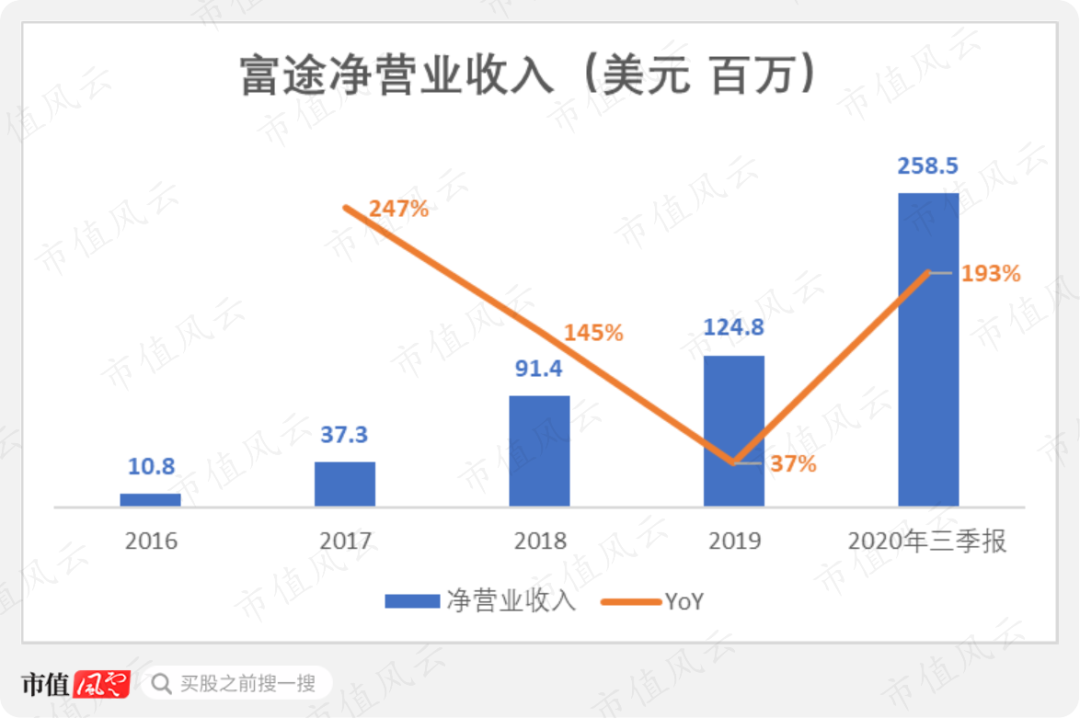

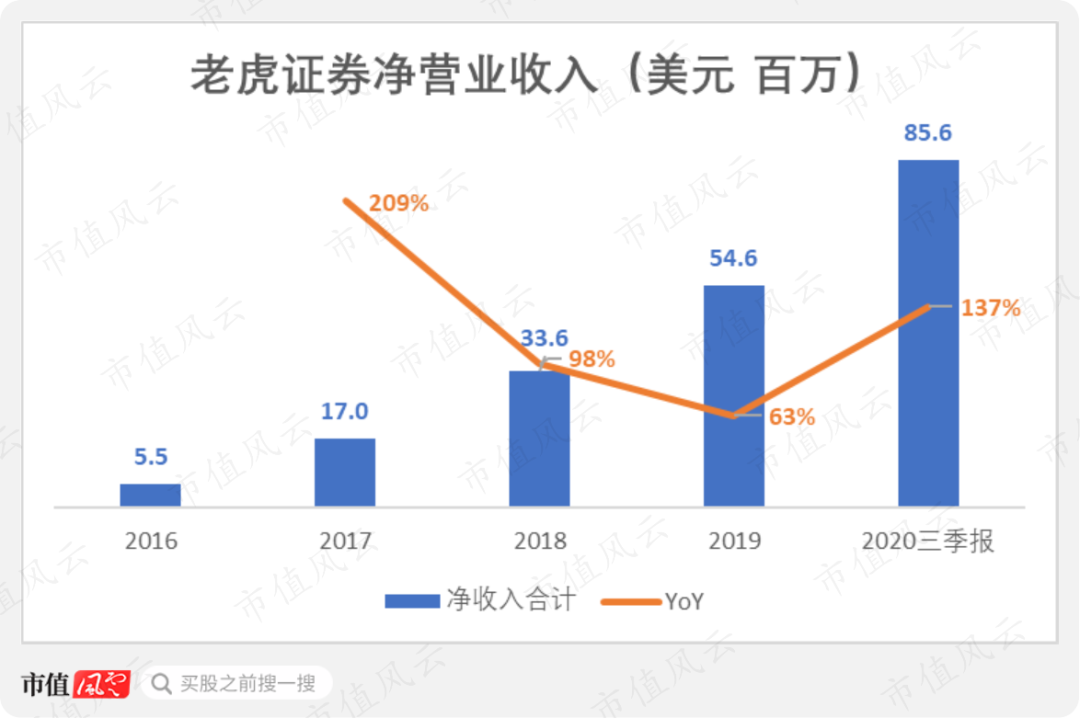

2020年前三季度,富途净营业收入(总收入扣减掉利息支出,下同)达到2.59亿美元,同比增长了193%;老虎净营业收入达到8560万美元,同比增长137%。

富途的净收入规模几乎是老虎的3倍。

2016-2019年,富途净营业收入的CAGR高达126%,老虎则是高达115%。

这些年,两家公司都处于野蛮成长阶段。

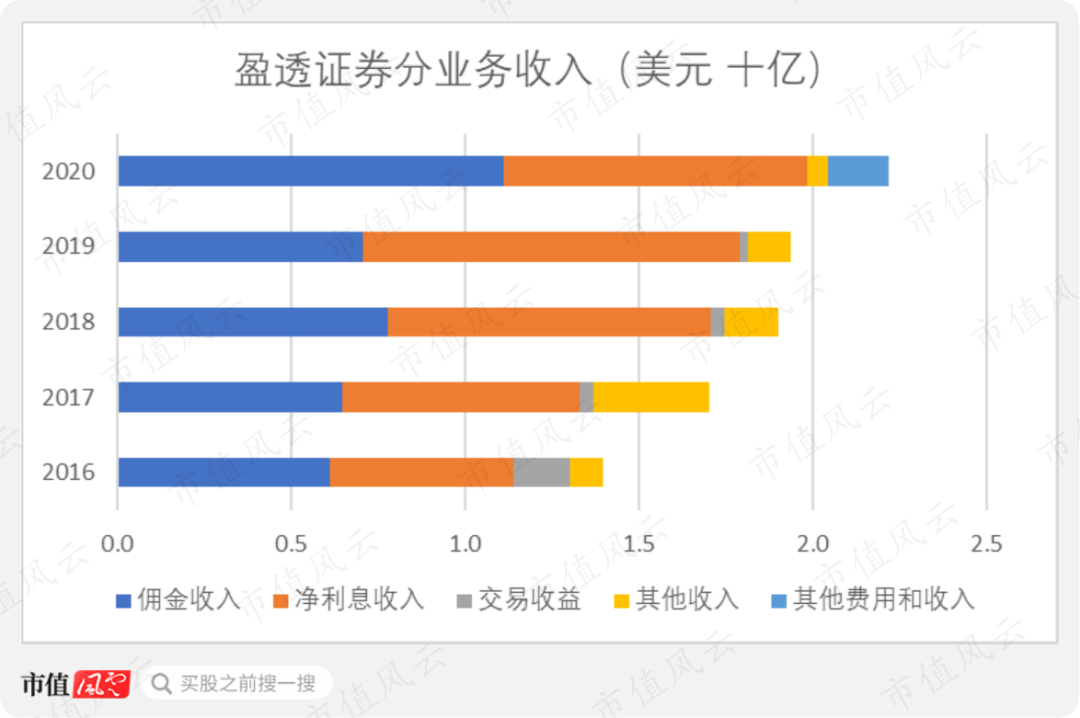

对比老牌互联网券商盈透证券(IBKR.O),2020年净营业收入为22.18亿美元,同比增长15%,2016-2019年的CAGR为12%,成长性就要逊色得多了。

那么富途和老虎这种增长的动力来自哪里呢?

我们首先来看收入的性质。

互联网券商的收入以佣金和融资融券收入为主,较少涉及到投资银行、资产管理等等传统券商业务。

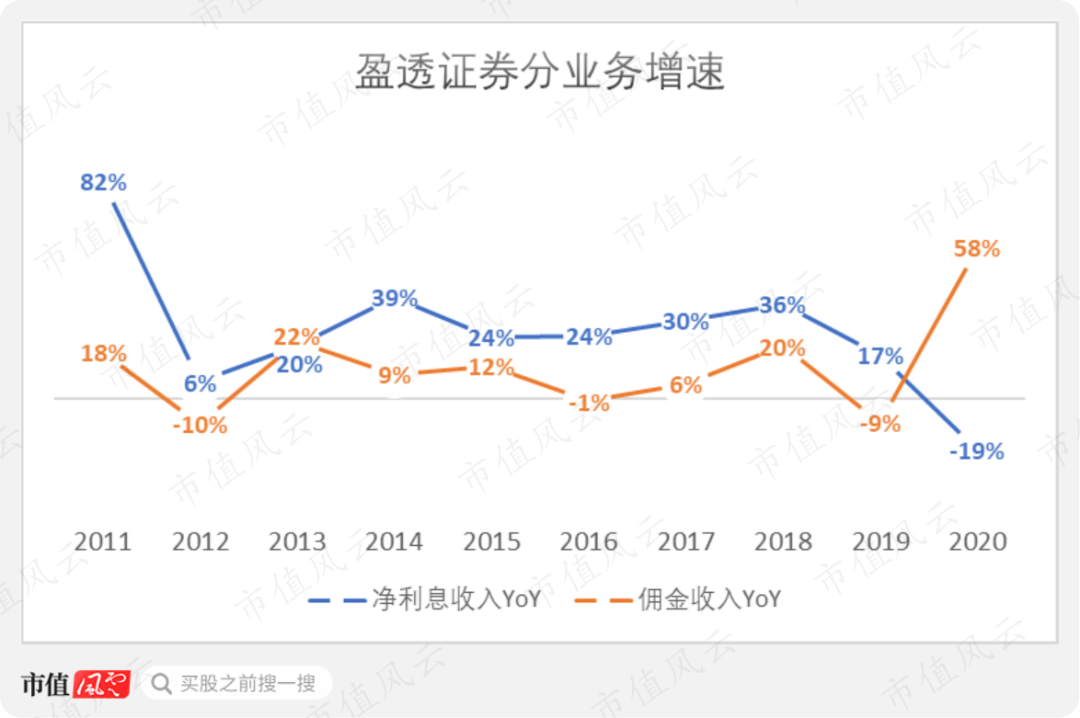

以盈透证券为例,2020年佣金收入占到一半,净利息收入接近四成(注:基数均为净营业收入)。

分业务看。2020年,盈透的净利息收入大幅减少了19%,主要是因为美联储基准利率下降,佣金收入则因为市场剧烈波动而大涨了58%。

而在这之前的2014-2019年,净利息收入增速持续领先佣金收入增速,这也可以说是行业的大趋势。

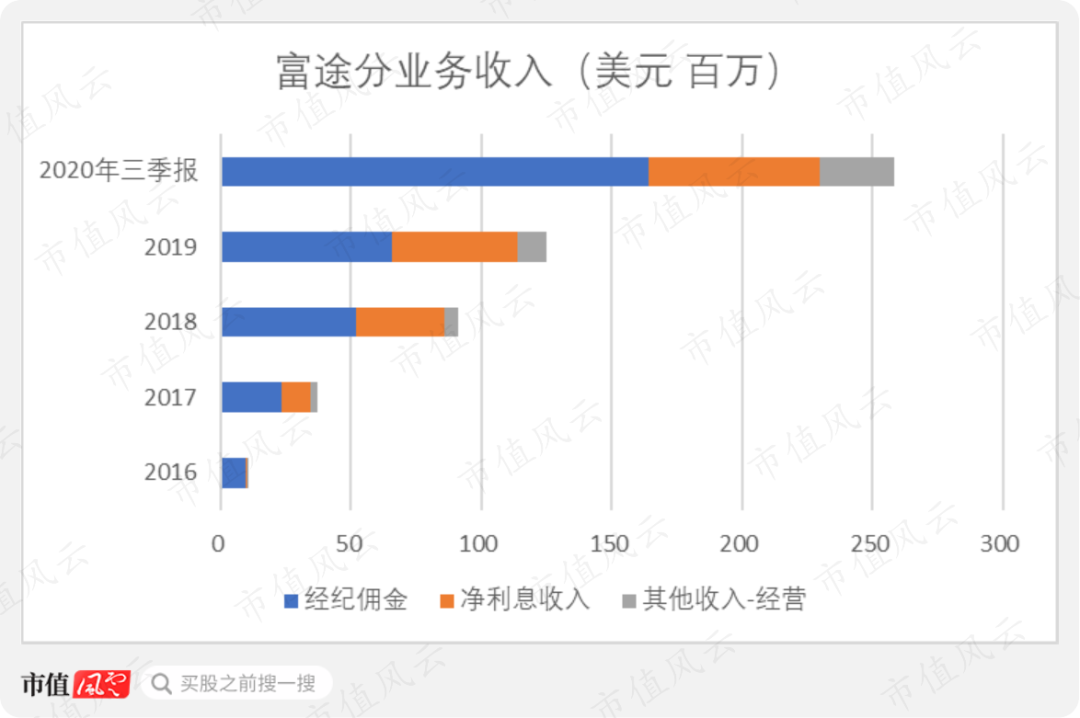

富途的收入同样以佣金和净利息收入为主,2020年前三季度分别占到净收入的63%、25%,净利息收入占比远低于盈透。

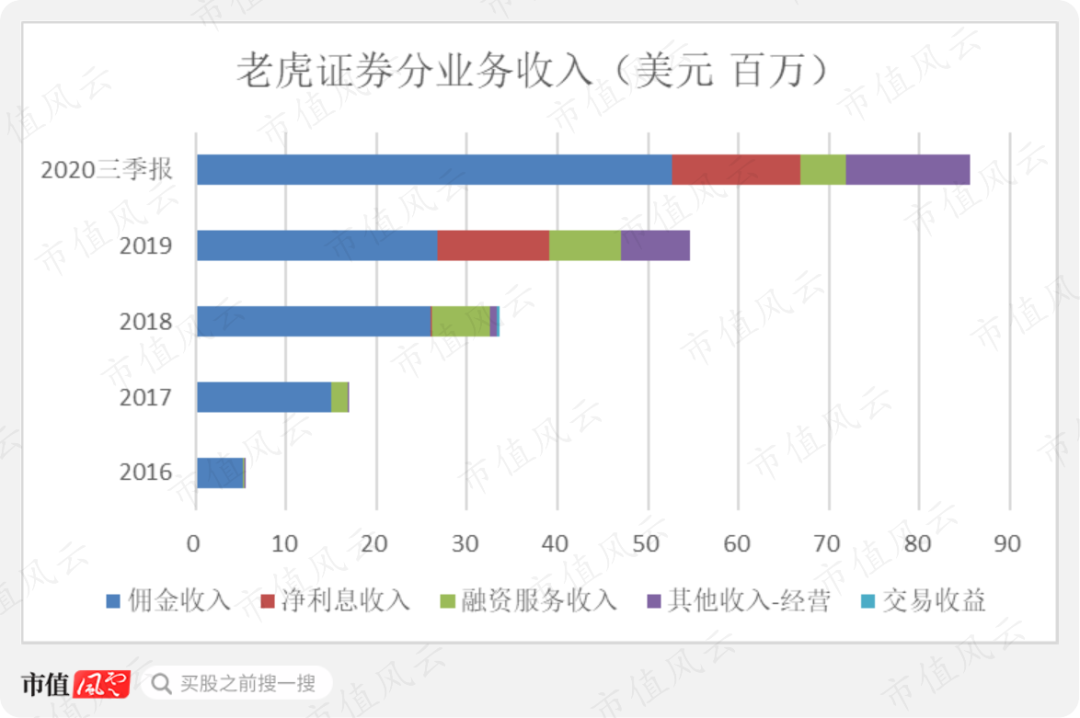

而老虎证券的融资融券业务起步较晚,2018年仅贡献了9万美元的净利息收入,几乎可以忽略不计。2020年前三季度,净利息收入占到净营业收入的17%,佣金收入占到61%。

老虎还有一项融资服务业务。这项业务说的是:部分老虎用户的融资融券服务事实上由盈透证券提供,老虎从中按照融资余额的一定百分比收取服务费。

2019年,老虎自己的融资融券业务发展起来之后,融资服务收入已经在逐渐减少。

另外,富途和老虎都还有一项其他收入,分别占到去年前三季度净收入的11%和16%。这里面包括了杂七杂八的项目,唯一值得一提的是IPO认购费用。

在港股新股普遍赚钱的去年,融资打新火热,券商自然也就赚的盆满钵满。

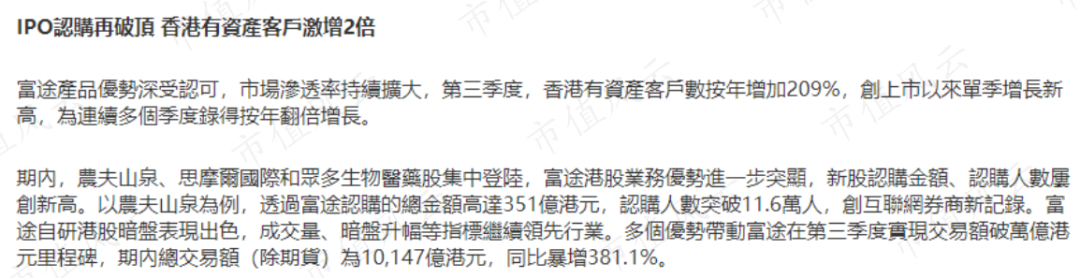

比如说,去年三季度上市的农夫山泉(09633.HK),通过富途认购的总金额高达351亿港元,认购人数突破11.6万。

(来源:富途官网)

总的来看,互联网券商的收入主要来自C端,那么增长就基本上取决于用户规模和每个用户贡献的收入。

每个用户贡献的收入又与券商提供金融产品的质量和丰富程度有关。

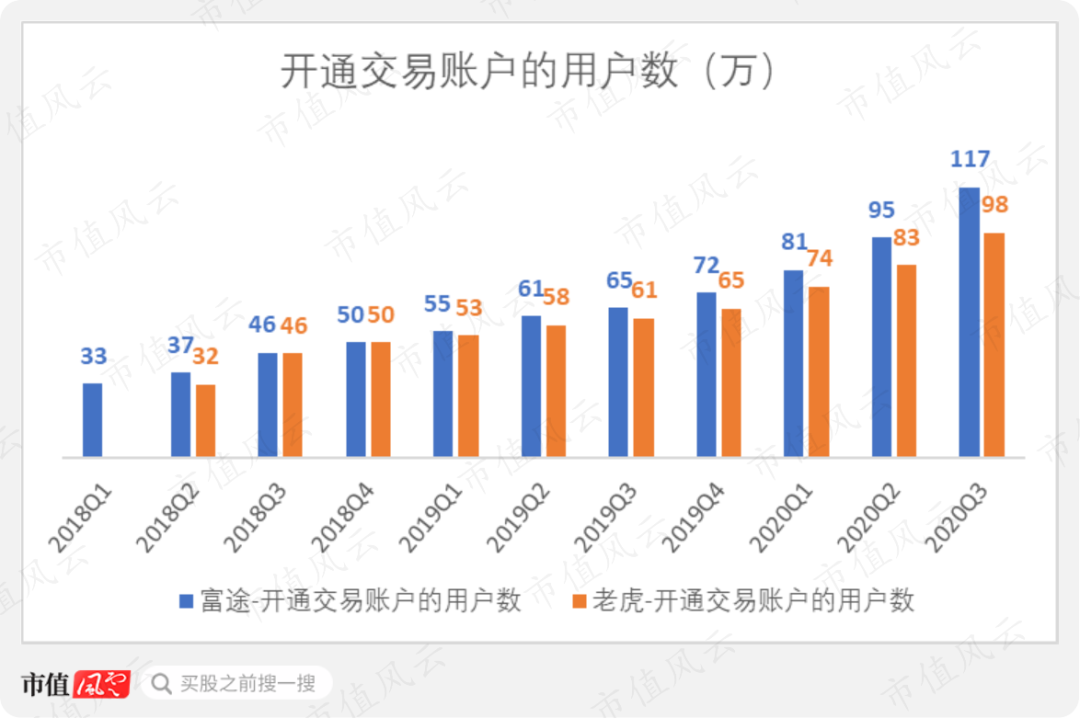

二、开户总数接近,富途的“有资产客户转化率”更高

截至去年三季度末,富途开通交易账户的用户数达到117万,老虎也有98万,两者规模相差不多。

不过2019年一季度以来,富途的领先优势在不断增加。

由于这些港美股券商还处于推广的初期,所以只要免费注册就能看实时行情(甚至都不需要开通证券账户),这对于很多人还是非常有吸引力的。

于是,也就产生了很多白嫖党,风云君就是其中一员。

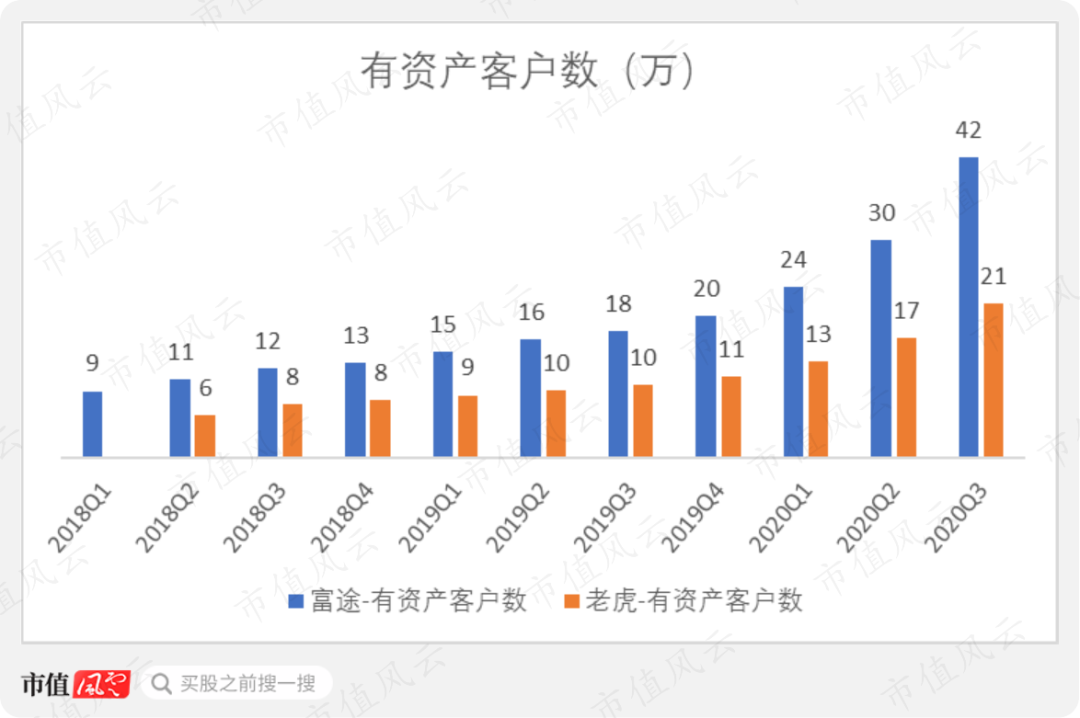

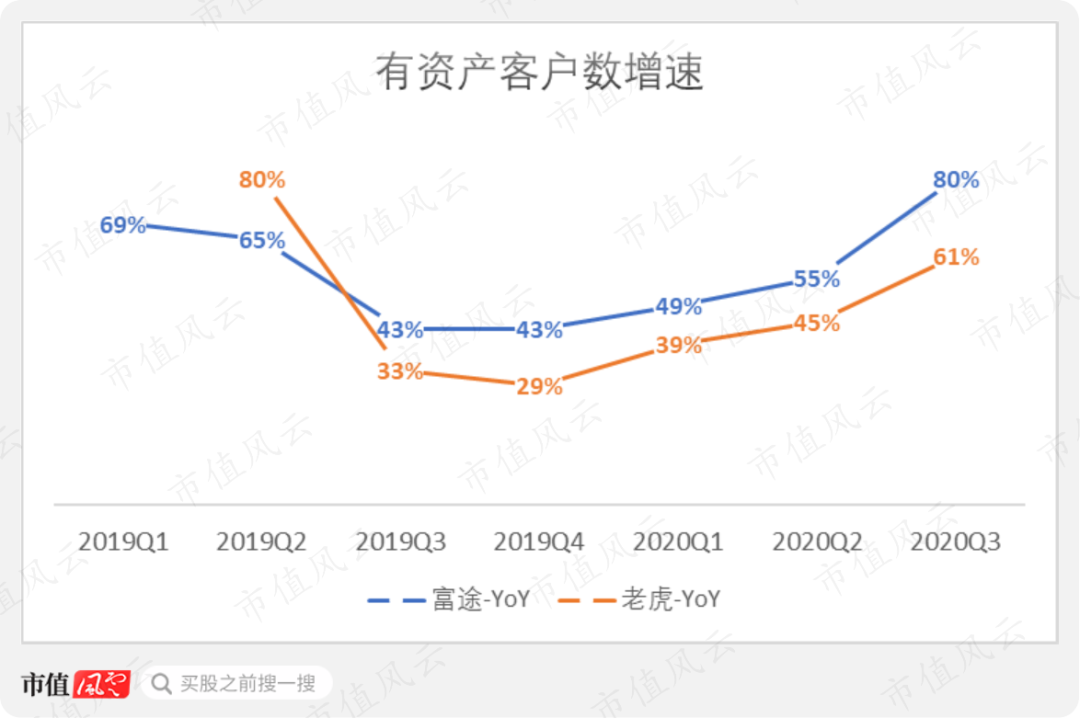

从注册用户到开通交易账户的用户,门槛并不高。但是再到账户里有资产的用户,要求就不低了。一般来说,用户需要境外的同名银行卡,资产规模也有一定的要求。

截至去年三季度末,富途的有资产客户数为42万,是老虎的2倍。看来富途在用户转化方面确实有一套。

再来看增长。从2019年三季度开始,富途有资产客户数的增速就一直领先老虎,去年三季度两家分别增长了80%、61%,增长都还是很快的。

那么,为什么更多的客户被吸引到富途呢,背后的逻辑是什么?

三、佣金对比:老虎证券更便宜

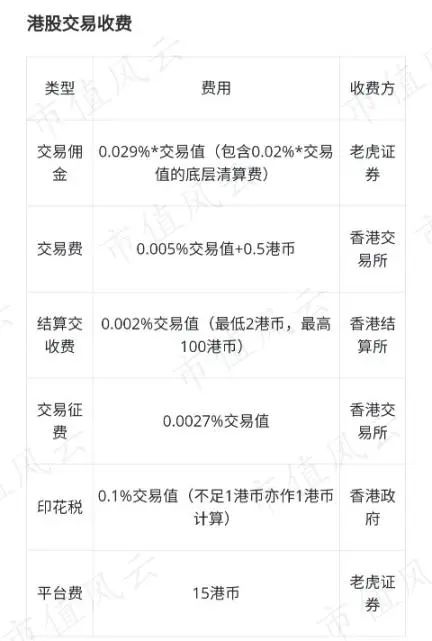

我们先来看最硬核的部分:交易成本。

以港股融资融券账户为例,富途的收费方式分为两种:普通套餐和阶梯式收费套餐。区别在于后者的平台使用费是根据当月累计订单量阶梯式收取的,更有利于高频交易者。

具体到某一笔订单,投资者真正付给券商的费用分为两部分:佣金和平台使用费。如果是融资购买或者融券卖出,还需要支付融资费用。

其他的交易费、结算交收费、交易征费、印花税都是付给交易所和监管机构,由券商代收。

富途的港股佣金为万3,平台使用费15港元/笔。

(来源:富途牛牛APP)

再看老虎证券,交易佣金为万2.9,比富途稍低;平台使用费每笔15港元,和富途一样。

不过老虎缺少了富途的阶梯式收费方案。

(来源:老虎证券)

再来看富途的美股融资融券账户。主要的不同是收费方式按成交的股数而不是金额收取,佣金(0.0049美元/股)和平台使用费(固定式套餐为0.005美元/股)的收费标准也都要比老虎高。

(来源:富途牛牛APP)

(来源:老虎证券)

另外,老虎的港币融资利率最高为年化5.078%,而且随融资金额的提高梯级递减,这一点比富途的固定6.8%更好。美元的融资利率也类似。

(来源:老虎证券)

看上去,作为一个理性的投资者,更应该选择老虎而不是富途进行交易?

这不是与前面的结论相悖了吗?

四、富途的牌照更全

事情并没有这么简单。

老虎的低佣金和低融资融券利率有赖于盈透证券。盈透同时也是老虎的大股东,持股8.15%(截至2020年3月底)。在盈透无法直接进入中国内地市场的情况下,两家公司有着共同的利益。

(来源:老虎证券2019年年报)

但是老虎也因此牺牲了独立性!

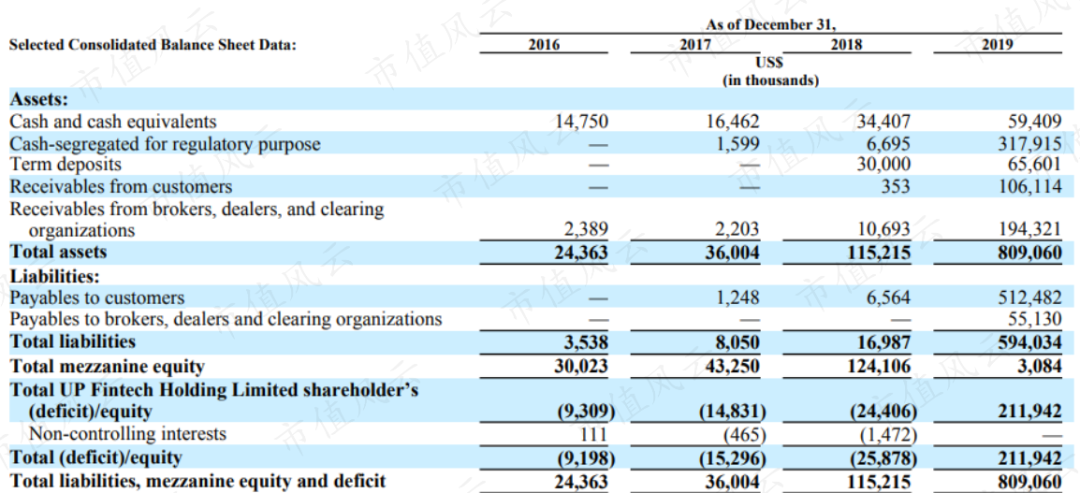

2016年年末,老虎的应付客户账款为0,这一科目代表的是客户存入交易账户的资金。也就是说,这时候的老虎证券只是在盈透外面套了一个壳,所有的应收应付款项就只有应收盈透证券的238.9万美元。

到2017年末,应付客户账款增长到了124.8万美元,老虎开始走向独立发展。

包含融资融券业务应收利息的应收客户账款则是直到2018年底才不为0,金额达到35.3万美元,代表着老虎自己的融资融券业务正式开展。

(来源:老虎证券2019年年报)

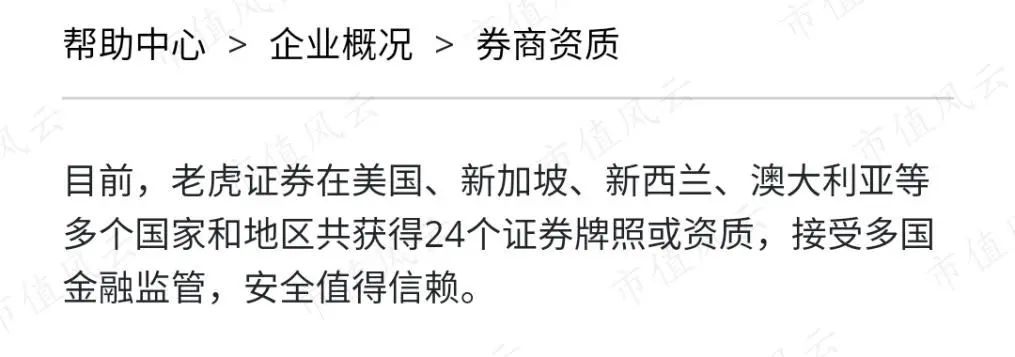

除此之外,老虎开展业务还依赖盈透的牌照。到目前为止,老虎只在美国、新加坡、新西兰、澳大利亚等地取得券商资质,在关键的中国香港没有券商牌照。

(来源:老虎证券官网)

不过,2019年7月老虎收购了美国老牌券商Marsco,从而获得了美股清算牌照。

到去年三季度,有10%账户的美股清算是由Marsco完成的。

(来源:老虎2020年三季报)

作为对比,富途拥有全面的香港券商牌照(2012-2018年逐渐获取),同时也拥有美国证券经纪牌照(2015年)。

(来源:富途官网)

富途的港股订单执行和清算业务均由其子公司富途证券国际(香港)有限公司完成。

另外,富途在美国也成立了一家清算公司Futu Clearing。截至2019年3月的招股书中披露这家清算公司还没有开始运营,不过到2019年年报中,Futu Clearing已经被监管允许进行股票和期权的清算业务。

作为一家证券公司,拥有的牌照更多,就可以独立地开展更多业务,从而避免中间开支并获取更多收入;

而作为一个投资者,当资产达到一定规模时,可能更倾向于选择一个有当地完整牌照的券商,这样对投资者本身的保护也更完善。

五、富途的底层技术架构更独立

当然,富途的优势还不止这些。

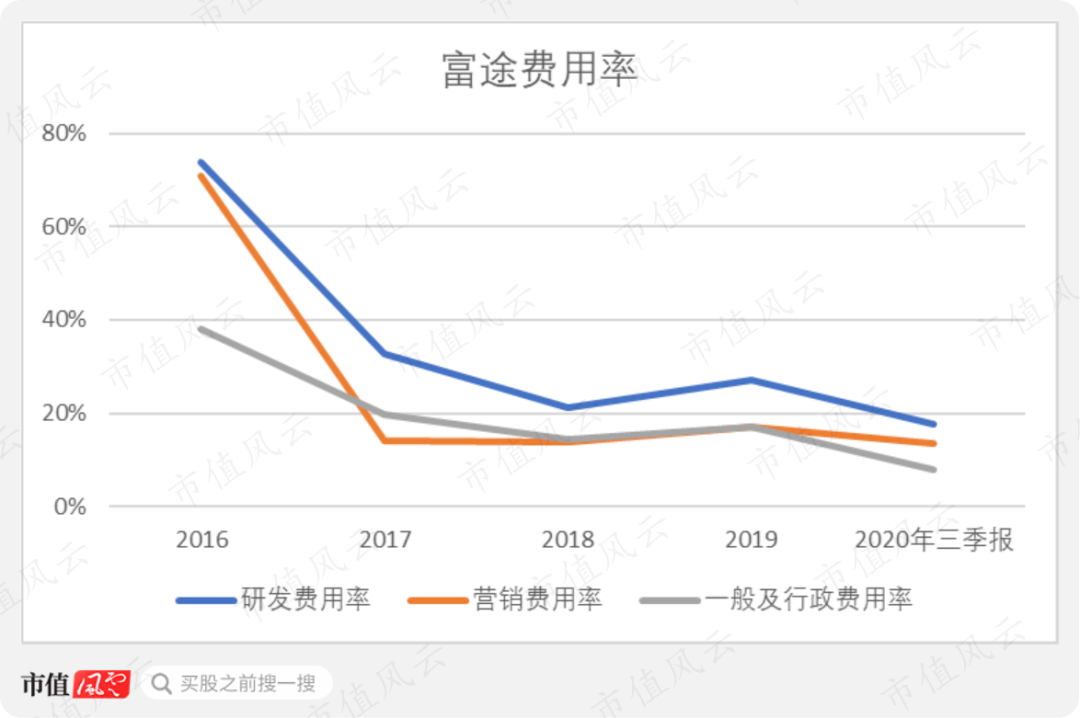

富途的交易软件从一开始就是独立开发的。由于其开发人员大多来自互联网和技术公司,因此也付出了很多成本。

2016年至今,富途的研发费用率一直高于营销费用率和行政费用率,去年前三季度三者分别为17.5%、13.6%、8.0%。

而老虎的成本和费用中则根本没有研发这一项,由于其员工薪酬、折旧摊销并没有分配到具体的科目中,所以也没法比较两家公司的营销费用和行政费用率。

(来源:老虎证券2019年年报)

2019年,富途的资本开支高达1520万美元,主要用于购买私有云设备以提高基础架构。老虎2019年的资本开支仅为130万美元,不到富途的1/10。

(来源:富途2019年年报,下同)

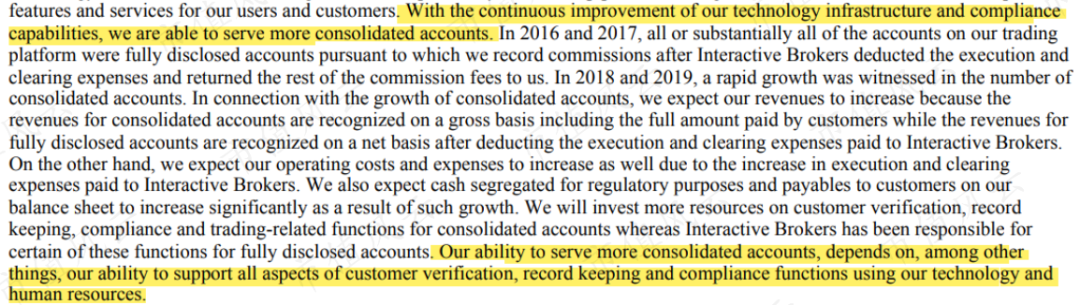

更早的2016、2017年,几乎所有老虎客户的账户都是全披露账户(fully disclosed account),实际的管理全部由盈透完成,客户的资金甚至都不在老虎的资产负债表中。

老虎相当于是一个中间商,赚取向客户收取的佣金和被盈透收取的佣金之间的差价,只在收入中计入两者之间的净额。

在2018、2019年,老虎开始独立开发自己的技术架构,拥有客户验证、记录保存和合规性功能,这时候的账户称为合并账户(consolidated account),客户资金归老虎管理,佣金全额计入收入。

(来源:老虎2019年年报)

总的来说,富途的牌照更全,交易底层架构更独立,资本开支也更多。

这些当然也会转化为用户体验层面的优势。

六、老虎的早期用户更爱交易,富途用户平均资产规模更高

有了用户之后,下一步就是提高单个用户层面的收入。其中,佣金收入与交易金额和佣金率有关,融资融券收入则与资产规模、杠杆率、对融资打新的参与度等有关。

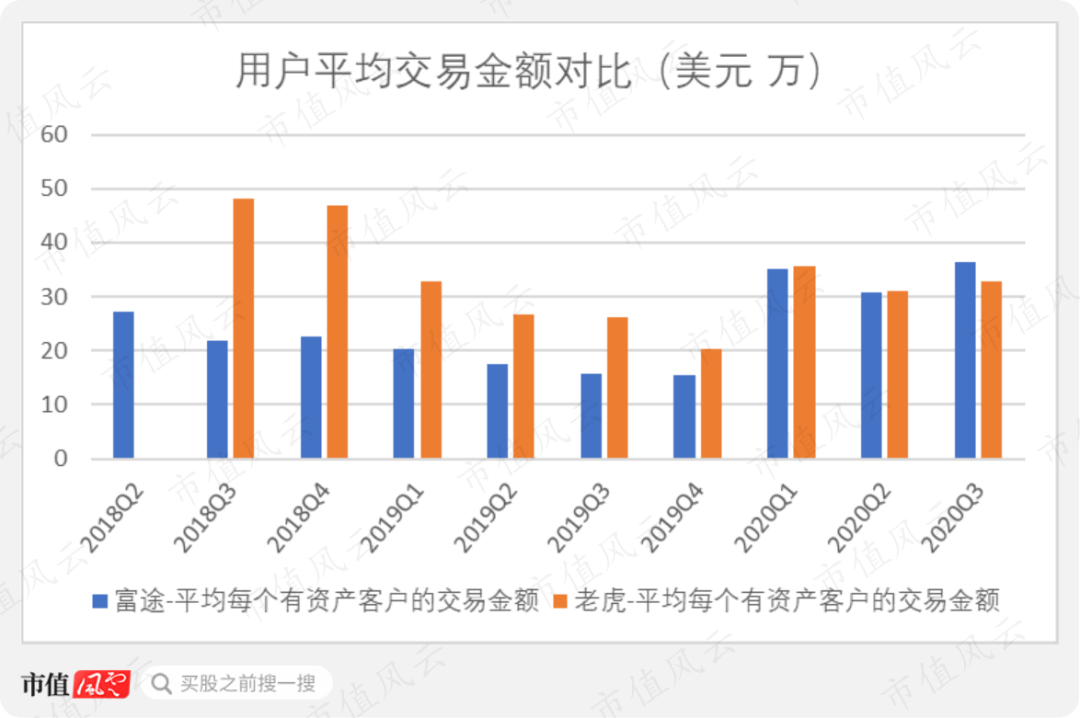

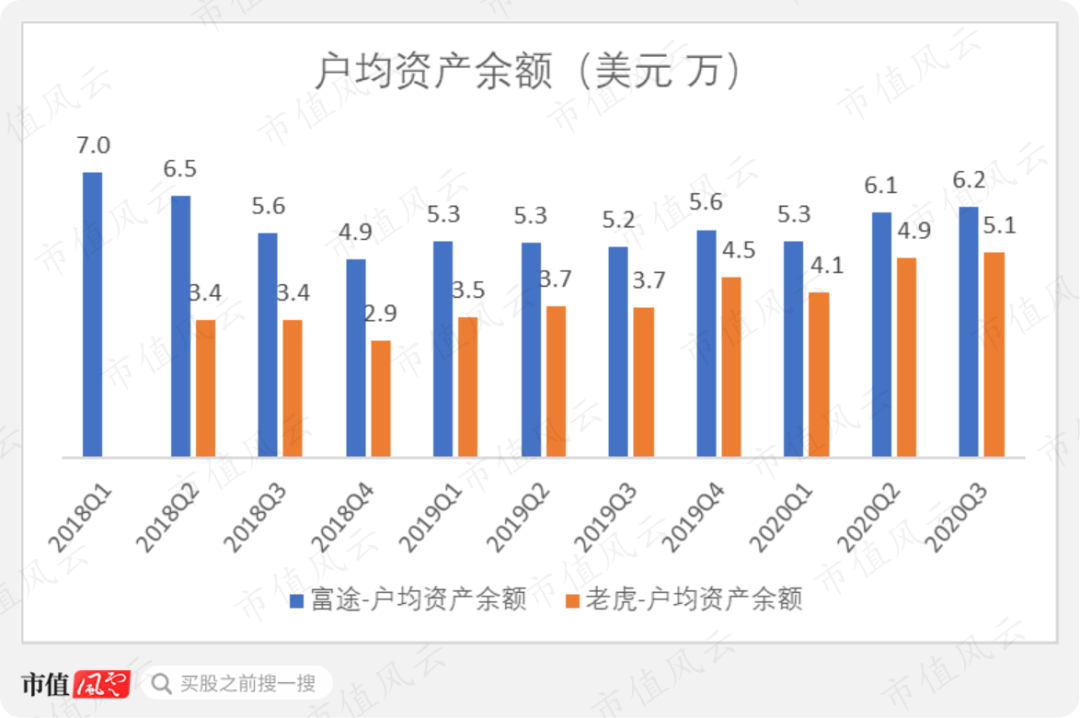

2018年三季度到2019年四季度,老虎的用户平均交易金额(注:基数为有资产客户数,下同)要持续高于富途,但是两者的差距在缩小。早期的2018年三季度和四季度,老虎的用户平均交易金额达到富途的2倍多。

那么是老虎的早期用户更有钱吗?

并不是,富途用户的平均资产规模一直都比老虎高。截至去年三季度末,富途用户平均资产规模6.2万美元,高于老虎的5.1万美元,两者的差距在不断缩小。

只能说,老虎的早期用户更喜欢交易。

其实这也可以理解,2018年三季度左右,两家公司有资产客户的规模都在10万左右,远没有接近天花板。被老虎的低佣金率吸引过去的客户与富途客户存在很大差异是正常的。

后来随着用户不断涌入,特别是2020年以来的加速增长期,两家公司用户的行为模式越来越趋同,平均交易金额已经非常接近。这其中也会有投资者同时在两个平台上都开了账户的情况。

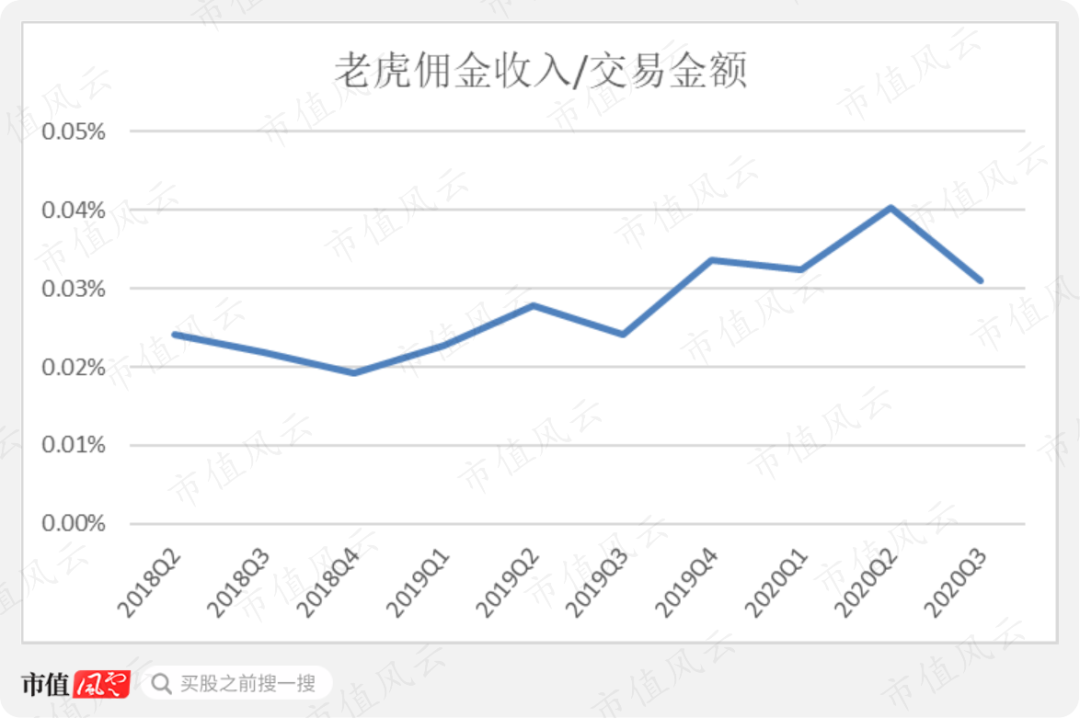

再来看佣金率。风云君在富途牛牛APP中发现,现有的收费方案是从2017年9月开始的,也就是说这之后的佣金率并没有变。

如果用当季的经纪佣金收入除以交易金额来简单地计算佣金率,可以看出2018年至今富途的佣金率在逐渐提高,其中去年三季度达到万5.5。

2019年四季度,富途的佣金率更是高达万6.7。公司CFO Arthur Chen表示主要原因是香港IPO市场活跃带来的高额认购费用,以及高佣金率的衍生品交易更加活跃。

(来源:2019年四季度财报电话会议)

老虎证券也类似,佣金率从2018年一季度至今不断提高,不过始终低于富途。去年三季度,老虎的佣金率为万3.1。

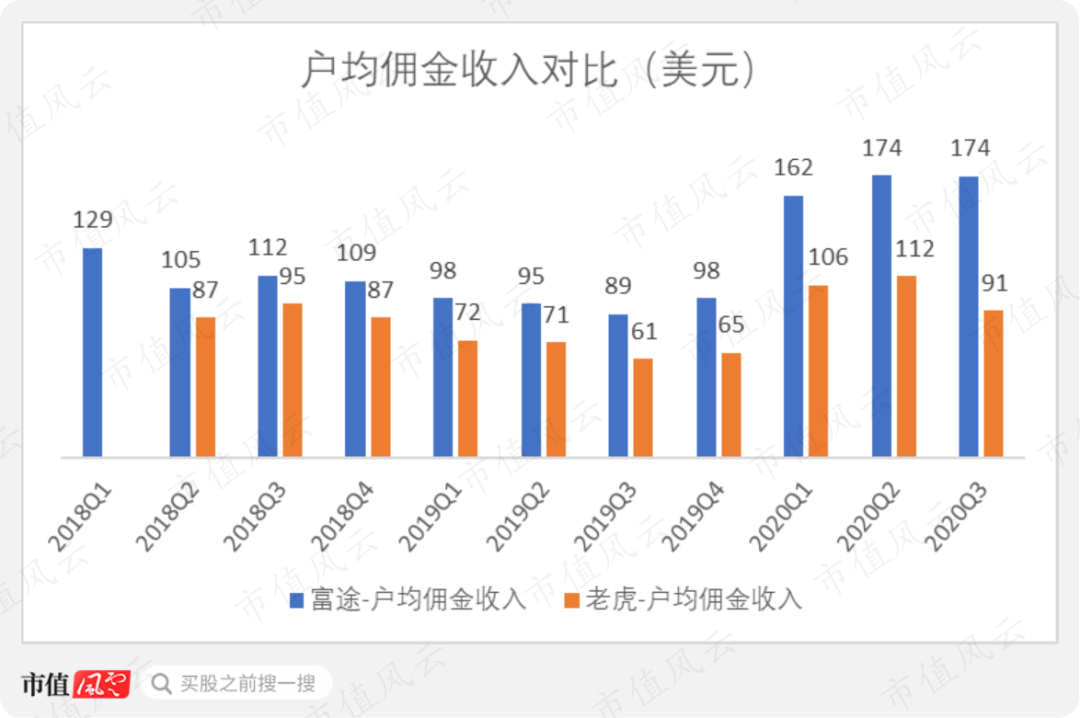

综合看下来,去年两家公司的用户平均交易金额非常接近,而富途的佣金率更高:富途的单个用户贡献佣金收入自然就比老虎更多,去年三季度分别为174、91美元。

另外,两家公司去年的户均佣金收入都上了一个台阶,尤其是富途提升非常明显。

七、老虎用户更爱加杠杆

接下来看融资融券。

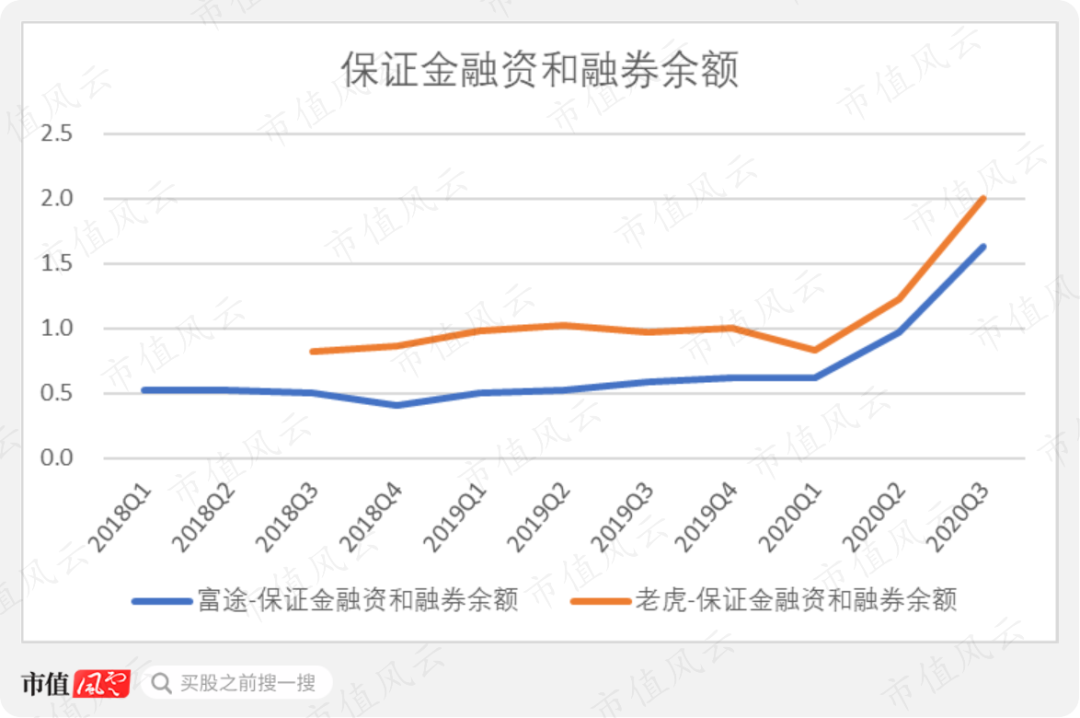

老虎的融资融券余额一直都要比富途更高,截至去年三季度末两家公司分别为20亿和16亿美元。

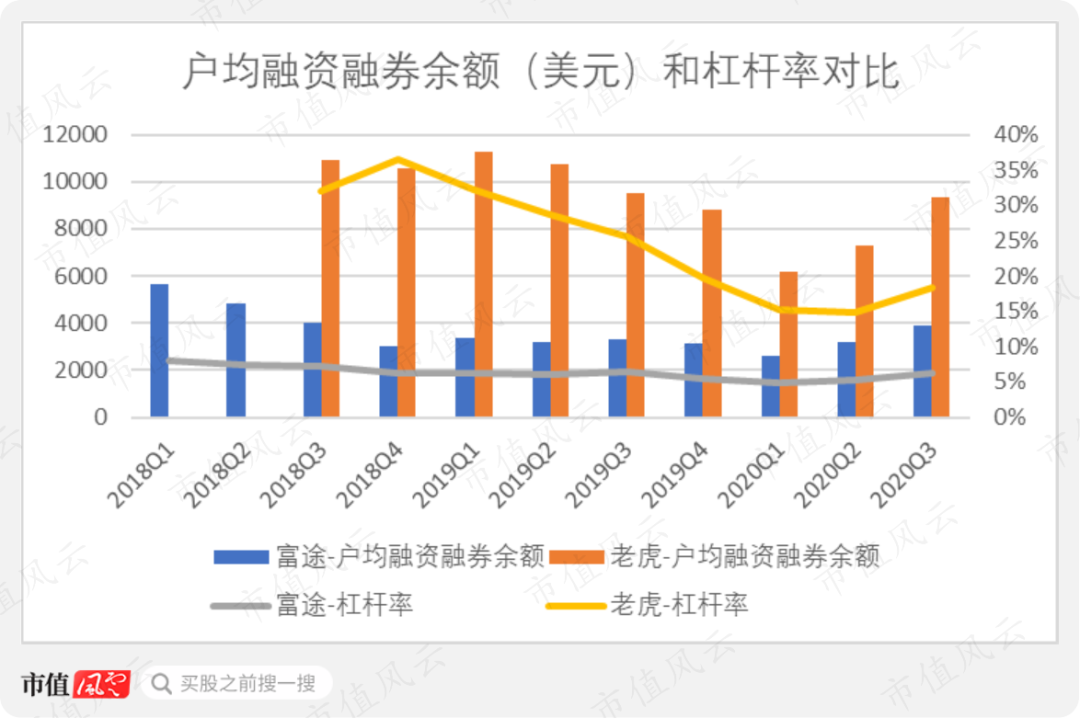

平均来看,老虎用户更爱加杠杆,户均融资融券余额一直在富途的2倍以上,杠杆率更是富途的3倍或者更高。

截至去年9月底,老虎和富途用户的杠杆率分别为18%、6%,户均融资融券余额分别为9315美元、3889美元。

可以说在融资融券方面,老虎的用户行为受低利率优势的影响非常显著。

但是遗憾的是,这种优势并没有很好地转化为收入。

截至去年三季度末,富途的融资融券余额虽然只有16亿美元,但是加上IPO融资业务则达到47亿美元。老虎的融资融券余额为20亿美元,IPO融资业务未知。

另外,老虎用户的部分融资融券业务是由盈透提供的,老虎按融资余额的一定比例从中收费,这肯定不如自己开展融资融券业务有利。

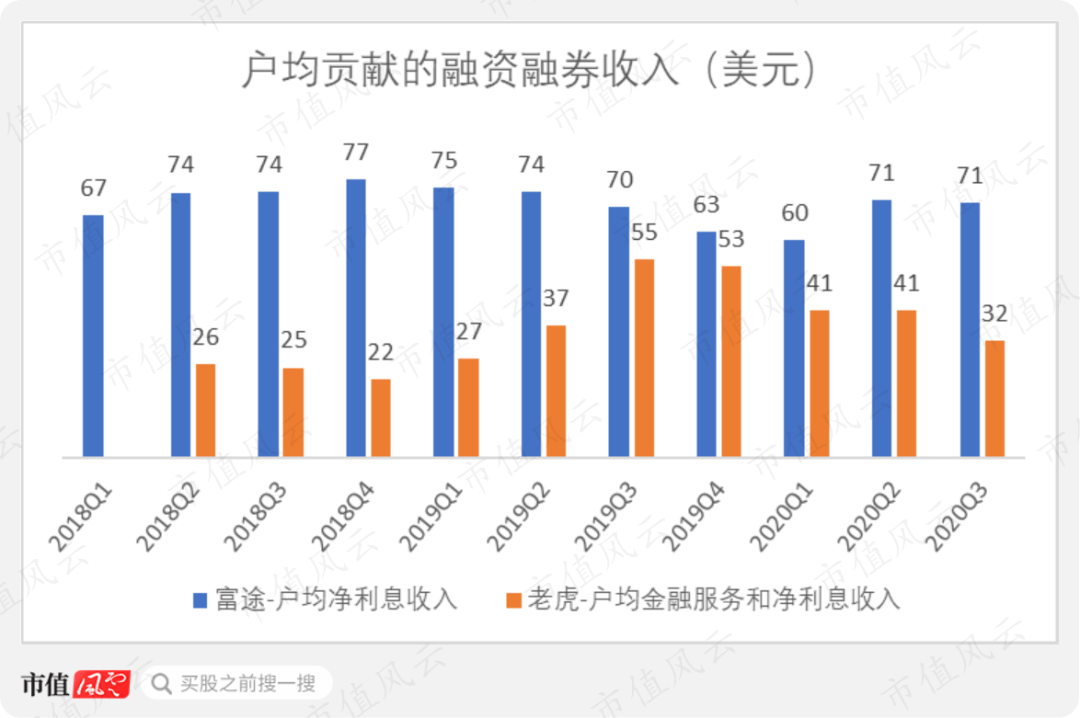

最终的结果就是,富途的户均融资融券收入持续领先于老虎,去年三季度两家公司分别为71美元、32美元。

富途在最新的财报电话会议上讲到,开始利用证券逆回购等工具进一步降低融资成本,以及扩张资产负债表。

这无疑会缩小其与老虎融资融券产品之间的差距。

(来源:富途2020年三季度财报电话会议)

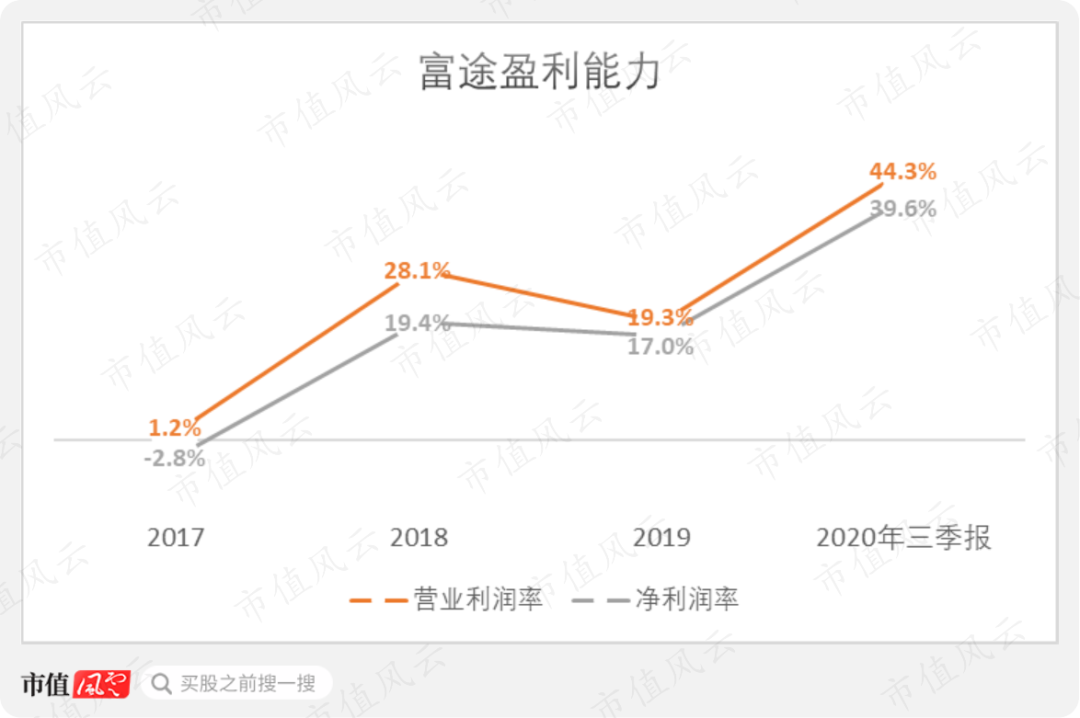

八、富途两年前已实现盈利

富途的有资产客户规模更大,单个用户贡献的收入又更多,无疑比老虎更容易盈利。

早在2018年,富途就已经实现了盈利,且一直延续至今。

去年前三季度,用户加速涌入且单个用户贡献的佣金收入大幅提高,使得营业利润率和净利润率(分母均为净收入)分别达到44.3%、39.6%,同比分别提高了23.3个、22.0个百分点。

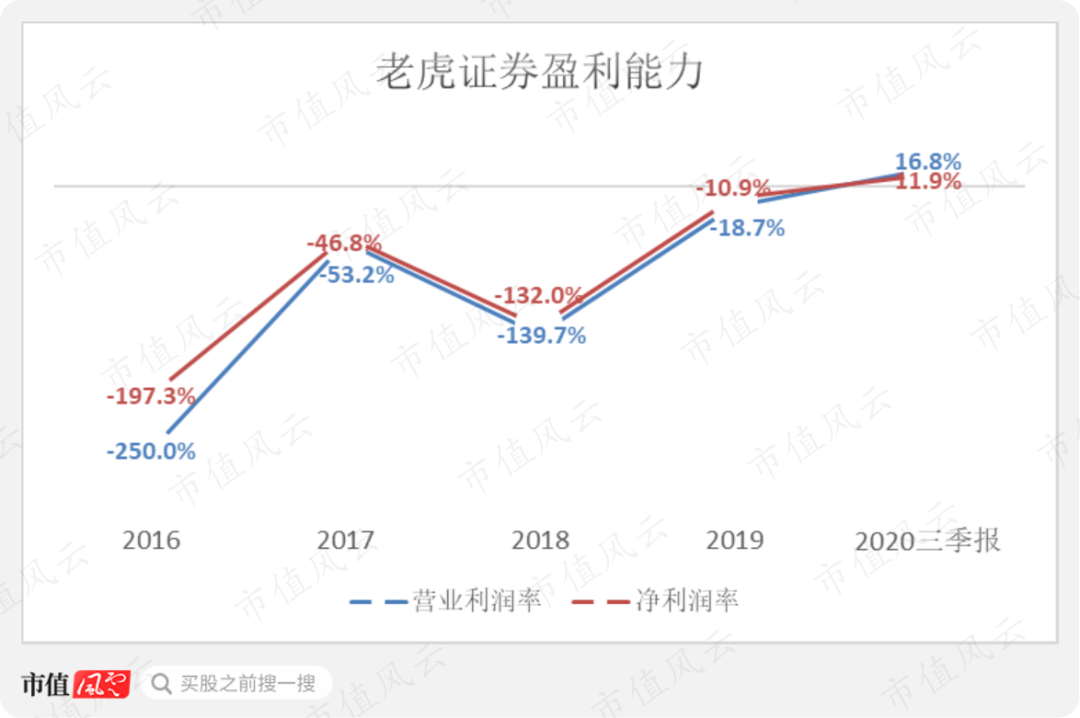

相比之下,老虎证券直到去年前三季度才实现了盈利,营业利润率和净利润率分别为16.8%、11.9%。

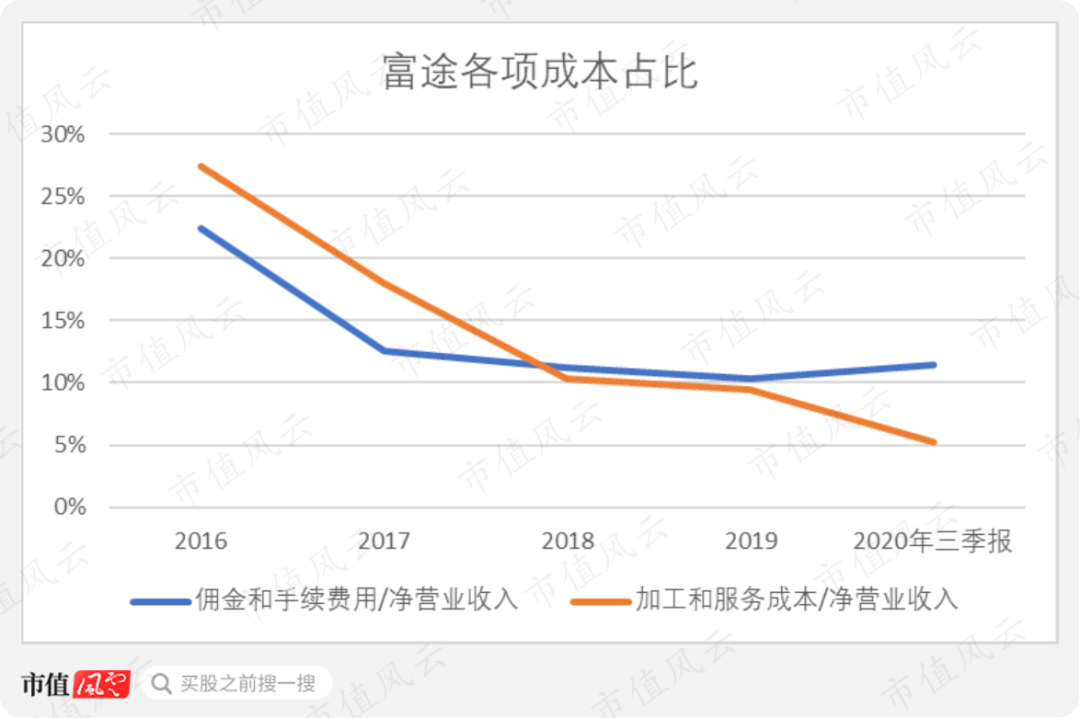

富途去年盈利能力的提高,除了规模扩大带来的各项费用率降低外,加工和服务成本占净营业收入的比例也同比下降了4.5个百分点。加工和服务成本主要包括市场数据和信息费用、数据传输费用、云服务费用等,说明公司基础设施的运用效率提高。

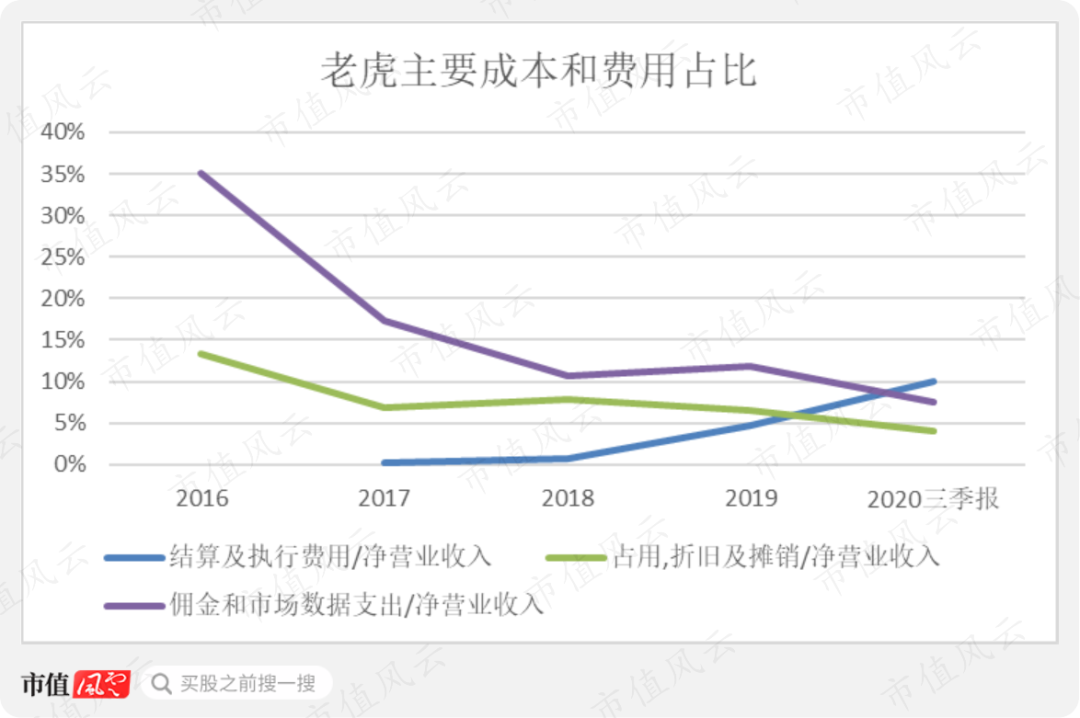

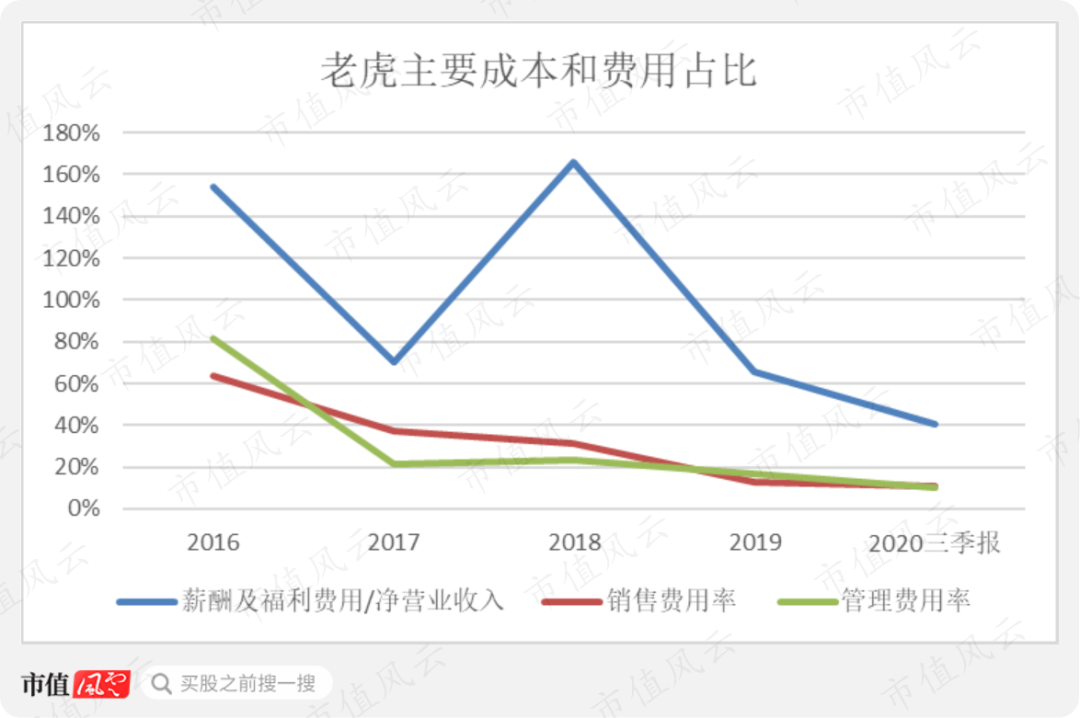

老虎的各项成本和费用占比中,销售费用率、管理费用率、薪酬和福利占比基本上都处于下降趋势。但是结算及执行费用占比却从2017年开始逐年上升,毫无疑问拖累了盈利能力,但这也是老虎摆脱“套壳软件”的必经之路。

(2018年薪酬及福利费用占比大幅上升是因为上市前的一次性大额股权激励)

九、都有资金饥渴症

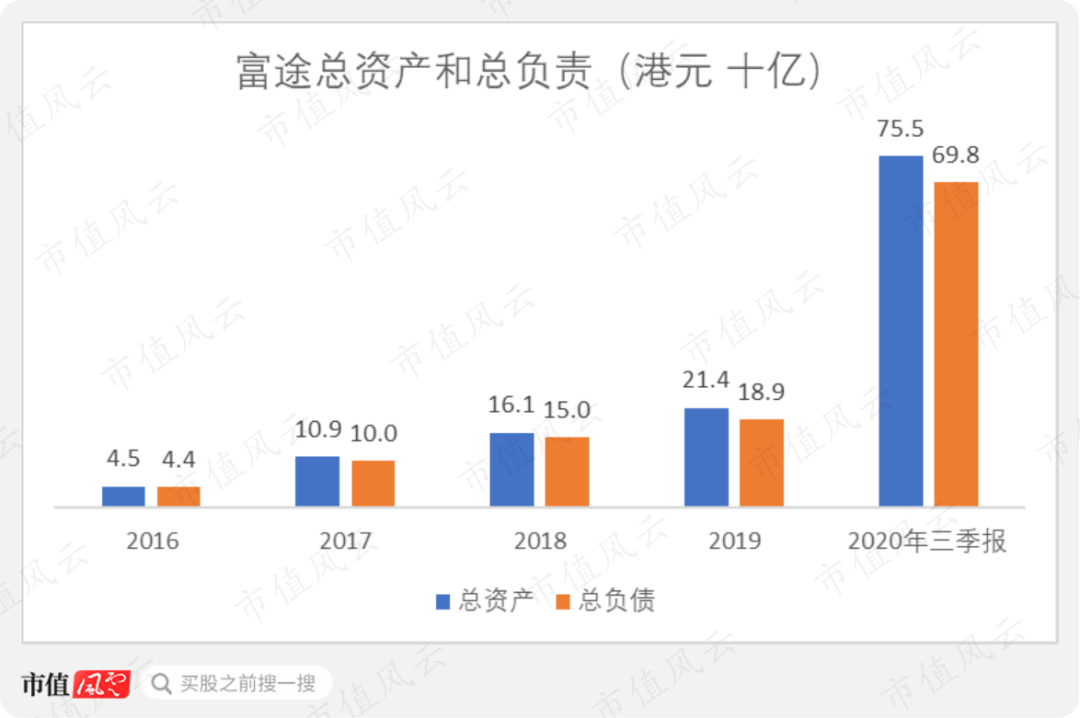

随着融资融券和融资打新业务的快速发展,富途的资产负债表急速扩张。截至去年三季度末的总资产达到755亿港元,比2019年底增长了253%,非常惊人!

不过这里面有约250亿港元是属于IPO融资,持续性有待观察。

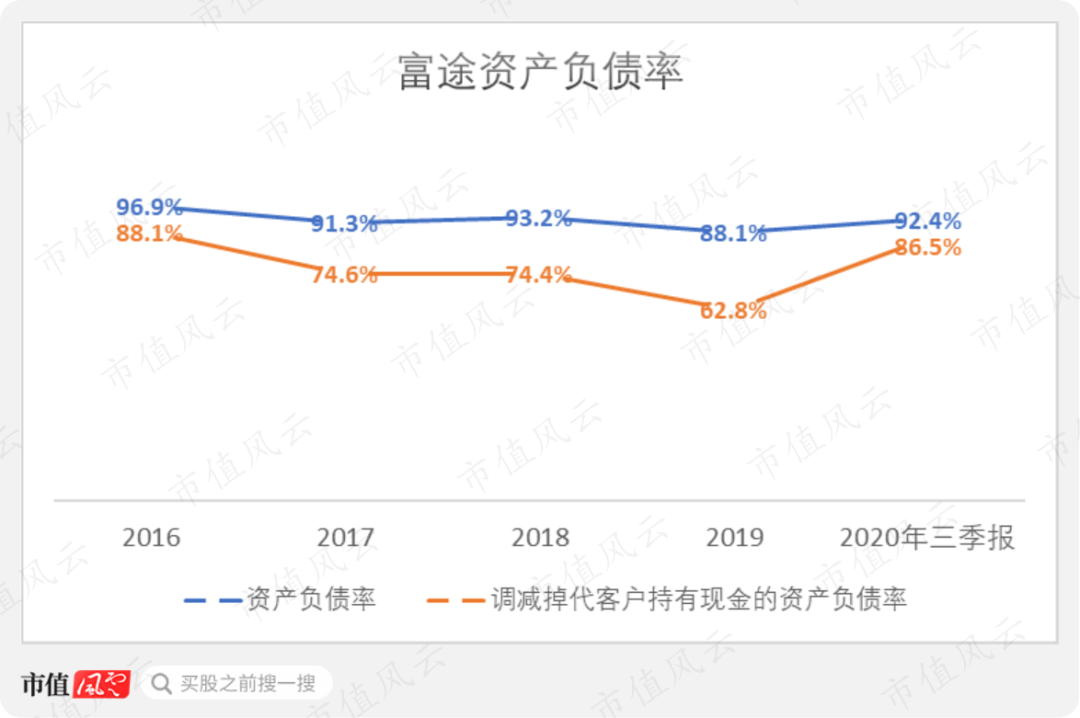

资产负债表扩张带来的另一个后果是,资产负债率增长至去年三季度末的92.4%,调减掉代客户持有现金的资产负债率达到86.5%,比2019年底提高了23.7个百分点。

这时候,公司就有必要进行融资。

(来源:富途2019年年报)

去年8月,富途宣布增发3.14亿美元。

(来源:2020年三季报)

扫二维码,3分钟极速开户>>