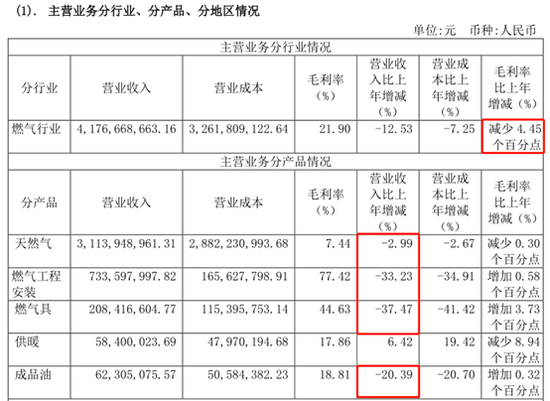

来源:浦银安盛基金

受前期A股市场估值的过快上涨及短期流动性收缩担忧升温影响,近期A股市场出现持续调整。今日,A股两市再度出现大幅下跌。

浦银安盛ESG责任投资混合基金拟任基金经理杨岳斌认为,价值投资的核心就是以合理价格买入伟大的企业。伴随市场的阶段性调整,很多优质个股的估值已逐步进入可以挥棒的舒适区。

“

价值投资者应该是集中投资者、长期投资者。在价值投资中,最难的也许是价格向价值靠拢这个漫长的等待过程,这是逆人性的。

而我们要做的,就是用价值投资方法自下而上挖掘优质好公司,用ESG方法排除社会责任不友好的品种。我们愿在好公司上深度投入、长期等待,追求长期的优异回报!

”

浦银安盛ESG责任投资混合基金

009630/009631

正在火热发售中

杨岳斌

浦银安盛ESG责任投资混合基金

拟任基金经理

英国伯明翰大学金融MBA,CFA ,25年金融从业经验。2017年7月加盟浦银安盛基金,现任浦银安盛价值投资部总经理,并兼任浦银安盛先进制造混合基金的基金经理。

您在投资上如何总结自己的风格?

我会用两个指标来总结自己的风格:

价值投资者一定是集中投资者。我们花很多精力来筛选品种,但是看到好机会时,我们会下重手。这里有两个关键变量,一个是胜率,另一个是赔率。我们研究过凯利公式,据说是极大地启发了巴菲特集中持股的策略。如果有60%的信心获得一倍或以上收益率,就是2 X 60%再减去1,对应20%的仓位。公募基金基于双十规定,最多只能到10%的仓位上限,实操中可以适度做简单的保守处理。这个公式对我的启示,只应该在置信度50%以上的股票下注,注重大概率事件。最后结论就是,对于确定性(概率)越高,回报率(赔率)越大的股票,要敢于下重手。

价值投资者还应该是长期投资者,对应的是低换手率。假设这个公司价值一块钱,现在是五毛的价格,那么投资者就应该现价买入,然后慢慢等待价格向价值靠拢。至于什么时候能从五毛到一块钱,中间的过程是怎么样的,这些我都是不知道的。在价值投资中,最难的也许是价格向价值靠拢这个漫长的等待过程,这是逆人性的。

您如何在投资中控制回撤?

有两个方法能帮助我们控制回撤。

第一,通过非相关性来解决。关于这个问题,我曾经当面向Dalio请教过这个“投资的圣杯”。在他的《原则》一书中也提到,用15到20个相关性较小,具有良好现金流回报的资产剥离风险。我的组合在行业上不会太集中,一个行业上限基本上在20%,而且彼此之间没有很强的相关性。我的组合一般持有15到20只股票,个股是比较集中的。这些公司之间的相关系数较低,都是来自不同的行业。

第二,通过选到正确的个股。我们内部有一个口号,挑选有三年一倍潜力的股票。我们永远都在寻找大概率有三年一倍潜力的股票,这个收益率就是对应24%的复合回报率。别小看这个收益率,长期来看,绝大多数基金经理是没有这个回报率的。好公司和坏公司的区别是,好公司站上一个价格高地往往是能守得住的,因为同时创造了价值。而坏公司即使站上了一个高地也是守不住的。我要把实实在在的金块拿在手里,而不是看着金沙从手缝里流走。

未来,我们还将继续坚持“价值投资与ESG”有机结合的投资策略,用价值投资方法自下而上挖掘优质好公司,用ESG方法排除社会责任不友好的品种。我们坚持行业上分散,个股上集中的组合配置方式,我们更愿意在好公司上深度投入、长期等待,追求长期的优异回报!

风险提示:基金有风险,投资需谨慎。浦银安盛ESG社会责任混合基金适当性风险等级为 R3。

基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本产品由浦银安盛基金发行管理,代销机构不承担产品的投资、兑付和风险管理责任。