从资金的“资本主义”性看待茅台的暴跌

来源:环球老虎财经app

原创 陈斌

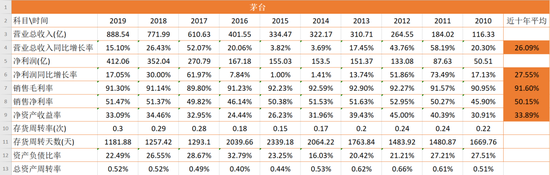

对于价值投资者而言,言必称茅台,茅台无形当中成为“价值投资”的标签。当然,茅台 2010年至2020近十年平均毛利率91.60%,十年平均ROE33.89%,如此完美的数据担得起价值投资的标签。而逐利的资本显然是看中其“印钞机”的属性而对其趋之若鹜,十年涨幅为3652%,复合收益率为38.69%。不过在巨大的涨幅背后是73倍的高市盈率。有意思的是,资本因其在A股无出其右的财务数据对其抱团推高市盈率以“榨取”最后的收益。然后又因高市盈率将其“抛弃”造成短期大跌,资本的“秃鹫”性质在茅台股价上一览无余。

“股王”茅台在A股因其长期高回报率一直具有超高的人气,不过与以往相悖的是近期茅台却因大跌频上“热搜”。

3月10日,“股王”茅台延续此前的弱势,高开低走,截至收盘涨幅收窄至1.70%。其实自2月18日开始,茅台便跌跌不休,截止今日收盘,短短15个交易日,跌幅达24.26%。这样的跌幅仅次于茅台2018年三季报不及预期,市场反应过度导致的大跌。

值得注意的是,茅台作为抱团股的总龙头,其抗跌能力远超过其它抱团“茅股”。截止到2020年12月31日,持有贵州茅台的基金高达1676只,共持有8374.7万股,占贵州茅台总股本6.67%。

茅台不仅受公募基金追捧,同样也深受投资者的喜爱。在中国股市有一个不成文的“规矩”,买茅台才是“价值投资者”,为何茅台的标签会是“价值投资”。

价值投资作为一个舶来品,起源于西方,而由于国内公募基金的萌芽期在90年代,公募基金经理的投资框架是在西方经济学(资本主义经济学)的理论体系下形成的。因此,A股常常有“美股映射”这类提法。

而ROE作为资本分析一家企业的重要指标,自然吸引国内机构投资者趋之若鹜。茅台独一无二的商业模式造就了十年平均ROE达33.89%的神话。

然而即便如此,茅台仍受高估值所累,遭资金踩踏造成暴跌。

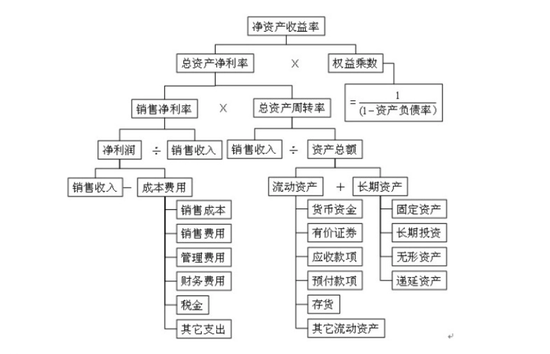

ROE,资本追逐的“终极指标”

如果用一个指标来衡量企业长期赚钱能力,非净资产收益率(ROE)莫属。这一指标也是绝大部分投资者最为看重的一个指标。

接下来我们来拆解ROE,剖析茅台是如何成为A股十年平均ROE达33.89%的股王。

净资产收益率=净利润/净资产=净利率*总资产周转率*权益乘数

杜邦分析图

从上述公式中可以了解到,企业想要有高的ROE,有四个方法。

一是提高净利率,例如茅台;二是提高总资产周转率,例如沃尔玛;三是合理提高权益乘数(杠杆率),例如金融和房地产行业。除此之外,企业还可以通过分红和回购等手段,让手里的净资产减少以此来提升ROE。

资料显示,茅台从2010-2019年的权益乘数和总资产周转率均保持稳定,并没有出现大起大落的现象。

因此,茅台超高的ROE得益于其近十年平均毛利率91.60%和净利润50%以上用来分红。茅台在2011年的分红比例就提升至50%以上,此后由于2012年突遭八项规定,导致2013/2014两年分红率下滑至30%,不过2015年分红率再次提升至50%以上保持至今。

由于茅台供不应求的现状,其三费(管理、销售、财务费用)常年稳定保持在低位,也正因此,其净利率一直保持在50%一线,近十年平均净利率为50.15%,在A股独此一家。

茅台一边拥有超高的净利率,类似印钞机;一边保持高比例分红;两者的结合使其十年平均净资产收益率为33.89%。

在印钞机的属性下,茅台2010年至2020的涨幅为3652%,复合收益率为38.69%。与其近十年的平均ROE差不多。

也就说茅台的长期年收益率其实和平均年ROE差不多,而一旦股价涨幅超过其平均ROE,或存在均值回归的情况。

历史新高的市盈率成茅台暴跌的“元凶”

要论确定性,茅台在A股无出其右。

根据茅台股份最近四年年度报告,茅台基酒产量2016年为3.93万吨,2017年为4.28万吨,2018年为4.97万吨,2019年4.99万吨,2020年5.02万吨。茅台酒销量与对应基酒产量之比基本在平均值84%以上。

理论上来说,2020年销量对应的是2016年3.93万吨的84%左右。在匹配茅台酒供不应求的现状,毛利率在不提价的情况下保持稳定,其未来几年的净利润已经提前“锁定”。

因为其确定性,茅台被众多知名投资者“追捧”。国内著名私募基金经理但斌可以说是茅台忠实的“信徒”,明星基金经理张坤同样重仓持有茅台。

茅台如此受追捧也使其一直保持高市盈率,近十年平均市盈率保持在28.95一线。其最高市盈率是在2017年蓝筹股的牛市下,一度突破40倍,但随后也回归至22倍左右。

但是2020年由于疫情的侵袭,全球为了保持经济的平稳运行,开始了货币宽松政策,国内同样如此。被称为无风险利率的十年期国债一度下跌至4月份的2.5%,创出5年来最低值。

值得注意的是,市盈率是最常用来评估股价水平是否合理的指标之一,而市盈率的倒数也表示投资的回报率。

因此投资者经常用市盈率的倒数和国债这种无风险收益率做对比。2.5%的十年期国债收益率理论上对应的股票市盈率在40倍。也就说一只40倍市盈率的个股净利润全部拿来分红需要40年才能收回投资成本。

显然,流动性宽松的情况下确实有利于估值的抬升。而这一现象在公募基金的抱团下显得更加突兀。

在2021年2月18日暴跌之前,中证白酒指数PE为76.57倍,中证医疗指数PE为124.34倍,均超过历史高点。

同样,茅台的市盈率也在2月18日达到历史最高值73.29,这意味着投资茅台的回报率为1.36%,而此时随着国内疫情的控制得力,十年期国债早已上涨至3.3%附近,货币政策也由宽松恢复至正常。

在此情况下,资本显然更愿意选择无风险利率的代表十年期国债。而以高市盈率为代表的“茅台们”在资金抽离之后便开始了暴跌模式。

资本再次告诉我们,这次其实和之前一样,追捧茅台的时候是因为十年平均ROE为33.89%,抛弃是因为茅台的年平均涨幅超过年平均ROE。

扫二维码,3分钟极速开户>>