文丨陶辉东

来源丨投中网

因为股东的缠斗,深圳老牌PE高特佳在2021年的春天“出了圈”。媒体的标题让这起公司控制权争夺战充满了“闹剧”色彩,“最强原配”在网上成了一个新梗。而拨开这些花边新闻,曾经在股权投资领域、尤其是医疗健康赛道声名卓著的高特佳此时却深陷60亿元债务泥潭,面临生存危机,更加令人扼腕。

高特佳管理着20多只产业基金,累计投资企业超过140家,管理资产规模超过200亿元。在中国能达到这一规模的PE凤毛麟角,高特佳是不折不扣的头部GP。而现在,高特佳让合作伙伴们惴惴不安。据投中网了解,2020年9月高特佳出事后,一些投资过高特佳旗下基金的LP不得不进行了一轮自查研判风险。这种情况下,高特佳显然已不可能继续开展募资。一位市场化母基金高管向投中网评论道:“无论它投资业绩有多好,基本上不可能过得了机构投资人的风控。”

2021年3月以来,高特佳内斗突然升级,高特佳的股东、高管们互相“开除”,更是让高特佳自脱离国泰君安之后股权结构高度分散、控制权模糊不清的问题暴露无遗。3月9日,深交所已经向博雅生物下发关注函,要求说明高特佳的控制权是否发生变更,以及对华润医药受让股份的影响。市值百亿的博雅生物是高特佳手中最后一张王牌。

60亿元债务压顶

眼下的乱局看似源于原董事长蔡达健的家务事,但要追究祸根,应该是四年前的那场并购豪赌带来的巨额债务。

2021年1月28日,高特佳持有的1亿股博雅生物股票被司法冻结,申请人是平安证券。这一事件把高特佳此前隐秘的债务问题搬上了台面。根据博雅生物的公告,高特佳的债务规模可达59.24亿元,大致分为以下四类:

1.中信银行通过华鑫信托、平安证券提供的本金共计23.55亿元借款;

2.博雅广东(原丹霞生物)拖欠博雅生物7.23 亿元预付款,高特佳已2020 年出具的《承诺函》承担;

3.高特佳作为担保人或连带责任人需要承担的债务共计22.79亿元;

4.其它负债本金5.67亿元。

作为对以上部分债务的担保,高特佳已经累计质押79601785股博雅生物的股票,占其所持博雅生物股份的比例为62.99%。这些股票质押对应的债务本金为27.7亿元,到期日集中在3月至5月。

另外,高特佳拥有的位于深圳市南山区天利中央商务广场A座15楼1700多平的物业产权,也已经被质押给了股东德莱电器。

细究高特佳巨额债务的来源,会发现大部分都跟2017年对丹霞生物的大并购有关,其中包括丹霞生物拖欠博雅生物的7.23亿元预付款,以及高特佳对平安证券、横琴信银成长股权投资企业(有限合伙)等优先级LP近18亿元出资的保本保息义务。毫不夸张的说,一起45亿元的大并购,拖垮了一家20年的老牌PE。

并购之殇

2017年,高特佳耗资45亿元拿下丹霞生物99%的股份。在这起并购中,高特佳大量运用了资管新规前流行的“明股实债”的融资方式。

2017年4月,高特佳与博雅生物联合发起设立了产业并购基金前海优享,基金总认缴规模高达38亿元。该基金中,平安证券出资额15.75亿元,出资比例达41%,为第一大LP;中信银行控制的横琴信银成长股权投资企业(有限合伙)出资2亿元;博雅生物出资5000万元;高特佳集团出资3000万元,高特佳管理的其他基金(高特佳睿安、高特佳睿智)也出了7.6亿元;另外,前海优享还拿到了江西省发展升级引导基金2亿元的出资。看得出来前海优享集结了各路资源,高特佳把20年积累都压在上面了。

前海优享设立的当月,即以45亿元收购了丹霞生物99%的股权,如此规模的控制权投资,在中国的PE业内是难得一见的。如果该案取得成功,高特佳将继博雅生物之后树立又一个中国股权投资的标杆性案例。

而风险在于,在中国要募集这样一只大型并购基金,结构化安排几乎是必不可少的。当时的公告并未披露前海优享是否存在结构化安排,直到本次平安证券申请的财产保全,才让前海优享的明股实债成分暴露在大家眼前。与海外的成熟杠杆并购模式相比,中国式的明股实债是一种不留后路的并购模式,几乎是不成功便成仁。黑石、KKR等美国PE巨头历史上不乏重大并购失败的案例,但它们并没有就此一蹶不振。而在中国,大型并购失败往往意味着一家PE的终结。

据博雅生物披露,前海优享中来自平安证券的15.75亿元出资背后其实是资管计划,投到基金中为优先级。根据双方签署的财产份额转让协议,平安证券已经将其在前海优享中的份额转让给了高特佳,高特佳需要支付15.75亿元的本金,以及年化6.2%的利息。

另外,股票质押记录显示,高特佳在2021年1月27日将3000万股博雅生物股票质押给了前海优享的另一LP横琴信银成长股权投资企业(有限合伙),对应本金为2亿元,正好与其出资额相符。可见对于横琴信银成长股权投资企业(有限合伙)的出资,高特佳也有某种保本承诺。

按原计划,高特佳并购丹霞生物后将会装进自家旗下的上市公司博雅生物,从而实现套现退出,这些隐含的债务也就不足为虑。但天有不测风云,几乎在并购完成的同时,丹霞生物突然爆出重大安全事故,《药品GMP证书》被药监局收回,导致生产经营迟迟无法正常开展,重组一拖就是三年。若无输血,这期间丹霞生物的存续都成问题。财报显示,2019年丹霞生物营收仅2000万元,净亏损却达2.7亿元。

作为一家PE机构,高特佳不可能有承担此种风险的能力。

博雅生物公告显示,高特佳目前的主要资产是其持有的博雅生物股票,目前账面价值约30亿元,还不到总债务的一半。但高特佳并非没有翻盘的机会,博雅生物、丹霞生物依然是具有稀缺性的资产。

千亿野心

如果不以结果论英雄,高特佳并购丹霞生物并推动与博雅生物的重组,实际上是一步值得冒险的好棋。

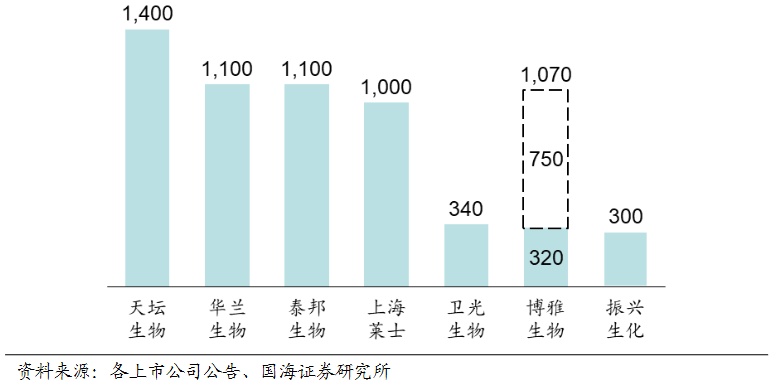

目前中国血液制品行业有四大巨头,也就是天坛生物、华兰生物、泰邦生物、上海莱士四家采浆量过千吨的公司。博雅生物只能被称为中国血液制品领域的“准龙头”,处于第二梯队。而通过并购丹霞生物,博雅生物的采浆量将一举突破千吨级,跻身一线巨头之列。

图:中国2017年血制品行业主要公司采浆量,虚线为丹霞生物采浆量

图:中国2017年血制品行业主要公司采浆量,虚线为丹霞生物采浆量考虑到血液制品关系重大,国家对血液制品行业采取了极为严格的监管手段。自2001年起,国内就停止设立新的血液制品企业。2012年卫生部又提升单采血浆站设置要求,目前国内拥有新设浆站资格的企业只有6家。如此严厉的管控,意味着拥有血液制品“牌照”的企业躺着也能挣钱,这正是价值投资者最爱的“拴条狗当董事长也不怕”的优质赛道。

各类主要血液制品在临床上长期有巨大的供给缺口,对血液制品企业来说,决定公司规模的核心因素是对上游的血浆资源的掌握。这也是为什么采浆量会成为评价血液制品企业规模的第一指标。因为一旦采浆量提升,公司的营收、利润就会同步增长。券商测算显示,对博雅生物来说,在产能没有瓶颈的情况下,平均每获得一吨血浆,就能增加127.5万元的利润。这也意味着,博雅生物要想冲进第一梯队,通过外延式并购拓展血浆来源几乎是必由之路。

而丹霞生物正是一个完美的标的。丹霞生物目前有25个浆站,目前是血制品行业中采浆站最多的企业,满产产能约750吨。这也解释了,为什么丹霞生物2016年营收仅5264.33万元,净亏损7412.3万元,高特佳却愿意付出高达45亿元的估值。

如果博雅生物成功并购丹霞生物,参照华兰生物、天坛生物等同业,将有机会打造一家500-1000亿市值的大型血液制品巨头。这足以成为一家PE机构的封神之作。当然,资本市场没有如果。