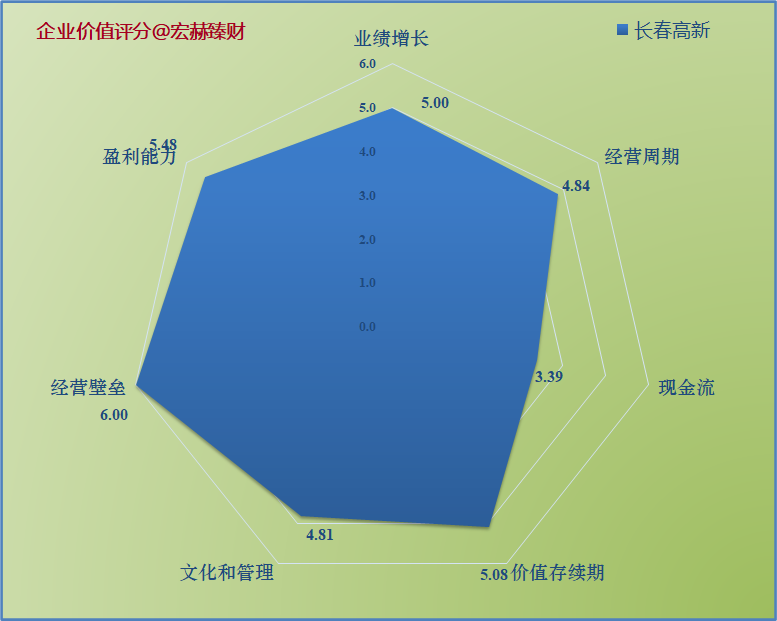

习惯的养成在于不断获得正向反馈,对于投资理财而言,就是不断的获得超额收益。过去在中国靠买房获得财富的人比比皆是,财富效应的示范作用不断加强了房产在中国投资者心中的信仰。而未来,在正确的投资观念的建立下,相信会有一批人率先在权益投资领域获得不错的收益,形成良好的正向反馈循环,从而带动权益类投资在居民大类资产配置中的比例不断提升。

1

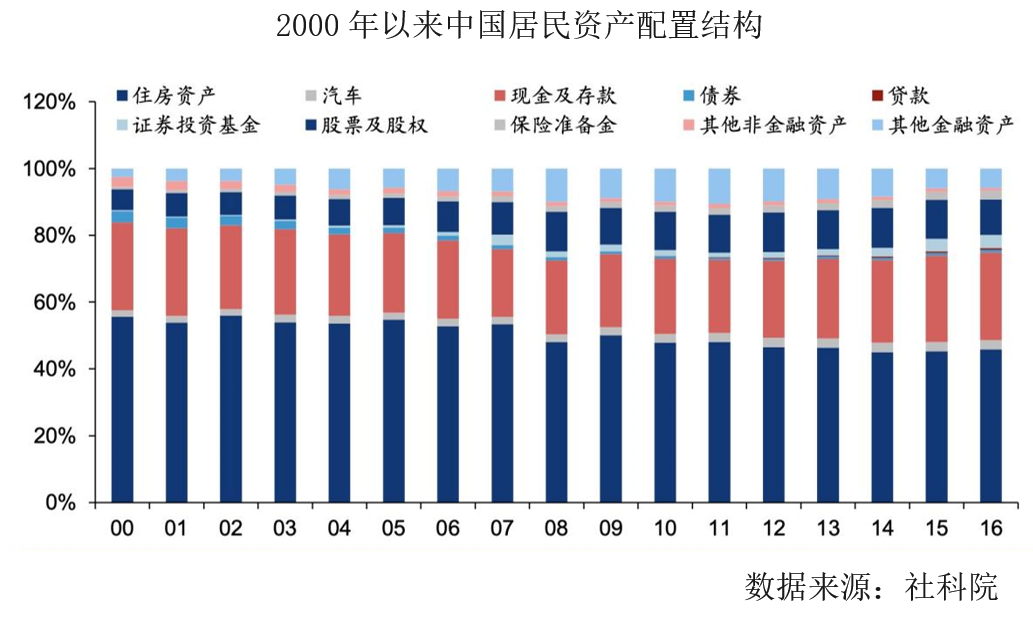

中国居民资产配置结构

近20年以来,我国居民资产配置长期集中于房地产和银行存款。资本市场参与程度非常有限。居民资产配置高度集中于房地产,住房资产占居民总资产的比重长期处于50%左右。造成这一现象的主要原因是过去若干年中国房地产市场的高速扩张,2019年房地产业增加值占GDP比重为6.96%,较改革开放之初约2%的水平大幅提高。而相比之下,居民金融资产配置有较大增长空间,目前居民金融资产仍以现金及银行存款为主,股票、基金等资产占比较低,资本市场参与程度有待提升。

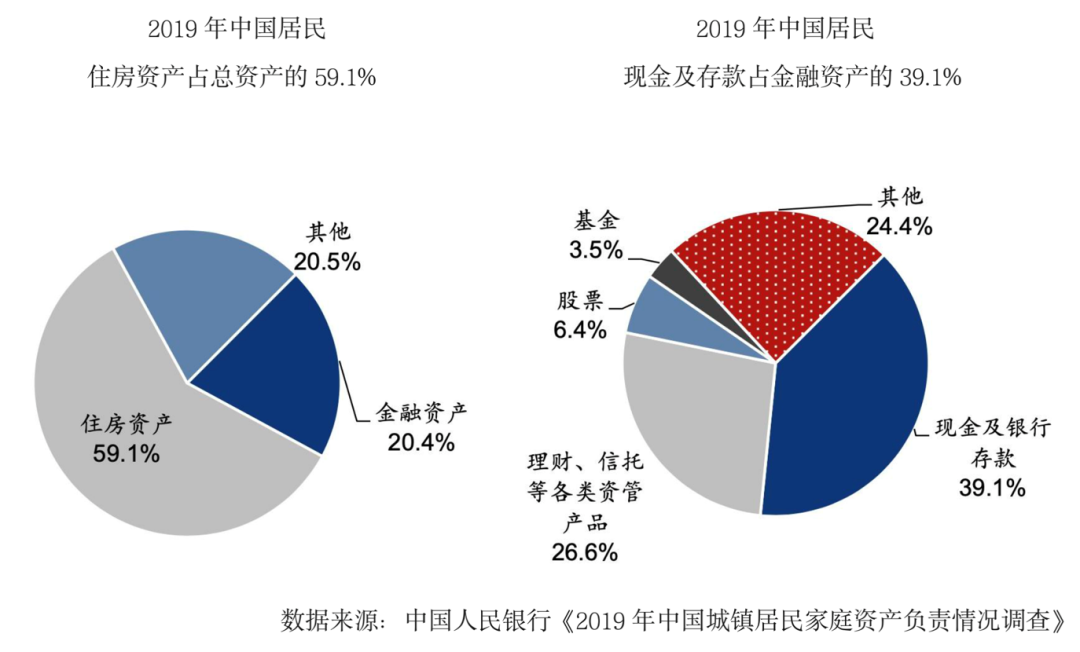

我国居民不仅金融资产占比严重偏低,金融资产中权益资产占比也严重偏低。从大类资产类别看,我国居民资产中房地产占比极高。根据中国人民银行的研究,我国城镇居民家庭资产以实物资产为主,户均253万元,占家庭总资产的八成,主要是房地产。户均金融资产为64.9万元,仅占家庭总资产的20.4%。从金融资产的产品类别看,我国城镇居民金融资产主要以储蓄类为主。现金及活期存款占16.7%,银行定期存款占22.4%,银行理财、资管产品和信托合计26.6%。权益类金融产品占比相对较低,股票占比6.4%,基金占比3.5%。

2

权益资产吸引力正在显著增加

中国大量的居民财富流向银行理财和楼市。因此流入股市的资金规模一定程度上受制于这些大类资产的表现。2018年之前我国地产周期大开大合,2009-2010年、2013年、2015-2016年出现了三轮全面性的地产牛市。这或许是09年、12年和14年新发基金规模昙花一现的原因之一。虽然股市的表现不差,但作为硬资产的楼市确定性更高。

但这一轮我们看到,虽然去年以来深圳、上海等地的楼市火爆,但全样本来看,并没有出现如前几轮的普涨现象,地产牛市主要是结构性地出现在一线和头部二线城市(且集中在学区这样的核心资产上),因此整体而言对股市的分流效应有限。且本轮政策端对于地产加杠杆的警惕性较高,在去年为对冲新冠影响而采取宽信用宽货币政策的时候,也未对楼市政策有明显松绑,反而是在去年8月之后相继推出了“三道红线”“房贷集中度”等铁腕措施控制楼市加杠杆。向前看,在楼市收益曲线扁平化、银行理财预期收益率维持低位的情况下,居民部门财富向股市迁移的趋势或得以延续,从而进一步强化头部基金经理对核心资产的话语权。

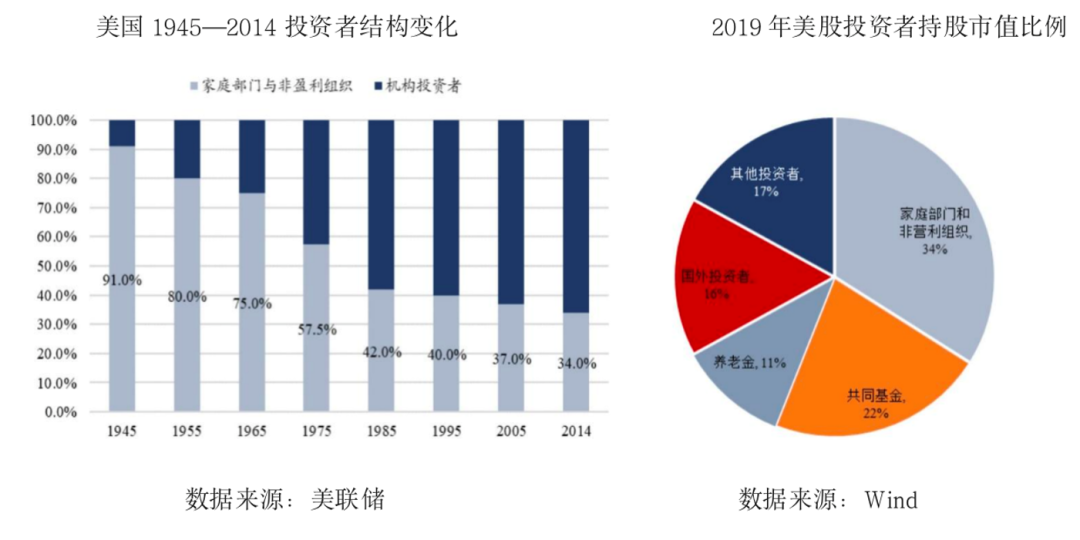

对比美国,房地产占比仅24%,股票及基金在总资产中的比重已经达到34.5%。当然美国资本市场也经历了由粗放到成熟的过程,根据美联储数据1945年,家庭部门与非盈利组织投资者的占比高达91%,随着注册制以及一系列资本市场改革,美国个人投资者参与比例逐渐下降。截至2014年公布的数据,美国家庭部门与非盈利组织投资者已达到历史低,仅占所有投资者比例的34%。

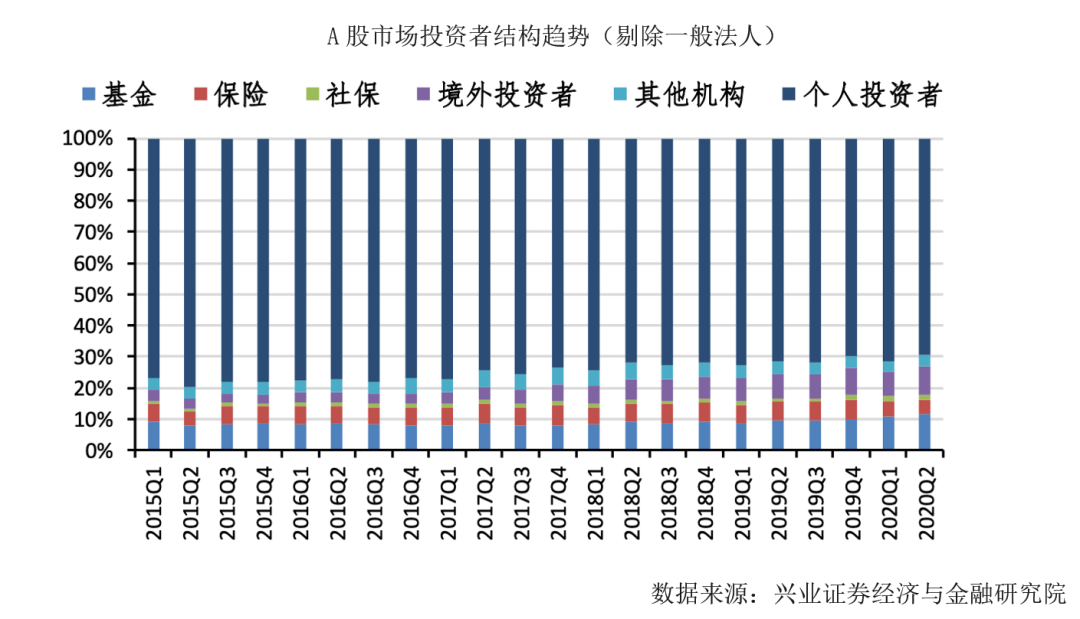

中国股市成立三十年的时间,其中有一个重要的特征,即以散户为主的投资者结构。相比之下,机构投资者的占比稍显逊色。纵观海外成熟市场,多以机构投资者作为主导,例如美国实行注册制后90%的散户消失了。近年来,中国股市也正处于加速“去散户化”的过程,从社保基金、养老基金、企业年金以及外资资金的引入,中国股市的机构化程度在稳步提升,不断接轨海外成熟市场。对中国散户来说,受到交易制度趋于成熟、机构化程度快速提升以及注册制等一系列制度的推行,近年来在中国股市的投资难度正不断提升,越来越多的散户正处于亏损的状态,有的甚至有着销户的念头。从数据看,截止2020年2季度剔除一般法人后,机构投资者持股占A股流通市值从2015年初的22%上升至30%,中国股市“去散户化”的进程在不断加快。

3

中国基金管理产业潜力巨大

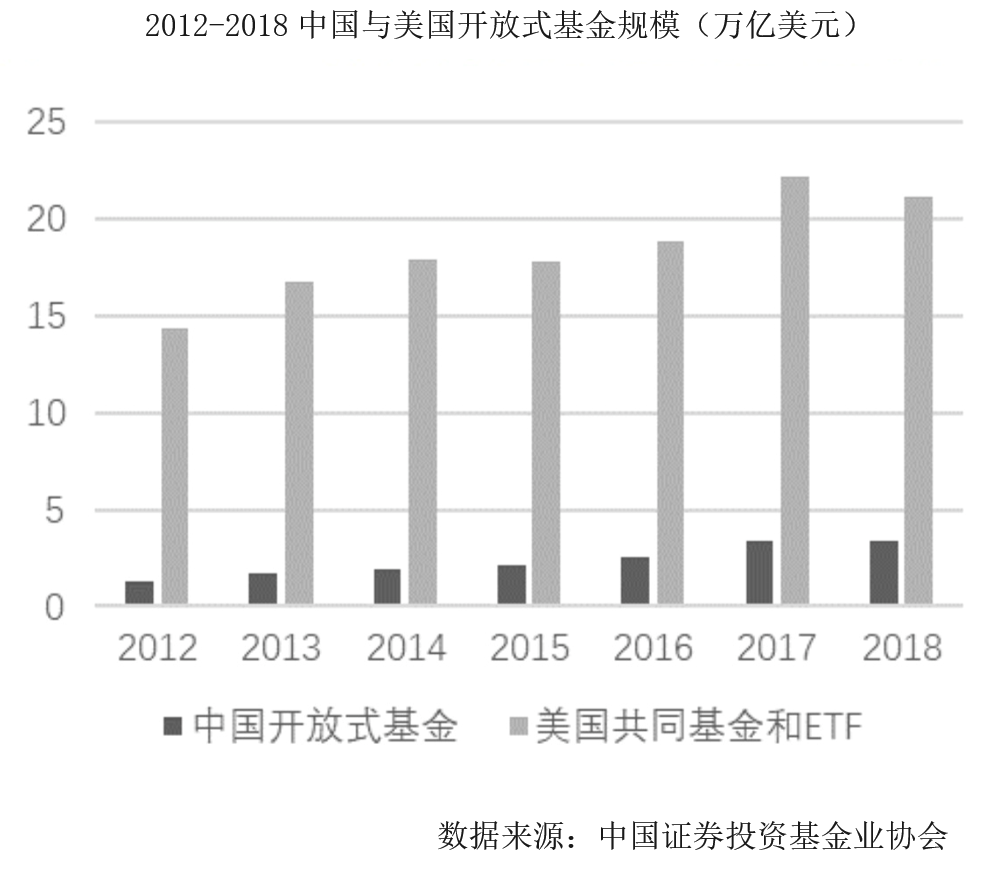

基金业在美国已有百余年的发展历史,在法律、监管及行业逐渐完善的过程中也经历了数次重大调整、规范和进化。国际投资基金协会数据显示,截止2018年底,全球受监管的开放式基金资产规模达46.7万亿美元,其中仅美国就达到21.4万亿美元,占比高达45.82%,而中国开放式基金约1.8万亿美元,占全球总量的3.8%,与美国相距甚远,但这也意味着中国市场拥有巨大的发展潜力。

当前宏观环境正从房地产周期切换至资本市场周期,资本市场发展红利衍生了财富升值效应,配置金融资产实现了正向循环。随着资本市场制度完善、优质上市公司数量增加,居民财富正快速向资本市场转移。2020年上半年新发基金份额10386份,发行份额约为2019年同期的2倍,其中股票型、混合型基金是主体。同时我国居民可支配收入逐年增长,财富年龄开始转向80、90后,在网络媒体传播的影响下,我国新一代年轻人的投资观念正在发生转变。在供给和需求两端的调整下,个人投资者有望主动转向基金等机构投资模式。

习惯的养成在于不断获得正向反馈,对于投资理财而言,就是不断的获得正收益。过去在中国靠买房获得财富的人比比皆是,财富效应的示范作用不断加强了房产在中国投资者心中的信仰。而未来,在正确的投资观念的建立下,相信会有一批人率先在权益投资领域获得不错的收益,在群众中起到示范作用,形成良好的正向反馈循环,从而带动权益类资产在居民大类资产配置中的比例不断提升。

来源:富国大通