来源:粤开崇利论市

粤开证券研究院高级策略分析师 李兴

海南区域利好政策频出,建议提前布局板块优质标的

近期海南利好政策频出,4月9日,中国人民银行、银保监会、证监会、外汇局发布《关于金融支持海南全面深化改革开放的意见》,从提升人民币可兑换水平支持跨境贸易投资自由化便利化、完善海南金融市场体系、扩大海南金融业对外开放、加强金融产品和服务创新、提升金融服务水平、加强金融监管防范化解金融风险等六个方面提出33条具体措施。

就在前一天4月8日,国家发改委官方网站发布了《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》,内容指出以海南作为全国放宽市场准入试点的先手棋,并推出22条特别准入政策,包括支持海南开展互联网处方药销售、放宽海南种业市场准入、支持海南统一布局新能源汽车充换电基础设施建设和运营等。

近期海南区域支持政策频出,无论是涉及领域还是支持程度,都具有先行探索意义和突破意义,也有助于海南自由贸易港水平的快速提高,凸显国家的大力发展海南自贸港的决心,叠加4月18日即将在海南举行的博鳌亚洲论坛2021年年会,聚焦中国发展走势、全球治理、可持续发展和“一带一路”合作等议题,海南板块有望成为市场热点。

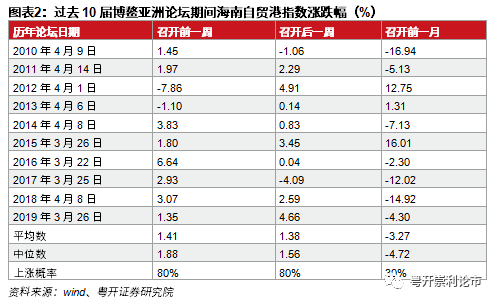

通过统计过去10届博鳌亚洲论坛期间海南自贸港指数涨跌幅,我们发现在论坛召开前一周和后一周胜率极高,建议投资者提前布局海南板块优质标的投资机会。

A股一季度业绩预告点评

截至2021年4月10日,沪深两市共512家披露了一季报业绩预告,其中472家企业披露预喜,业绩预喜率达92%。在这472家企业中,化工、电子、机械设备、医药生物行业企业较多,分别为78家、63家、56家、44家。

从各行业一季报预喜率来看,我们选取披露一季报预告企业数量在10家以上的行业统计,其中3个行业预喜率为100%,分别是医药生物、有色金属和汽车。

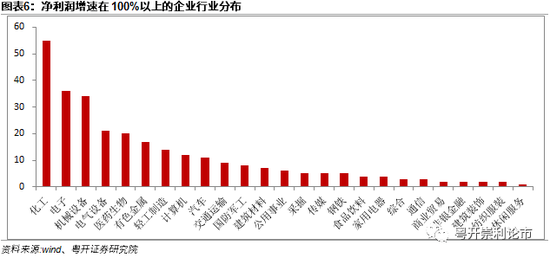

半数以上企业一季报净利润同比翻番。在业绩增速方面,从一季报业绩预告净利润同比增长下限来看,288家企业净利润增速在100%以上,占比较多的行业包括化工、电子、机械设备、电气设备和医药生物等行业。

从目前A股一季报披露情况来看,整体表现较好,预喜率超过92%,半数以上企业预计净利润同比翻番,主要受到去年同期基数较低以及今年以来大部分行业景气度回升的双轮驱动促进,预计A股一季度整体业绩大概率向好。

大势研判:三方面三主线看好后续机会

我们维持前期看好四月A股走势的观点,主要有以下三方面原因。

政策面来看,近期资本市场和区域利好政策频发。4月8日,国务院金融委召开第五十次会议,提出要坚持“建制度、不干预、零容忍”,继续加强资本市场基础制度建设,更好保护投资者利益,促进资本市场平稳健康发展。4月9日,中国人民银行、银保监会、证监会、外汇局发布《关于金融支持海南全面深化改革开放的意见》,叠加即将召开的博鳌亚洲论坛,相关主题板块有望在政策利好刺激下迎来资金净流入。

从量能方面来看,近期市场成交额持续低迷,A股周日均成交额六连跌后本周小幅反弹,本周A股日均成交额0.7万亿,已接近前期低位水平,投资者持币观望的氛围浓厚,卖盘相对有限,后续指数有望在量能反弹带动下迎来上行。

基本面来看,A股目前一季报预喜率超过92%,半数以上企业预计净利润同比翻番,主要受到去年同期基数较低以及今年以来大部分行业景气度回升的双轮驱动促进,我们预计A股一季度整体业绩向好,将为市场行情带来有效支撑。

在政策面、资金面和基本面多重利好支撑下,A股中长期仍处在上行趋势中。随着估值压力的逐步消化及市场风险偏好的提升,市场有望在震荡中上行。

配置方向上,建议关注海南主题板块、业绩超预期和低估顺周期三条主线。

一,关注海南主题板块投资机会。博鳌亚洲论坛2021年年会将于4月18日至21日在海南博鳌举行,叠加近期海南区域利好政策频发,海南主题板块短期内有望持续走强,历史行情表明海南主题投资机会在博鳌论坛召开前布局收益较好,建议投资者提前布局海南板块优质标的投资机会。

二,关注低估值绩优股投资机会。目前处于2020年报和2021一季报预告业绩披露叠加窗口期,轻指数重个股,关注业绩可能超预期或者业绩确定性强的个股,结合估值水平和未来成长性综合判断投资机会。

三,关注低估顺周期行业。从目前一季报业绩预告来看,以化工为代表的顺周期行业表现更为占优。在经济持续复苏的大背景下内外需将实现共振,带动需求回暖,重点关注化工、有色、机械等板块。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、海南利好政策频出,建议提前布局板块优质标的

近期海南利好政策频出,4月9日,中国人民银行、银保监会、证监会、外汇局发布《关于金融支持海南全面深化改革开放的意见》,从提升人民币可兑换水平支持跨境贸易投资自由化便利化、完善海南金融市场体系、扩大海南金融业对外开放、加强金融产品和服务创新、提升金融服务水平、加强金融监管防范化解金融风险等六个方面提出33条具体措施。

海南是我国最大的经济特区,具有实施全面深化改革和试验最高水平开放政策的独特优势。《关于金融支持海南全面深化改革开放的意见》的出台基本确立了金融支持海南全面深化改革开放的“四梁八柱”,有助于弥补海南金融短板、夯实海南金融基础。

就在前一天4月8日,国家发改委官方网站发布了《关于支持海南自由贸易港建设放宽市场准入若干特别措施的意见》。内容指出以海南作为全国放宽市场准入试点的先手棋,并推出22条特别准入政策,包括支持海南开展互联网处方药销售、支持国内知名高校在海南建立国际学院、优化海南商业航天领域市场准入环境、放宽海南种业市场准入、支持海南统一布局新能源汽车充换电基础设施建设和运营等。

具体来看,《特别措施》有5大领域共22条。金融领域涉及2条:支持金融业在海南发展、开展支持农业全产业链发展试点。文化领域涉及4条:支持建设海南国际文物艺术品交易中心、鼓励文化演艺产业发展、鼓励网络游戏产业发展、放宽文物行业领域准入。教育领域涉及3条:鼓励高校科研成果市场化落地海南、支持国内知名高校在海南建立国际学院、鼓励海南大力发展职业教育。其他领域共计6条:优化海南商业航天领域市场准入环境、放宽民用航空业准入、放宽体育市场准入、放宽海南种业市场准入、支持海南统一布局新能源汽车充换电基础设施建设和运营、开展乡村旅游和休闲农业创新发展试点。

受消息面的影响,近期海南板块出现异动,概念板块多只股票直线涨停。近期海南区域支持政策频出,无论是涉及领域还是支持程度,都具有先行探索意义和突破意义,也有助于海南自由贸易港水平的快速提高,凸显国家的大力发展海南自贸港的决心,叠加4月18日即将在海南举行的博鳌亚洲论坛2021年年会,聚焦中国发展走势、全球治理、可持续发展和“一带一路”合作等议题,海南板块有望再次成为市场热点。

通过统计过去10届博鳌亚洲论坛期间海南自贸港指数涨跌幅,我们发现在论坛召开前一周和后一周胜率极高,均达到80%,过去10届博鳌亚洲论坛召开前一周海南自贸港指数平均涨幅为1.41%,后一周为1.38%。论坛召开一个月后板块行情明显降温,过去10届博鳌亚洲论坛召开后一月海南自贸港指数平均下跌3.27%,上涨概率仅为30%。

通过前文分析,我们认为在近期海南区域利好政策频发的刺激下,叠加历史行情回测统计结论,海南板块有望近期持续走强,建议投资者提前布局海南板块优质标的投资机会。

二、A股一季度业绩预告点评:顺周期行业表现亮眼

截至2021年4月10日,沪深两市共512家披露了一季报业绩预告,其中472家企业披露预喜,业绩预喜率达92.19%。在这472家企业中,化工、电子、机械设备、医药生物行业企业较多,分别为78家、63家、56家、44家。

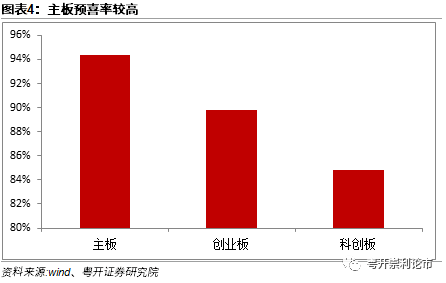

从各板块企业预喜率来看,主板预喜率较高,主板、创业板、科创板预喜率分别为94%、90%、85%。

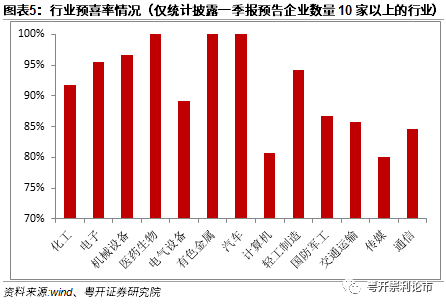

从各行业一季报预喜率来看,我们选取披露一季报预告企业数量在10家以上的行业统计,其中3个行业预喜率为100%,分别是医药生物、有色金属和汽车,也就是说这三个行业目前披露一季报的企业全部预喜。另外传媒、计算机和通信行业预喜率相对较低,分别为80%、81%和85%。

半数以上企业一季报净利润同比翻番。在业绩增速方面,从一季报业绩预告净利润同比增长下限来看,288家企业净利润增速在100%以上,占比较多的行业包括化工、电子、机械设备、电气设备和医药生物等行业。

外部环境的改善是上市公司一季度业绩向好的重要原因。2020年国内新冠肺炎疫情已逐步得到控制,疫情的影响逐渐减弱,企业日常经营已恢复正常,与境内外客户的业务开展逐步回暖,预计2021年一季度疫情对于上市公司影响较小。

从目前A股一季报披露情况来看,整体表现较好,预喜率超过92%,半数以上企业预计净利润同比翻番,主要受到去年同期基数较低以及今年以来大部分行业景气度回升的双轮驱动促进,我们预计A股一季度整体业绩向好。

具体到行业来看,以化工为代表的顺周期行业表现更为占优,主要受到近期国际原油价格的上涨,叠加下游需求刺激,以上行业迎来周期性利好。

三、大势研判:三方面三主线看好后续机会

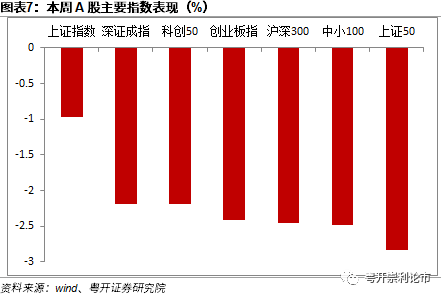

本周市场在连续两周上涨后迎来回调,主要指数本周均下跌。其中沪指本周下跌0.97%,收报3450.68点;深证成指下跌2.19%,收报13813.31点;创业板指下跌2.42%,收报2783.33点。

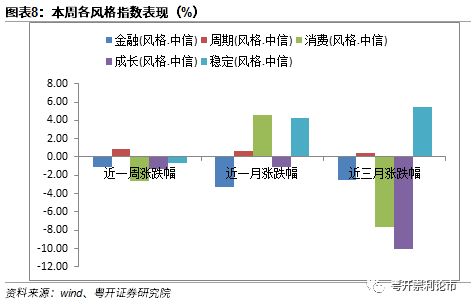

本周各风格指数中仅周期风格略微上涨。周期风格本周上涨0.89%,消费风格下跌2.60%,金融和成长风格跌幅也超过1%。

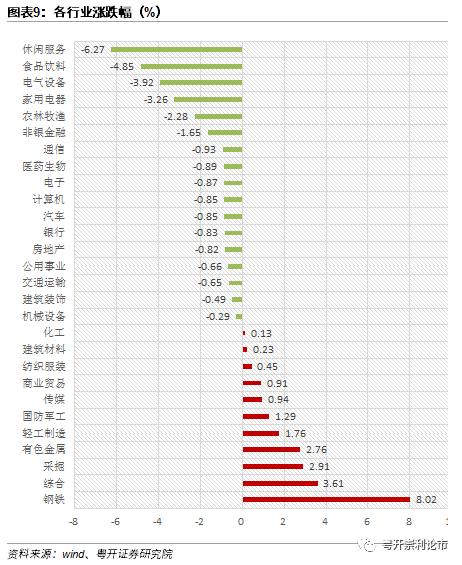

行业方面,本周多数行业下跌,申万一级行业中仅11个行业上涨,顺周期板块表现亮眼,其中钢铁(+8.02%)、综合(+3.61%)和采掘(+2.91%)等顺周期板块领涨,休闲服务和食品饮料等消费行业跌幅较大。

我们维持前期看好四月A股走势的观点,主要有以下三方面原因。

政策面来看,近期资本市场和区域利好政策频发。4月8日,国务院金融委召开第五十次会议,提出要坚持“建制度、不干预、零容忍”,继续加强资本市场基础制度建设,更好保护投资者利益,促进资本市场平稳健康发展。4月9日,中国人民银行、银保监会、证监会、外汇局发布《关于金融支持海南全面深化改革开放的意见》,叠加即将召开的博鳌亚洲论坛,相关主题板块有望在政策利好刺激下吸引资金流入。

从量能方面来看,近期市场成交额持续低迷,A股周日均成交额六连跌后本周小幅反弹,本周A股日均成交额0.7万亿元,已接近前期低位水平,投资者持币观望的氛围浓厚,卖盘相对有限,后续指数有望在量能反弹带动下迎来上行。

基本面来看,A股目前一季报预喜率超过92%,半数以上企业预计净利润同比翻番,主要受到去年同期基数较低以及今年以来大部分行业景气度回升的双轮驱动促进,我们预计A股一季度整体业绩向好,将为市场行情带来有效支撑。

在政策面、资金面和基本面多重利好支撑下,A股中长期仍处在上行趋势中。随着估值压力的逐步消化及市场风险偏好的提升,市场有望在震荡中上行。

配置方向上,建议关注海南主题板块、业绩超预期和低估顺周期三条主线。

一,关注海南主题板块投资机会。博鳌亚洲论坛2021年年会将于4月18日至21日在海南博鳌举行,叠加近期海南区域利好政策频发,海南主题板块短期内有望持续走强,历史行情表明海南主题投资机会在博鳌论坛召开前布局收益较好,建议投资者提前布局海南板块优质标的投资机会。

二,关注低估值绩优股投资机会。目前处于2020年报和2021一季报预告业绩披露叠加窗口期,轻指数重个股,关注业绩可能超预期或者业绩确定性强的个股,结合估值水平和未来成长性综合判断投资机会。

三,关注低估顺周期行业。从目前一季报业绩预告来看,以化工为代表的顺周期行业表现更为占优。在经济持续复苏的大背景下内外需将实现共振,带动需求回暖,重点关注化工、有色、机械等板块。

扫二维码,3分钟极速开户>>