高毅全明星战队最新发声:投资不要“三岁看老”,高估值、高预期、高市值三者共存是很难的,今年增加港股配置

来源:聪明投资者

“市场对于新进入者非常狂热,你只要在小组赛得了第一名,它马上就给你冠军的估值。其实离比赛结束还早着呢。”

“现阶段,我们可能要被迫做一些更难的事情,在大家不关注的行业,或者是在细分领域的龙头。”

“大家已经很难简单地赚钱了,这是没有办法回避的现象。投资人需要在更早的节点做出更早的判断,在事情要发生重大变化的关口,在总市值对应事情真正做成之后的天花板还有足够空间的时候,做出相对早期的判断。”

“不要‘三岁看老’,三岁时你怎么知道他以后能不能成功,至少要到25岁,他大学毕业、研究生读完、找了工作之后才可能看得出来。但现在越来越多人三岁看老,甚至刚‘怀孕’就看老了,都不用等到‘生’出来。在这种情况下,未来一定有很强烈的、很大维度的纠偏。”

“机会总是相对关注而言,一个东西好,大家都说它好,它已经不会是好的投资机会了。”

“当你以为市场那个龙头大得不得了,看起来非常稳固时,可能你突然发现潜藏着过去从来没有想过的风险。”

“未来变化的趋势,可以概括为两个字——‘狗年’。为什么叫狗年?狗的一生一般有12年,一年相当于人类的8岁,也就是变化特别快,没有什么事情能持续特别久。”

“现在港股的吸引力相对于A股和美国中概股更好,美国中概股最近调整比较剧烈,也值得看。”

这是高毅资产邱国鹭、邓晓峰、卓利伟、冯柳、孙庆瑞、吴任昊等六位明星基金经理,近日在高毅的围炉座谈中,表述的精彩论断。

高毅资产过往每年都会举办一次围炉座谈,探讨市场和投资,其董事长邱国鹭的投资理念早已深入人心:数月亮不数星星,人多的地方不去……

这次邱国鹭依然强调,没有什么事情是确定的,所以我们不应该太早给终局思维太满的估值。

未来充满不确定性,哪怕你认为是板上钉钉的事情,也许那根钉子没钉上去,就有可能板都没了。

但今年,几位基金经理还提到的一个核心是,在当下这样一个优质核心资产被大家报团的背景下,已经很难简单赚钱了。

未来的变化会特别快,投资人需要在更早的节点做出更早的判断,在大家不关注的行业,或者是在细分领域的龙头里寻找机会。

甚至,现在可能不得不在星星中努力寻找下一步机会。

聪明投资者根据高毅发布的这次最新的围炉座谈内容,提炼了其中最精彩的50句金句,分享给大家。

现阶段要在大家不关注的行业里寻找机会

产业大潮真正起来时,它是指数级变化

1,冯柳:之后的市场肯定会有点变化,之前那种只拔高某一种特性的类艺术品、奢侈品的市场特征,按理是不持久的,长期来看资本市场还是应该有投资规律的约束。

2,邓晓峰:专业机构的效率越高,也容易导致过于极端。公募基金经理真的是一项非常艰难的工作,每天都要赛马,比排名……从投资的角度,我们反而有更多的空间,在被“放弃”的行业和公司寻找潜在机会。

3,邓晓峰:当经济发展、产业发展跟大家比较标签化的共识有差异时,投资的机会出现了。现阶段,我们可能要被迫做一些更难的事情,在大家不关注的行业,或者是在细分领域的龙头。

4,邱国鹭:A股的机构化和理念的长期化开始形成了一个趋势,这个趋势在2019年得到了强化,但在2020年强化得有一点过头了,不管是机构投资人创造的相对指数的超额收益,还是抱团的集中度,或者是一些优质行业的平均估值已经达到十年来的高点。

5,吴任昊:机构投资者的发展会带来市场有效性提高,长期的影响一定是让这个市场的超额收益没有那么一望而知,就好比你看见闹市地上100元无人捡起时应该会怀疑是假钞。

6,吴任昊:过去几年的核心资产牛市,一方面感谢市场给了一个按照太阳的价格卖出月亮的机会,但同时这意味着我们可能不得不在星星中努力寻找下一步机会。

7,邓晓峰:高估值、高预期、高市值三者共存是很难的,如果加上低增长,它就是绝对不能持续的。

8,邓晓峰:在产业发展早期或者重大变化的时刻,单纯估值水平高、市值不高是没有问题的。当产业大潮真正起来或者有重大变化时,它不是线性,而是指数级变化。

这一类高估值本身来说是市场效率提高的表现,大家已经很难简单地赚钱了,这是没有办法回避的现象。

投资人需要在更早的节点做出更早的判断,在事情要发生重大变化的关口,在总市值对应事情真正做成之后的天花板还有足够空间的时候,做出相对早期的判断。

9,邓晓峰:有的电商企业一直都是最成功的,但最近五年来有另一家电商企业的年度活跃买家开始超过了它,虽然还没有盈利,但如果我们从电商的商业模式看它的用户和体系,你就知道这个公司会创造多大的价值,至少你会拿二者的电商价值做匹配,目前这个公司的GMV增速仍然显著超越行业,用户增速很快,企业家也非常有决心,这个时候就需要有更早的判断。

我们要在真正的爆炸性指数增长以及重大变化的行业提前下判断,回避市值离天花板比较近、增速比较慢而估值偏高的这一类公司。

不要“三岁看老”

没有什么事情是确定的

10,邱国鹭:所谓的龙头公司肯定代表了行业里最强的竞争力,过去五年大多数行业的头部化越来越明显,这背后是科技推动和产业演变到一定程度的必然结果。

11,邱国鹭:电商领域最大的龙头市占率在不断下降,几年前是70%多,现在只有50%了。1999年全世界最大的饮料公司也才四十几倍估值,但已经足够让它的股价到2017年后才创新高。同样2000年的时候谁能想到是PC Windows的顶峰,后面再出来新的操作系统已经是iOS和安卓。

12,邱国鹭:没有什么事情是确定的,所以我们不应该太早给终局思维太满的估值。未来充满不确定性,哪怕你认为是板上钉钉的事情,也许那根钉子没钉上去,就有可能板都没了。

13,邱国鹭:不要“三岁看老”,三岁时你怎么知道他以后能不能成功,至少要到25岁,他大学毕业、研究生读完、找了工作之后才可能看得出来。

但现在越来越多人三岁看老,甚至刚“怀孕”就看老了,都不用等到“生”出来。在这种情况下,未来一定有很强烈的、很大维度的纠偏,这个偏离度目前看来肯定是3个标准差以上的事件。纠偏是一定的,只是时间是不确定的。

人多的地方不去

14,邱国鹭:我们一直是人多的地方不去。机会总是相对关注而言,一个东西好,大家都说它好,它已经不会是好的投资机会了。

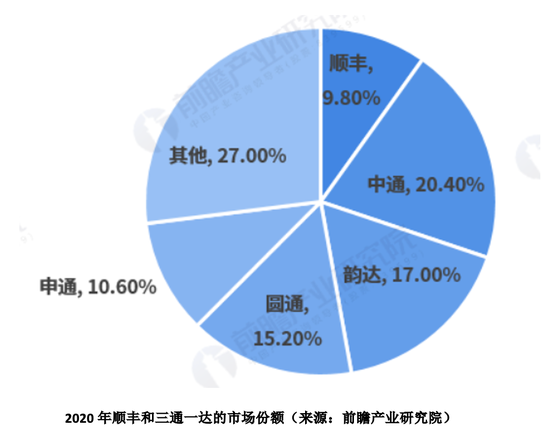

15,邱国鹭:很多领域,如果资本大量涌入,有大量新进入者,之后几年的回报是不会好的。很典型的比如快递,我们五年前就在看快递,那几年快递的增速仅次于电商,哪怕今天快递的增速还是30%、40%一年。

那个时候几大快递公司都上市了,每个人都融到钱了,价格拼命往下杀,谁也打不死谁。当时时机未到,没分出胜负,虽然分出了好坏。

过去一两年觉得时机快到了,老四、老五快撑不住了,马上要五进三了,结果又有新的公司杀进来。所以任何东西如果太多关注,太多资本进入,不管是一级市场还是二级市场,对未来的投资回报都不会是一件好事,二级市场体现在把估值炒上去,一级市场体现在把供给做上来。

拉长时间,规模收益会递减

龙头之间惨烈的互相渗透到对方领域是很可怕的

16,吴任昊:绝大多数行业的历史经验告诉我们,树不会长到月亮上去,时间拉长来看,规模收益不变就算是上天的恩赐了,总体上还是会出现规模收益递减的趋势。

17,吴任昊:某龙头饮料公司,我以前看美股时恰恰是它衰落的时候,它的总市值就是所有新起来的同行业公司奖赏的来源。只要这个行业本质不是规模收益递增,它就会像陷入陷阱的大象一样,不管是在实体经济中还是在证券市场上,被一群豺狼慢慢蚕食。

18,孙庆瑞:当你以为市场那个龙头大得不得了,看起来非常稳固时,可能你突然发现潜藏着过去从来没有想过的风险。科技企业在这一点上特别明显,龙头本来就没有那么多,小的也没长出什么,一旦长大到一定程度之后,业务拓展、市场份额的竞争看起来非常惨烈。

19,孙庆瑞:除了科技企业,其他行业我们也能看到它本来已经长得很大,地位似乎很稳固,在自己的行业是龙一,净利率非常高,但这个时候要小心。

往往突然间有另外一个跟你不完全一样但渠道差不多的巨头,它本来净利率没有这么高,突然看到这么好的生意,它也有渠道,也想来做这件事。

可能我的成本没有你低,但我可以跟你差异化,消费者的需求是多元化的,我一旦进来了,成本就会越来越低。龙头之间惨烈的互相渗透到对方领域是很可怕的,这种风险非常大。

20,孙庆瑞:中国的确有一些企业,看起来在企业管理效率的提升方面非常明显,当然肯定跟科技进步有关,比如视觉、移动办公、定位、监测等等。如果大家都效率很高,互相打也很可怕。

21,孙庆瑞:中国的企业家或者团队往往非常进取,看起来在本行业已经很稳定了,但也想去做别人的事情,可能产生的价值比本行业还要多。

龙头和龙头之间的差别

关键是有没有寻找到新的第二增长曲线

22,卓利伟:龙头和龙头之间的差别关键是有没有寻找到新的第二增长曲线、或者在老的核心能力上形成系统的平台化能力,在新的品类、新的市场、新的增长点上可以找到更多的驱动因素,有某种二阶导的能力。

23,卓利伟:某龙头科技公司大概在2011年至2013年前后,这家公司找到了从产品型向云服务转型升级的第二增长曲线。别的传统产品型软件没有升级到这个状态,它可能在这个过程中脱落了,在新的技术背景和环境下就会发生这种情况。

24,卓利伟:市场在前几年会觉得互联网巨头可能已经“人类无法阻挡了”,但后面还是出现了一些重大的创新,一开始是不太起眼的公司,甚至遭到很多质疑的公司,他们找到了降维打击的方法,看起来规则很简单,但实际上是他们在新的算法核心技术上更胜一筹、对用户的关系数据运用得更为充分与准确,跟老公司的打法不一样了。

新的打法看起来似乎非常简单直接,但本质上还是技术进步驱动的,打法是看起来是降维的,但技术思维是升维的。

未来变化的趋势

可以概括为两个字——“狗年”

25,邱国鹭:未来变化的趋势,可以概括为两个字——“狗年”。为什么叫狗年?狗的一生一般有12年,一年相当于人类的8岁,也就是变化特别快,没有什么事情能持续特别久。

26,邱国鹭:我们一直说要数月亮,不去数星星,等胜负之后买赢家,但是阶段性分出胜负之后,红利享受不了多久,马上新的战役又开始了。

有的互联网公司在五年、十年前是“最大的月亮”之一,虽然在他的领域市占率没有下来,但是已经开始信息孤岛化,很多信息并不在他的APP里,可以直接去电商、新闻搜索。

27,邱国鹭:所有的护城河都可以被洞穿,有的时候不是正面进攻,而是绕过你。也许是载体的变化或者渠道的变迁。

就像我们提到的新消费者的崛起、新渠道的崛起,或者移动互联网和技术的进步,数字化、全链路、DTC直接触达消费者的能力等等,让我们感觉所有优势的持久力都是受到挑战的,这时不能轻易下一个结论说胜负已分,不是买赢家就可以躺着睡觉了,这是一方面。

28,邱国鹭:市场对新进入者给予很高的回报,有可能第一场战争打完了,第二场战争刚刚开始打。第二场也许要打五年,但才打了五个月,市场就已经给五个月的赢家很高的估值。

很典型的就是新能源车,一年卖5万辆车的新能源车市值可能超过一年卖两、三百万辆车的几个世界领先的豪华汽车品牌。

所以确实是“狗年”,一方面你感觉所有优势都可以被洞穿,另一方面市场对于新进入者非常狂热,你只要在小组赛得了第一名,它马上就给你冠军的估值。其实离比赛结束还早着呢。

核心还是关注行业格局的变化

月亮还在,但是天空变了或者天空的范围变了

29,邱国鹭:核心还是在于我们要关注行业格局的变化,你为客户创造的价值是不是还在?是不是别人没有办法颠覆?如果行业集中度和市占率在一定程度的情况下,我们的核心还是回到怎么定义竞争范围,站在用户的角度去看。

30,邱国鹭:有时候你可能垄断了某一个局部,但是并没有垄断用户触达,没有垄断整个行业。以什么东西定义数月亮,以什么东西定义这个天空是多大,这个挑战蛮大的,在这个过程中,市场的错误定价也很多,有错误定价机会就来了。

31,卓利伟:在新的技术和商业模式不断创新的情况下,就像邱总说的,天空容易变化,月亮还在,但是天空变了或者天空的范围变了,对人和组织的挑战特别大,尤其是对企业家和组织的能力要求特别高。

32,卓利伟:20年前传统行业国内的优秀龙头也只有少数能够穿越经济周期与技术周期,而在更快速发展的科技与互联网行业中,这种挑战可能更大,没有什么是可以“一招鲜、吃遍天”,企业发展与投资一样都是一种“无限游戏”,企业家与组织的持续学习、不断创新的进化能力才是关键。

港股吸引力比A股和美国中概股更好

33,邱国鹭:现在港股的吸引力相对于A股和美国中概股更好,美国中概股最近调整比较剧烈,也值得看。

34,邱国鹭:海外这两个市场都还好,虽然中概股去年涨得比较多,但是这些公司的质地还是比较好的。大多数公司的商业模式都是边际效应递减的、越大越难的,但中概股有许多公司是具有网络效应的,是越大越强的。经过剧烈的调整,不管是中概股还是港股,都能看到比较好的投资机会。

35,邱国鹭:港股有一些本来比较偏传统经济的公司,有各种各样瑕疵,但估值水平在如今低利率环境下是有吸引力的。不需要对未来有太多想象也能提供充足的回报的,在香港市场可以找到不少。

36,邓晓峰:不同市场的公司特点不一样,比如香港市场有一批特别大的公司,很容易受政治、经济、政策等外部因素所影响,被投资者所抛弃。美国市场互联网公司比较多,是一类挺有特点的产业。

37国内制造业、消费特别丰富,尤其有很多小公司上市,从我们过去的经验来看,有很多小公司可以成长起来。

38,邓晓峰:香港市场某些受外部政策因素所影响的公司有可能会比较好;在北美市场,互联网企业如果跟随美国市场或者因为其他原因调整下来,可能会比较好;国内的话,目前反而是要看未来可能从小公司成长成中型公司或者更大公司的机会。

39,冯柳:美股我一直投得比较少,今年我更倾向于港股。今年比较大地增加了港股市场的配置。港股市场没有风格的扣分项,相对从容一些。

40,吴任昊:短期在三个市场中,港股去年跑输很明显,有估值优势;自下而上的角度,港股有很多特色资产,所以今年在港股上自下而上和自上而下是会有一些交汇。

做投资就是买便宜的好公司

没信心、没耐心、没决心

无可挑剔、顶级优秀、极富锐度和蕴含爆点

41,邱国鹭:做投资,简单来讲就是买便宜的好公司,从两个维度:一是质地,它是个好公司还是个烂公司;二是估值,它是便宜的公司还是贵的公司。

42,邱国鹭:要回归到本质,搞清楚回报是来源于企业的利润增长,还是来源于市场之间不同主体的博弈。

去年有很大一部分抱团的超额收益是来自于一次性拉估值。而拉估值这个事情能持续多久?春节后抱团是不是就此结束?

一般来说改变一个趋势需要非常强大的外力,现在政策的边际退出是否足够,短期我们不知道,太难的事情我们不去做判断,但中长期方向是很明白。

43,冯柳:我主要把研究划成各种框架,找一些省力且给自己留有保护的方法。强调去承担而非对抗。

44,去设想在什么情况下对方会卖一个不差的东西给你,再从基本面的角度出发去想应该对应什么样的买入方式才更容易得到保护。

前者我把它划分为没信心、没耐心、没决心三种,后者我会把它分成无可挑剔、顶级优秀、极富锐度和蕴含爆点四类。

45,冯柳:无可挑剔的因为不容易有意外,所以不需要挑买点,上面三种状态都可以介入;

46,冯柳:顶级优秀则需要回调呈现没耐心的状态才能买入,以防止有负面思考后被迫卖出;

47,冯柳:极富锐度则必须长时间地下跌到没信心的状态去充分释放风险再去等待弹性与可能的变化;

48,冯柳:蕴含爆点要求的是紧密的跟踪与证实,这类我们参与比较少。

49,吴任昊:我内心深处还是喜欢持有期更长的公司,能解决更大的资本配置,但同时要求估值不要花太多时间去化解。

50,卓利伟:从长期角度,流动性环境与区域市场风险偏好的变化可能本质上对股价影响很小,这些因素可能造成的波动有时候反而是我们国内投资人逆向投资的机会。当然,不同市场的监管环境、融资环境的等因素可能会反过来影响公司的发展,这是我们需要重视的。