来源:英才杂志

4月8日晚顺丰控股(002352.SZ)公告2021年第一季度业绩预计亏损9亿元至11亿元,扣除非经常性损益后预计亏损10亿元至12亿元,而2020年同期归母净利润和扣非净利润则分别盈利9.07亿元和8.32亿元。

4月9日开盘,顺丰控股开盘跌停,当天出逃资金16亿;4月12日继续低开低走,收盘下跌9.38%,交易量超过100亿。自4月6日至12日5个交易日,顺丰控股累计下跌逾20%。从今年2月中旬至今,顺丰累计跌幅约45%,市值蒸发超过2000亿元。

顺丰同时也公告了亏损原因,主要来自几方面:一是对物流赛道的多元布局导致成本增加;二是在疫情后用户需求增加导致2020年四季度和今年一季度成本承压;三是公司整合业务线的资源投放,存在资源重叠投放;四是春节期间不打烊,对一二线城市在岗员工补贴创新高,导致经营成本攀升;五是拓展下沉市场,电商件毛利下降。

A股大白马是否还能站起来?

电商成就了顺丰,但顺丰市占率早已不是第一

从顺丰公告的亏损原因来看,最重要的其实是新业务的拓展投入:“公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入”,前置投入即建立前置仓,目的是降低前置成本,也就是要降低客户时间等待的成本。

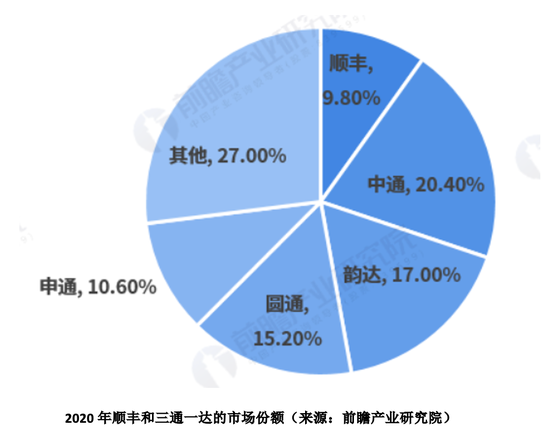

随着电商平台发展至今,已形成阿里、京东和拼多多三分天下的竞争局面,阿里旗下的菜鸟控制“四通一达”,通过电商业务布局物流快递市场;京东大量布局的前置仓”,以社区为圈层,当日达大大降低了消费者等待的时间,很多商品可以精确选择送达时间;拼多多进入市场就是以廉价为主打,旗下极兔快递更是以价格低廉为根本,拼多多凭借对消费者心理的准确定位,以拼单形式大打价格战,以廉价的商品+廉价的快递为模式,几乎没有人因为几十块钱的拼单商品而选择单价更贵的“四通一达”或者顺丰;当三大电商都已经拥有自己的物流体系和产业链商业模式,难免严重挤压了顺丰的市场份额。下图可见顺丰2020年市场份额仅排第五,只有10%不到。

在过去电商混战的时候,顺丰通过强大的组织能力和优质的服务体系短时间获得了市场,奠定了物流龙头的地位。在那个时代,顺丰作为第三方物流平台,帮助在电商以服务性获得了市场;

但是现在,电商逐渐成熟,都瞄准了物流的肥肉,建立了各自的物流平台,逐渐打通了下游,建立了各自竞争壁垒。单一业务类型的顺丰作为第三方物流平台被抛弃也是早晚的事情。因此,顺丰发展新业务迫在眉睫,但时间效率和成本是负相关的,前置仓的前期投入和运营成本是相当高的,但为了建立竞争壁垒,顺丰别无选择。同时,仍然处于电商下游的物流行业,没有上游电商加持,很难再赢回市场份额。

产业链断层,陷入发展瓶颈

顺丰自建机场,收购国际物流巨头欲发展海外业务

当前市场对顺丰的一个误解是,认为发票、合同电子化之后,政企商务件市场下滑会大幅拖累公司业绩,甚至市场有投资者主观推测这一变化会严重影响顺丰的发展。事实上,商用票据等电子化,对顺丰的影响并不大。

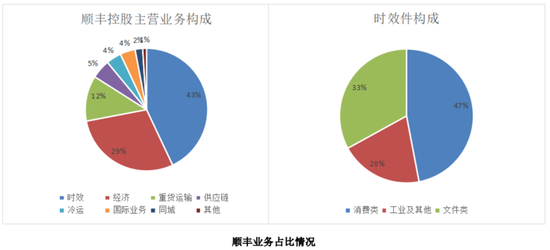

从业务结构看,2020年年报显示,顺丰控股时效件业务占公司营收比例在43%左右。此外,顺丰控股时效板块件量结构中,消费类占比高达47%左右,是第一收入来源;文件类占比仅33%左右。因此,文件类业务占公司营收的比例仅10%,占比较低。

进一步分析,占比仅10%左右的文件类业务中,电子发票、电子合同只占一小部分,更何况电子发票、电子合同寄递业务并不会彻底退出市场。因此,对公司业务收入的影响微乎其微。

接着从顺丰近4年业务占比变化情况来看,顺丰经济业务占营收的比例,从2017年的20.85%提升至2020年的28.67%。更加值得关注的是,顺丰时效件占比下降飞快,虽然公司推动时效件的高端化,价值量有所提高。例如,珠宝钻石的高端品牌蒂凡尼、箱包行业高端品牌LV、化妆品高端品牌雅诗兰黛等,这些品牌价值高并且对服务要求高的企业,在时效件领域的选择均是顺丰。

但无法忽略的是,相比生活一般用品,高价值商品复购率较低,而且即使高端品牌,快递客单价的上限也不高,对公司毛利率改善不会太明显,且很难形成规模化,相比其他三大电商的成交量并没有很强的竞争力。

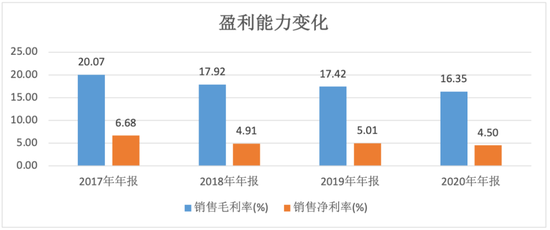

在财务方面有两点需要关注,第一是盈利能力下降,护城河较浅,竞争激烈严重拖累了毛利率;行业快递平均单价已从2007年的28.50元/件,下滑至2020年的10.55元/件,主要是因为电商快递占比较大但同质化竞争非常严重,价格战成为主要手段。例如深度绑定拼多多的极兔,采用超低价快速抢占市场。

顺丰虽然下沉市场电商需求也旺盛,特惠专配业务量增长迅猛,但都是经济型业务,毛利率低,随着价格的下降,顺丰优质服务体系和组织能力优势逐渐丧失,毛利率近4年呈现明显的下降趋势。

第二点是公司资产质量,主要看固定资产和商誉。

2021年公司披露两项动作,首先是“目前在建的顺丰机场主体工程建设正在全面推进,力争2021年机场工程全场建设项目交工验收并启动校飞。”顺丰的自建机场,总投资372.6亿元,机场工程183.6亿,转运中心工程135亿,顺丰航空公司基地工程46.2亿。其中220亿通过上市公司非公开发行募资。

目前从2020年年报中无法获得机场建设进度,仅在公司“在建工程”科目里看到“鄂州民用机场转运中心”项目完成8.02%,项目预算14.5亿元。截至2021年1月2日,顺丰机队规模达到62架,相比全球第一的联邦快递的600多架飞机,还有发展空间。但自建机场,是否会造成资金拖累,是否能改善顺丰的市场份额,提高竞争壁垒,边际效用情况还需要时间去验证。

商誉方面,公司当前为33.77亿,2021年一季度减值1.89亿。同时,今年2月顺丰控股公告将以现金方式,部分要约收购嘉里物流51.8%的股份,交易对价约175.6亿港元。基于2月以前嘉里物流在二级市场的表现来看,175.6亿港元并没有溢价过多。通过公告可知,顺丰收购嘉里物流是看好嘉里覆盖全球的业务网络,这也预示着顺丰发展海外业务的决心。

但从产业链来看,无论顺丰自建机场还是收购国际物流巨头以发展海外市场,都没有改变顺丰当前依旧处于产业链中游的现实,也许顺丰未来长期对标的是全球物流巨头联邦快递。但中短期来看,物流行业还是需要背靠上游强大的电商流量来加强竞争壁垒,赢取市场份额。

扫二维码,3分钟极速开户>>