对后续锂市场的三个判断

——中泰有色深度(2021-5-17)

投资要点:当前碳酸锂价格上涨至9万元/吨,粗颗粒氢氧化锂上涨至8.6万元/吨,锂精矿价格上涨至600美元/吨以上。资源端扩建节奏如何?后续锂价走势如何判断?

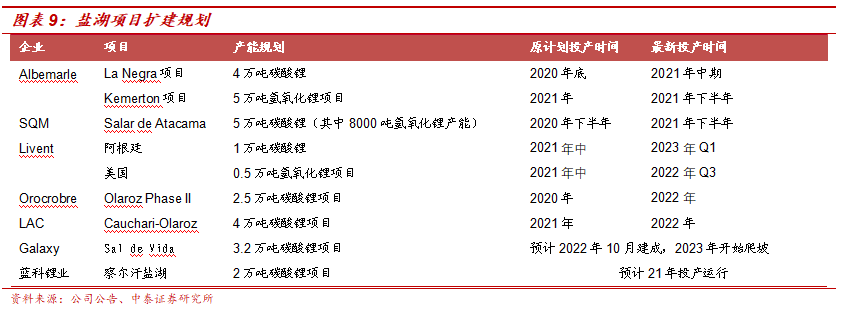

判断1:资源端扩建缓慢,锂精矿延续短缺。1)西澳锂辉石矿山:2019年下半年以来,高成本西澳矿山开始出现关停及减产等事件,Alita、Wodgina、Altura矿山先后关停,锂精矿在产企业也从7家锐减至4家,且基本被包销完毕,西澳矿山资本开支强度低于预期,在产矿山普遍无大规模扩产规划,关停矿山亦没有出现复产动作;2)国内锂辉石矿山:目前在运营的仅有融捷股份控制的康定甲基卡以及盛新锂能旗下的业隆沟锂矿,天齐锂业旗下的雅江措拉矿仍未开发,众和股份旗下的马尔康党坝处于关停阶段,其余矿山仍处于矿山建设阶段,整体来看21年没有新矿山投产运营;3)盐湖资本开支低于预期,扩建项目不断延后:受疫情及锂价低迷影响,2020年南美盐湖企业缩减资本开支,导致扩建项目不断延后,ALB、SQM等企业放量时间普遍推迟到2022年。

判断2:景气度持续上行,碳酸锂价格周期未完。1)锂盐厂利润修复,业绩进入释放期:碳酸锂价格上涨至9万元/吨,锂精矿报价约610美元/吨,采用锂辉石作为原料的锂盐厂加工利润已经由亏损修复至约3万元/吨,锂盐企业进入业绩释放期。2)新能源汽车景气度持续上行,价格周期未完:短期由于国内盐湖开工率提升,碳酸锂产量二季度环比有所增加,价格短期略承压,但新能源产业链维持高景气度,预计在三四季度新能源车旺季催化下,价格有望再次迎来新的一轮上涨,维持电池级碳酸锂年内高点或突破12万元/吨,并进一步走高的判断。

判断3:氢氧化锂-碳酸锂价差或将继续修复。1)氢氧化锂价差逐渐修复:由于长单定价等因素的影响,氢氧化锂价格变动滞后于碳酸锂,最高点时碳酸锂相对于氢氧化锂溢价约1万元/吨,高镍需求向好叠加碳酸锂苛化氢氧化锂货源不断增加,氢氧化锂价格逐渐修复,截至5月13日,碳酸锂-氢氧化锂价差修复至0.32万元/吨。2)优质锂资源依然短缺:低成本盐湖资源生产碳酸锂拥有比较优势,氢氧化锂产品对杂质控制、产品一致性等指标要求更加严格,锂辉石一步法生产出来的氢氧化锂拥有更好的性能。我们判断,未来低成本南美盐湖将主要用于碳酸锂生产,锂辉石将更多用于高质量氢氧化锂的生产(可以从ALB公告中得到印证,预计2025年80%盐湖资源将用于生产碳酸锂,80%锂辉石资源将用于生产氢氧化锂)。从资源端来看,锂辉石矿山资本开支强度低于盐湖企业,澳洲矿山目前仍无大规模扩产规划,未来1-2年国内的增量以融捷的甲基卡、川能动力旗下的李家沟矿为主,锂精矿仍然延续短缺,进而导致优质氢氧化锂供给趋紧。

核心标的:赣锋锂业、天齐锂业、融捷股份、雅化集团、永兴材料(钢铁组)等

风险提示:锂产能超预期释放的风险、新能源汽车销量低于预期的风险、锂盐厂盈利情况测算基于一定假设条件,存在与实际存在偏差风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

一、判断1:资源端扩建缓慢,锂精矿延续短缺

1.1锂辉石:西澳矿山产能出清,短期无大型矿山扩产、复产

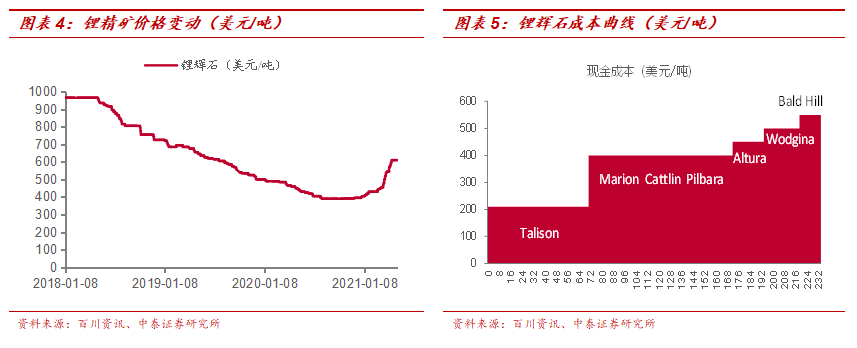

2018年以来,锂辉石价格长时间处于下跌通道内,期间跌破400美元/吨,因此,2019年下半年以来,高成本西澳矿山开始出现关停及减产等事件,Alita、Wodgina、Altura矿山先后关停,锂精矿生产企业也从7家锐减至4家。

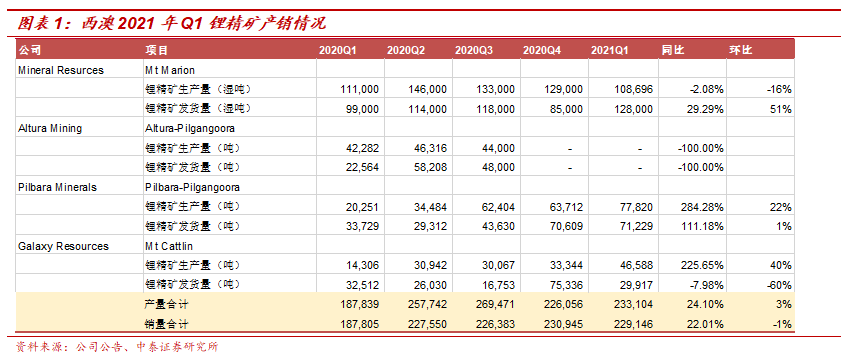

西澳在产矿山满负荷运行,短期资本开支有限。2021年Q1西澳锂精矿产量合计23.31万吨,同比增长24%,环比增长3%;销量合计22.91万吨,同比增长22%,环比下降1%。

Marion矿山:21Q1生产锂精矿10.9万吨,销售12.8万吨,库存下降1.9万吨,Marion矿山目前产能已经处于满负荷状态;旗下Kemerton氢氧化锂工厂预计2021年下半年建成,2022年爬坡至满产。

Galaxy:Mt Cattlin21Q1生产锂精矿46588干公吨(dmt),环比增长39.7%,本季度共装运了29917 干公吨锂精矿,此外还有15000 干公吨的锂精矿由于船只抵达较晚而推迟到4月初,到岸价远远超过600美元/干公吨,二季度预计产量为48000吨,已经处于满负荷状态,预计全年锂精矿产量约18.5-20万吨锂精矿,预计二季度长单定价将超过600美元/吨。位于加拿大的James Bay锂辉石矿山设计产能约33万吨锂精矿/年,计划同步配套下游锂盐产能,目前仍在可研阶段。

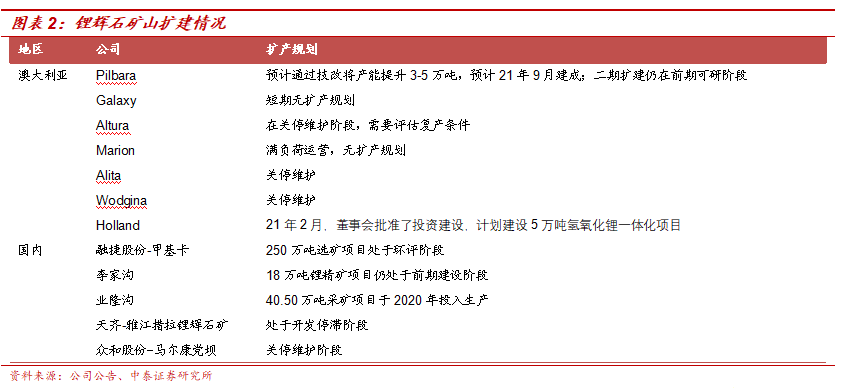

Pilbara:21Q1共生产锂精矿77820吨,已经达到其设计产能,共销售锂精矿71229吨,部分四月锂精矿销售价格达到655美元/吨。2021年1月,公司完成了对Altura矿山的收购,目前已经进行关停维护,公司根据市场条件去评估是否重启Altura运营。公司目前正在进行技改,预计将锂精矿产能提升3-5万吨,预计21年9月完成建设。公司二期扩建项目仍在可行性研究阶段,在完成投资决定后,预计扩建项目建设期约为9个月。

Wodgina:目前仍在关停维护,根据最新的公告,计划3年内重启矿山运营。

Core:旗下拥有澳大利亚Finniss锂精矿项目(规划17.5万吨锂精矿项目),计划2021年下半年开始建设,建设周期预计为15个月。

LTR:旗下拥有澳大利亚KathleenValley锂精矿项目,预计2021年Q4完成DFS,规划35万吨锂精矿产能,计划2023年Q3开始建设,2025年Q2开始生产

Holland:SQM合资项目,规划5万吨LCE项目(矿-氢氧化锂一体化项目),于21年2月董事会批准了该项目的投资。

国内锂矿方面,主要集中在四川甘孜州的康定甲基卡、德扯弄巴、雅江错拉锂辉石矿以及阿坝州的李家沟、马尔康党坝、业隆沟锂辉石矿。目前在运营的仅有融捷股份控制的康定甲基卡以及盛新锂能旗下的业隆沟锂矿,天齐锂业旗下的雅江措拉矿仍未开发,众和股份旗下的马尔康党坝处于关停阶段,其余矿山仍处于矿山建设阶段,整体来看21年没有新矿山投产运营。

“抢矿大战”一触即发,资源端成为供应瓶颈。澳洲目前运营矿山资源基本被锁定,锂精矿供应紧张局面不改。Talison主要供应天齐锂业和雅宝;Marion矿山主要供应赣锋锂业;Pilbara主要供应赣锋锂业、天宜锂业、容汇锂业、POSCO和长城汽车;Galaxy主要由日本明和产业、雅化集团、盛新锂能;国内业隆沟锂矿主要供应盛新锂能,可对外出售的仅有融捷股份的甲基卡矿(目前约45万吨原矿处理能力,对应约1万吨LCE;250万吨选矿处理能力规划建设中,105万吨采矿能力已经建成)。此外,国内氢氧化锂项目进入加速投产期,对锂精矿需求进一步扩大,而目前国际形势的影响,市场也不断担心澳矿供应趋紧,锂精矿价格或将重演17年状况,不排除价格触及900美元/吨的可能。

1.2盐湖:资本开支减少,扩建项目不断延后

2020年由于新冠疫情爆发,价格持续走低,碳酸锂价格最低点已经触及南美盐湖项目成本线,企业普遍减少资本开支计划,因此南美盐湖扩建项目不断延后:

Albmarle:4万吨碳酸锂扩建项目,预计2021年中期建成,之后需要6个月调试期,预计放量时间在2022年。预计21年资本开支为850-950万美元(去年同期为850万美元),资本开支仍不激进。

SQM:Atacama盐湖5万吨产能扩建项目预计21年下半年建成投产,总产能达到12万吨LCE(其中氢氧化锂产能提升至2.15万吨),计划2023年产能进一步扩张至18万吨(其中氢氧化锂产能3万吨)

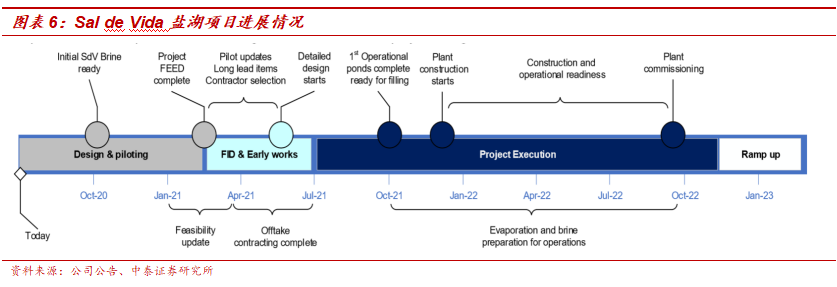

Sal de Vida:规划3.2万吨LCE产能,已经完成前期FEED工作,预计2022年10月建成,2023年开始爬坡。

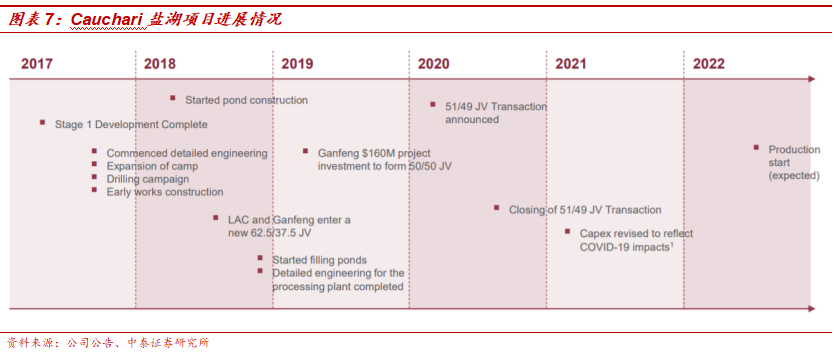

Cauchari-Olaroz:规划4万吨碳酸锂项目,原计划2021年投产,最新公告预计2022年中期开始投产。

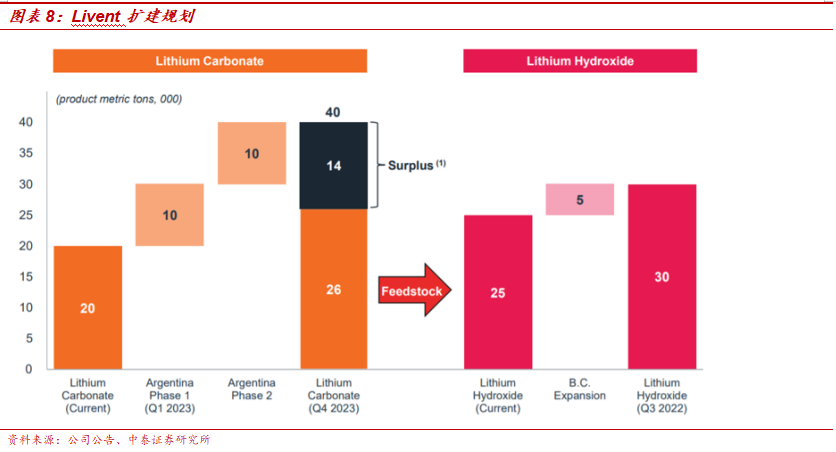

Livent:阿根廷盐湖一期1万吨碳酸锂项目投产时间推迟至2023年Q1,二期1万吨扩建项目预计2023年Q4建成,位于美国的0.5万吨氢氧化锂项目预计2022年Q3建成投产。公司预计21年全年资本开支约为1.25亿美元(与2020年持平),整体资本开支计划并不激进。

国内盐湖方面,短期新增投产的仅有蓝科锂业2万吨碳酸锂项目,目前部分装置已经投入运营,预计于21年下半年工程完善。

二、判断2:景气度持续上行,碳酸锂价格周期未完

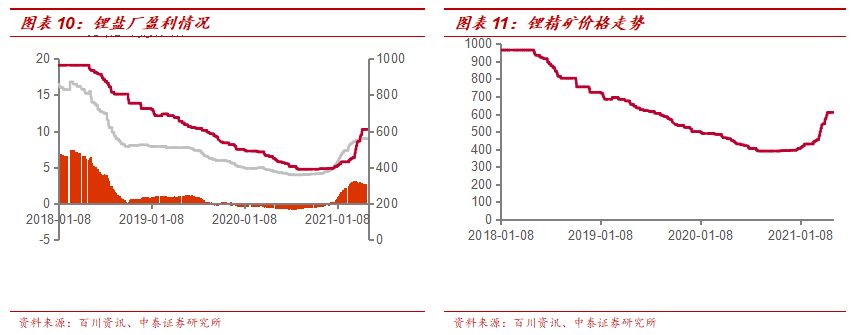

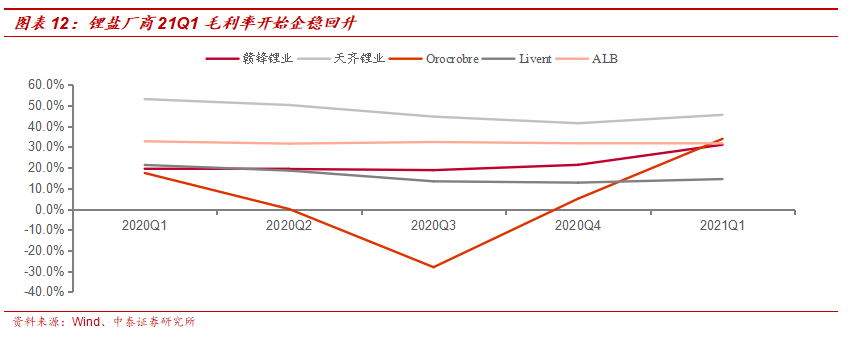

2020年下半年以来,国内锂盐价格持续走高,电池级碳酸锂价格由3.95→8.95万元/吨,涨幅为126%,电池级氢氧化锂价格由3.95→8.34万元/吨,涨幅为59%,锂精矿价格由390→610美元/吨,涨幅为56%。根据我们的测算,外购锂辉石作为原料的锂盐厂加工利润已经由亏损修复至约3万元/吨(假设加工成本约2万元/吨),考虑到锂精矿价格的持续短缺,锂精矿价格仍有上涨空间,成本支撑下,碳酸锂或将继续上行。

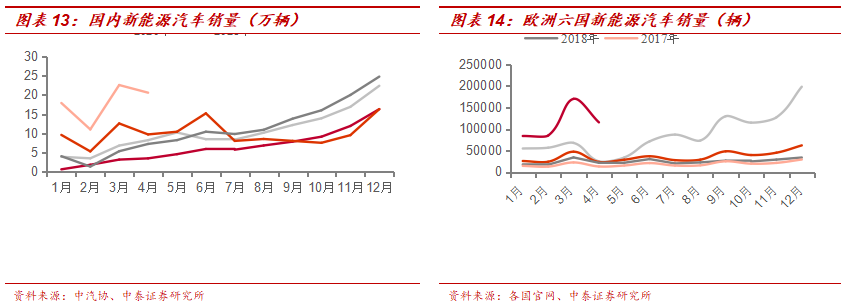

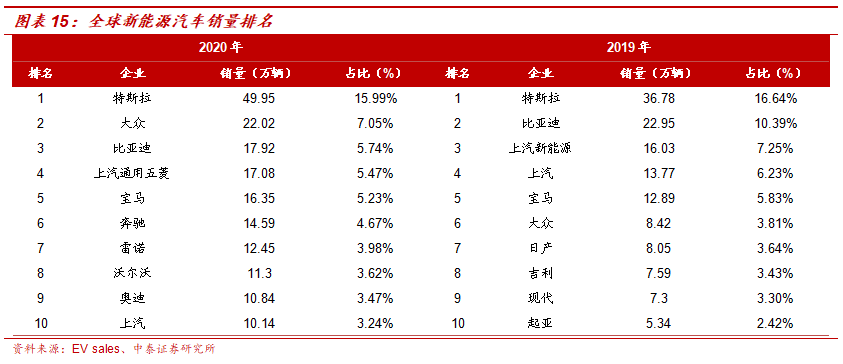

新能源汽车需求端景气度持续上行:一季度为新能源汽车消费淡季,根据EV sales数据,一季度全球新能源汽车销量约112.8万辆,同比增长145%。从4月披露的数据来看,国内4月新能源汽车销量20.6万辆,同比增长1.8倍,欧洲六国(挪威德法英瑞典荷兰)实现新能源车销量11.55万辆,同比增长363%。

新能源汽车驱动因素由2B转向为2C。从全球销量排行榜上来看,2020年Tesla销量49.95万辆,占比15.99%,爆款效应明显;传统车企加速布局,大众新能源车市占率从3.81%→7.05%。全球新能源汽车增长驱动力已经转变为内生增长模式,渗透率或将加速提升。

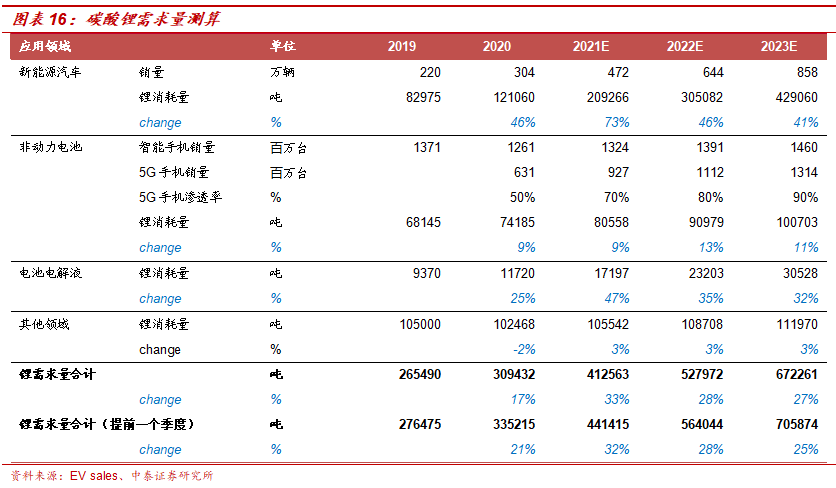

碳酸锂逐渐从小金属成长为大金属。根据Alb的测算,2025年全球碳酸锂需求量达到100万吨。锂是新能源汽车不可替换的原材料,全球4月新能源汽车销量延续高增长趋势,因此我们上调2021-2023年全球新能源汽车销量假设分别为472/644/858万辆,锂需求量分别为41.26、52.80、67.23万吨,同比分别增长33%、28%、27%。

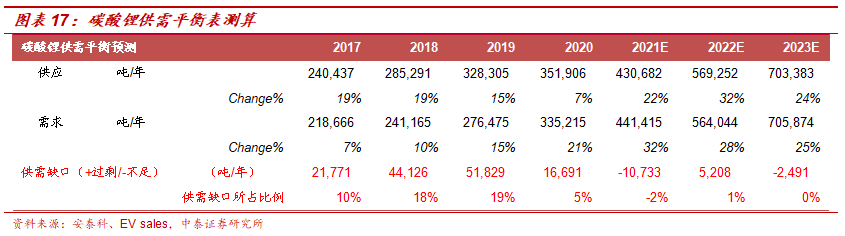

碳酸锂21年延续短缺。2019-2020年上半年,锂价持续走低,企业资本开支放缓导致21年锂资源端出清,而新能源汽车市场迎来爆发式的增长,预计21年新能源汽车销量增速达到50%以上,21年碳酸锂市场短缺局面不改。21年4月以来,电池级碳酸锂价格维持在9万元/吨左右,价格整体持稳运行,预计在三四季度新能源车旺季催化下,价格有望再次迎来新的一轮上涨,电池级碳酸锂年内高点或突破12万元/吨,并不排除进一步走高的可能性。

三、判断3:氢氧化锂与碳酸锂价差或将继续修复

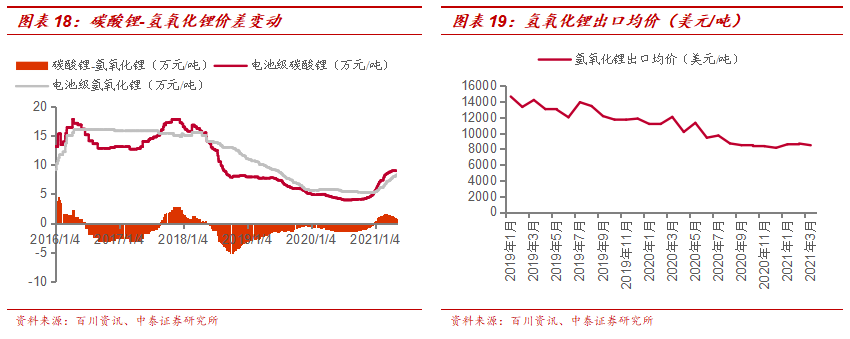

氢氧化锂价格逐渐修复。1)由于长单定价等因素的影响,氢氧化锂价格变动滞后于碳酸锂,最高点时碳酸锂相对于氢氧化锂溢价约1万元/吨,接近了历史高位,同时碳酸锂厂商苛化氢氧化锂具有利润空间,氢氧化锂价格逐渐修复,截至5月13日,碳酸锂-氢氧化锂价差修复至0.32万元/吨。2)高镍需求稳步增长,氢氧化锂厂商开工维持高位,订单饱和,氢氧化锂库存逐渐消耗。

氢氧化锂需求高速增长。高镍三元材料要求烧结时温度不能高于800℃,采用碳酸锂作原料,过低的烧结温度会造成分解不完全,导致碱性过强,对湿度的敏感性增强,影响电池性能,因此高镍三元材料必须使用氢氧化锂作原料。我们假设2023年全球新能源汽车销量为858万辆,预计2023年氢氧化锂需求量将达到33.41万吨,2020-2023CAGR高达44%。

优质锂资源依然短缺。低成本盐湖资源生产碳酸锂拥有比较优势,氢氧化锂产品对杂质控制、产品一致性等指标要求更加严格,锂辉石一步法生产出来的氢氧化锂拥有更好的性能。我们判断,未来低成本南美盐湖将主要用于碳酸锂生产,锂辉石将更多用于高质量氢氧化锂的生产(可以从ALB公告中得到印证,2025年80%盐湖资源将用于生产碳酸锂,80%锂辉石资源将用于生产氢氧化锂)。从资源端来看,锂辉石资本开支强度低于盐湖企业,澳洲矿山目前仍无大规模扩产规划,国内的增量仅有融捷的甲基卡、川能动力旗下的李家沟矿,锂精矿仍然延续短缺,进而导致优质氢氧化锂供给趋紧。

风险提示

锂产能超预期释放的风险。锂资源供给主要集中于澳大利亚锂辉石矿山、南美盐湖,资源端企业低资本开支导致锂资源供给短缺,后面需重点关注澳大利亚锂辉石矿山复产、新投产的情况,以及南美盐湖扩建项目爬坡进展对供给端的冲击。

新能源汽车销量低于预期的风险。新能源汽车为锂消费的主要增长领域,新能源汽车排产逐渐增加,若电动车销量低于预期,将对锂需求造成较大的冲击。

锂盐厂盈利情况测算基于一定假设条件,存在与实际存在偏差风险。锂盐厂盈利测算假设为外购锂精矿作为原料,加工费假设为行业平均水平,与实际锂盐厂盈利存在偏差风险。

研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。研究报告中公司及行业信息均使用公开资料进行整理归纳分析,相关数据存在更新滞后的风险

近期历史报告内容如下:

1、《锂钴稀土逻辑的变与不变,坚定看好!》-2021-04-28;

2、《周跟踪"基本金属加速去库;锂精矿价格持续上行》-2021-04-25;

3、《周跟踪|锂精矿延续紧张;海外经济持续修复,工业金属维持强势》-2021-04-18;

4、《周跟踪|锂电上游材料上涨趋势进一步强化》-2021-04-11;

5、《为什么继续看好锂电材料(稀土锂钴等)?》-2021-03-30;

6、《周跟踪|行业高景气:锂、钴、稀土加速上行》-2021-02-28;

7、《2021年有色策略:上下两个半场》-2021-02-09;

8、《中泰|金属观察:雅宝看空锂价了吗?》-2021-02-07;

9、《周跟踪|锂钴稀土等景气度持续上行》-2021-02-01;

10、《金属观察:固态电池有望提振远期锂市场空间》-2021-01-03;

本报告摘自:2021年5月17日已经发布的《对后续锂市场的三个判断》

谢鸿鹤 SAC职业证书编号:S0740517080003

郭中伟:研究助理

安永超:研究助理

请滑动以查看完整声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券有色团队设立的。本订阅号不是中泰证券有色团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

扫二维码,注册即可领取6.xx%理财券>>