市值风云

作者|beyond

流程编辑 |小白

“

2020年全球市占率接近30%的PSS大厂,也要在上游成本传导、下游需求不振的夹缝中生存。

”

中图科技(“公司”)成立于2013年12月,是一家面向蓝宝石上氮化镓(GaN on Sapphire)半导体技术的专业衬底材料供应商,主要从事图形化蓝宝石衬底(PSS)的研发、生产和销售业务。

公司主要产品包括图形化蓝宝石衬底(PSS)、图形化复合材料衬底(MMS)。这两种衬底材料,是LED芯片生产中所使用的基础材料,应用场景包括照明、显示、背光源、Mini/Micro LED、深紫外LED等领域。

根据LEDinside关于外延片需求量的数据统计,公司2019年PSS全球市占率为26%,2020年预计占比约30%,为全球产销规模最大的PSS厂商之一。

2021年3月25日,上交所受理了公司的科创板IPO申请。

一、股权结构与募资用途

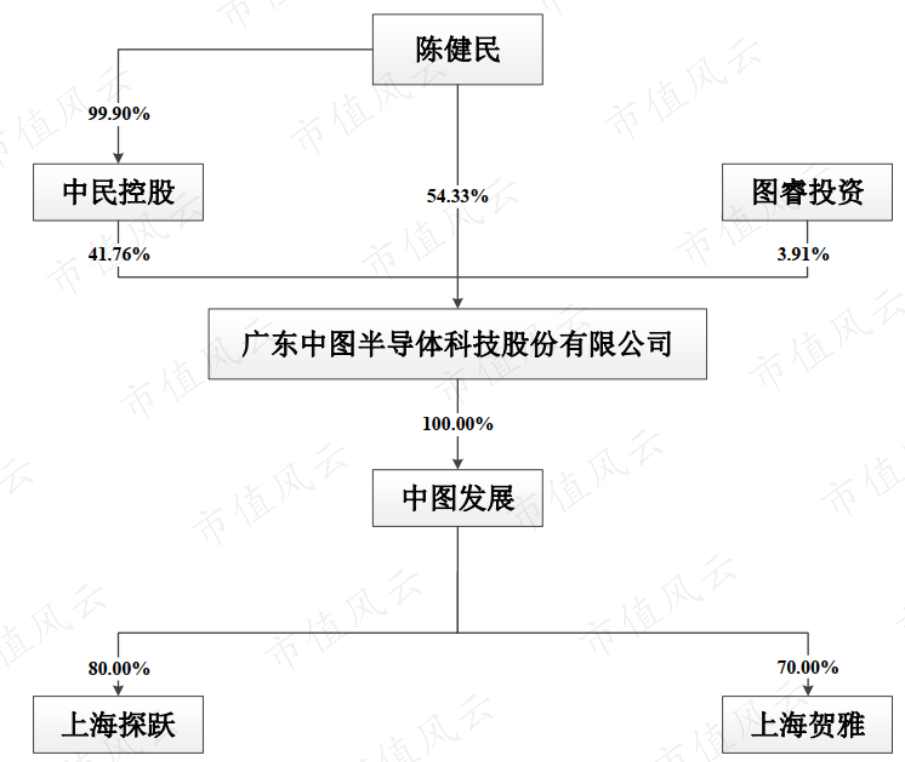

截至招股说明书签署日,陈健民直接持有公司54.33%的股份,为公司的控股股东、实际控制人;此外,陈健民直接持有中民控股99.9%的股份,而中民控股持有公司41.8%的股份。

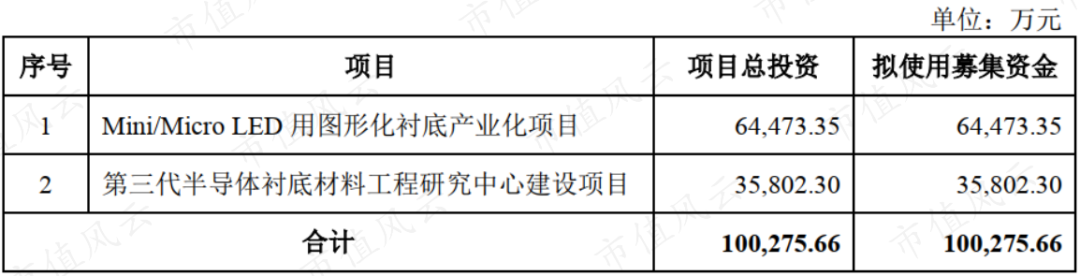

此次冲刺科创板,公司拟募集资金10亿元,其中6.4亿元用于Mini/Micro LED用图形化衬底产业化项目,3.6亿元用于第三代半导体衬底材料工程研究中心建设项目。

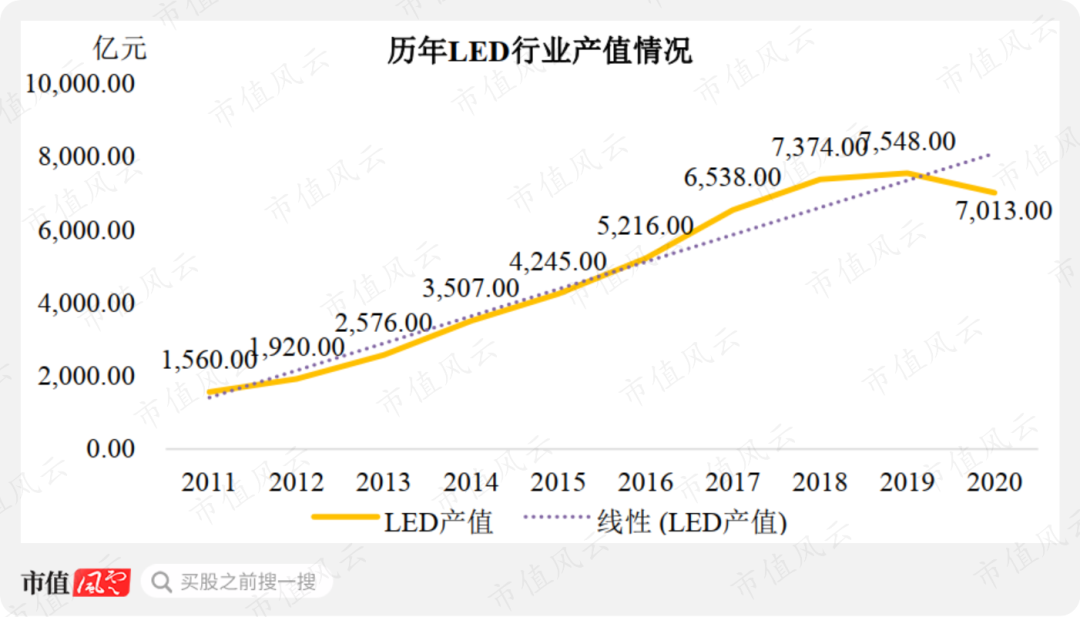

近年来,在国家政策的支持下,我国LED行业发展迅速,芯片企业积极扩产,行业产能大幅增长。2020年,我国LED行业产值为7013亿元,同比减少7%。

(来源:招股说明书)

全球新兴市场需求疲软,LED照明应用市场需求不及预期,导致LED芯片供需失衡,行业出现产能过剩现象,LED芯片价格也大幅度下降,并逐渐向上游PSS衬底材料等领域传导。

二、产品价格下滑严重,客户与供应商集中

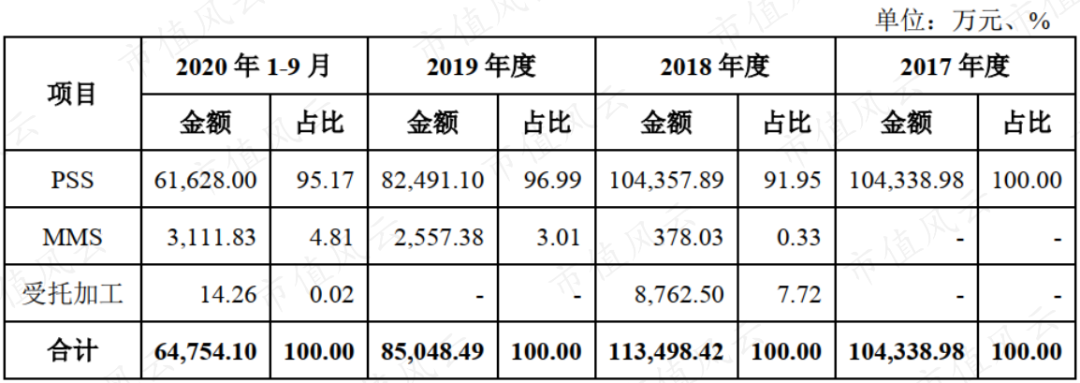

2017-19年及2020年前三季度(简称“2017年以来”),公司PSS产品营收占总营收的比重均在90%以上,2020年前三季度营收占比为95%;同期,MMS产品的营收占比较小,仅为5%。

公司的收入高度依赖PSS产品的销售。

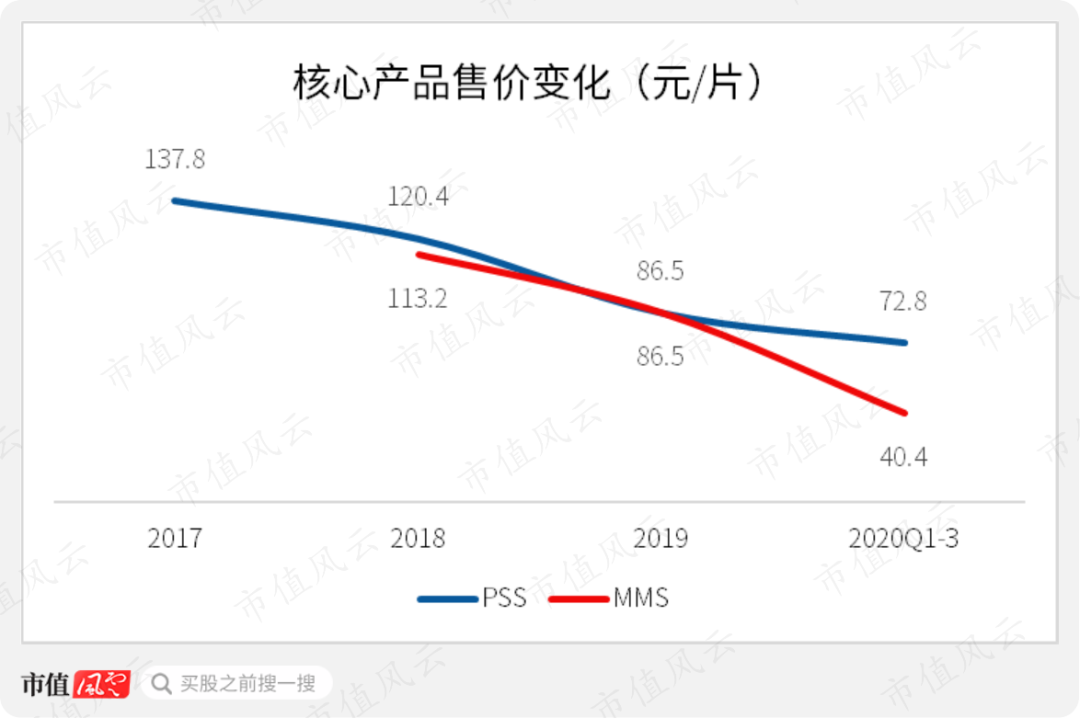

2017年以来,公司的核心产品售价出现较大幅度下滑。PSS产品的售价由2017年的138元/片降至2020年前三季度的73元/片,降幅47%;同期,MMS产品的售价由113元/片降至40元/片,降幅64%。

对于产品价格持续下滑,公司的解释是:PSS产品作为LED芯片的关键材料,目前LED芯片领域集中度较高,行业已形成寡头局面,客户控制成本的需求上升,导致PSS行业竞争激烈,公司的产品价格也出现持续下降。

2020年,根据LEDinside预测,全球前十大LED芯片厂商产能合计占比高达84%,其中前五大厂商三安光电(600703.SH)、华灿光电(300323.SZ)、兆驰股份(002429.SZ)、晶元光电和乾照光电(300102.SZ),合计产能占比达60%。

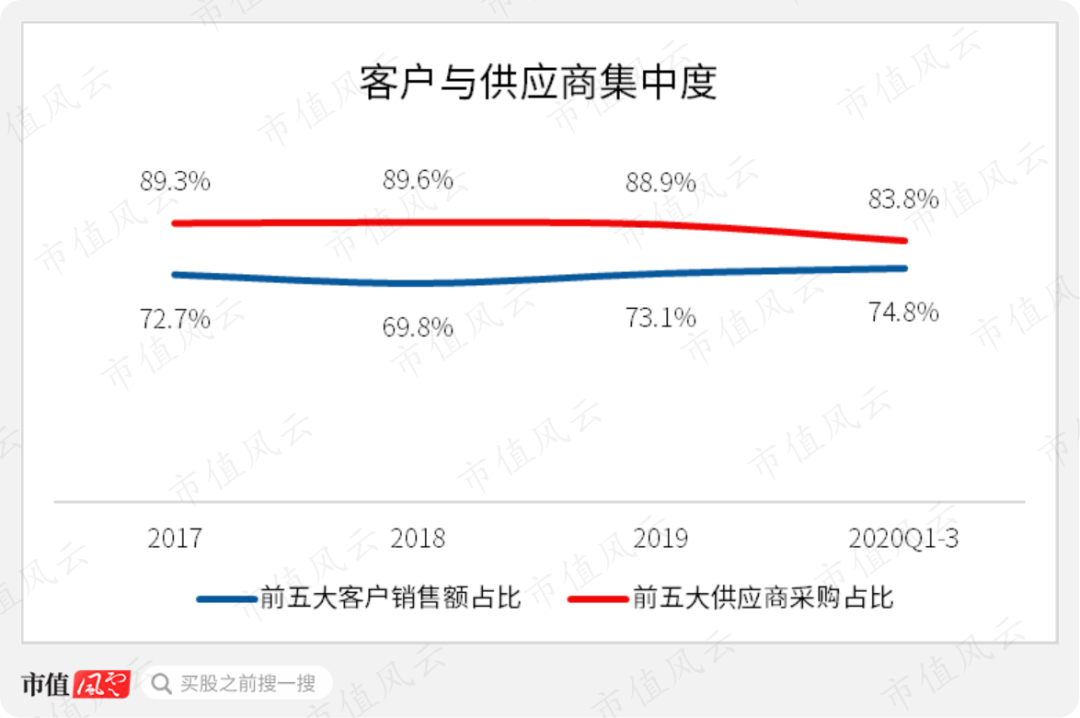

公司客户为全球主要LED芯片制造企业。LED芯片行业市场集中度较高的特点,导致公司的客户较为集中:2017年以来,公司向前五大客户的销售收入占营业收入的比例分别为73%、70%、73%及75%。

与此同时,公司的供应商集中度也较高。2017年以来,公司向前五大供应商的采购金额占当期采购总额的比例分别达到89%、90%、89%及84%。

较高比例的客户与供应商集中度,使得公司在产业链上下游话语权较弱,属易受“夹板气”体质。

上游的成本上升压力与下游的降成本诉求都易于向公司传导,由此导致公司的抗经营风险能力变弱。

三、收入与利润波动下滑

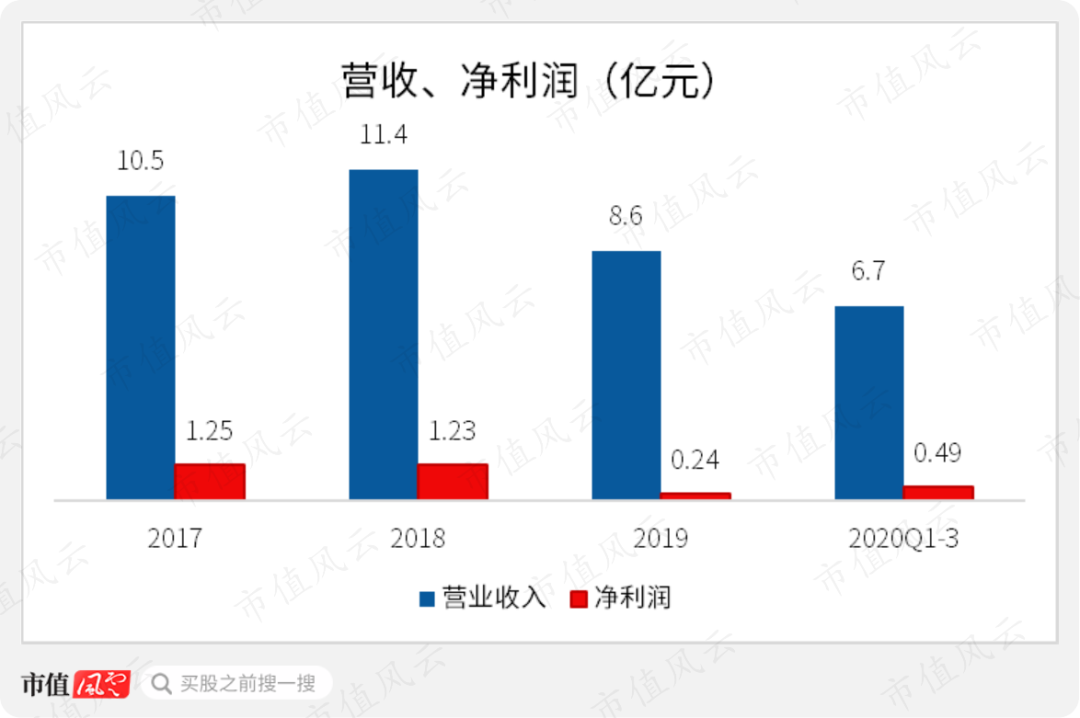

2017-2019年,公司实现营业收入分别为10.5亿元、11.4亿元及8.6亿元,2019年营收同比下跌25%。2020年前三季度营收为6.7亿元。

同期,公司的净利润分别为1.3亿元、1.2亿元、2400万元及4900万元。

整体来看,公司无论是营收端,还是利润端,都处于波动下滑的态势。

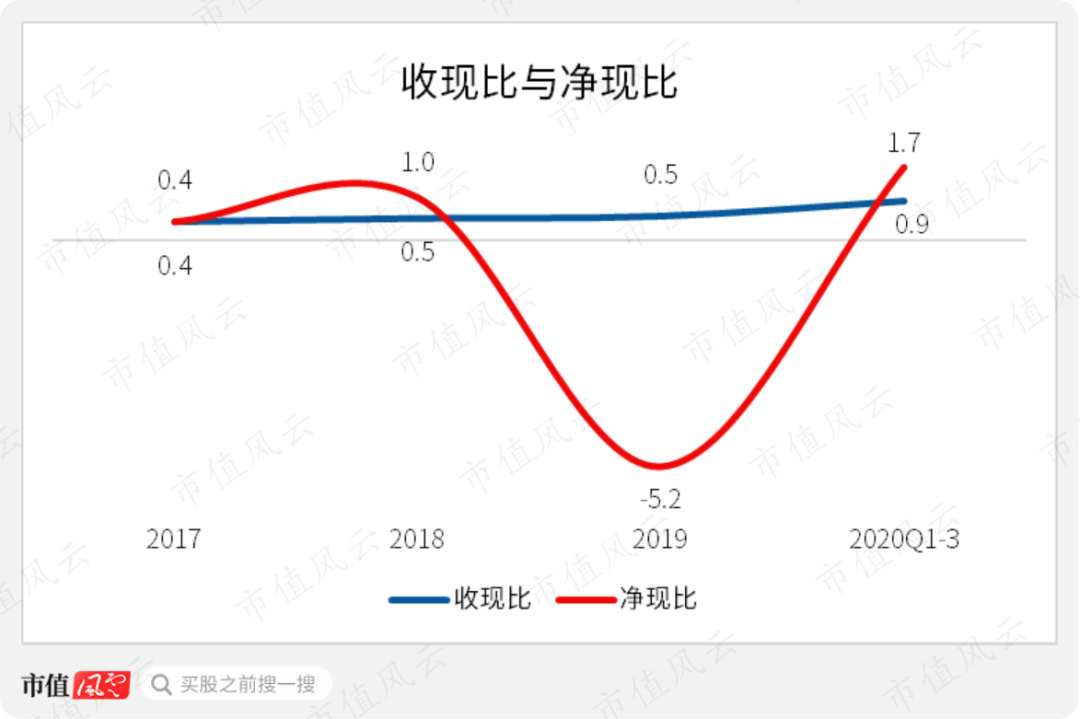

公司营收的现金含量整体较低,2017-2019年收现比分别为0.4、0.5及0.5,2020年前三季度回升至0.9,但仍然小于经验值1。

与此同时,净现比波动较大,显示公司的盈利质量不稳定,2020年前三季度净现比为1.7。

四、毛利率下滑,研发投入不足

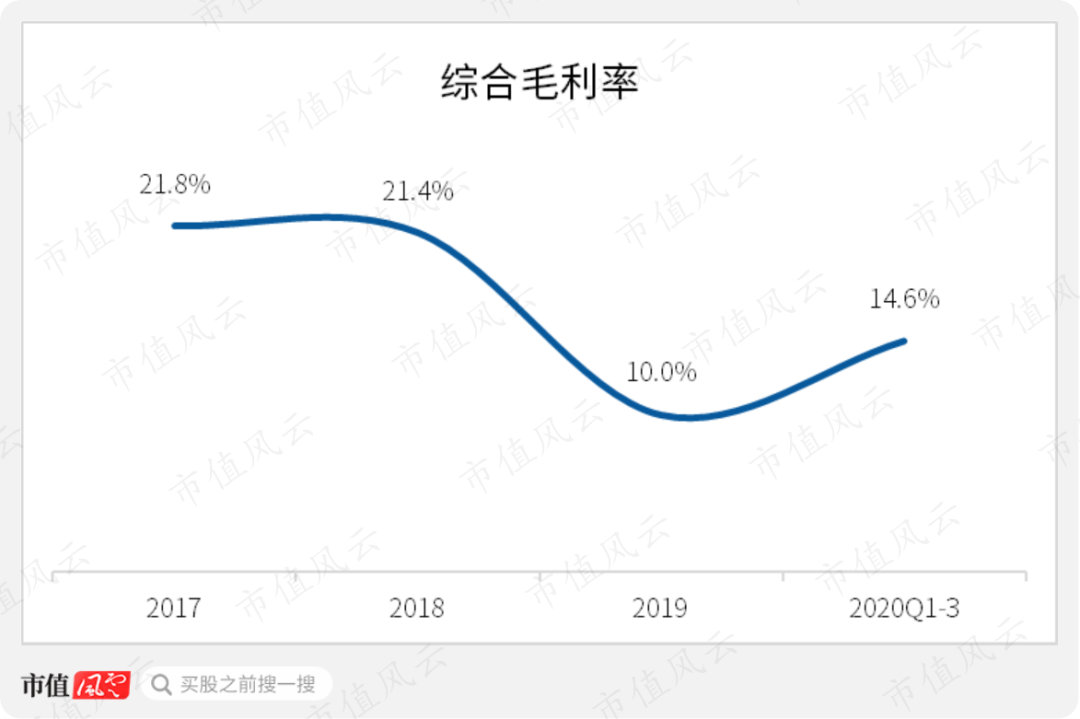

2017年以来,公司综合毛利率分别为22%、21%、10%及15%,整体呈现下降态势。

截止2019年末,与2017年相比降幅达到12个百分点。

产品价格的下滑,也直接导致了公司PSS产品毛利率呈现下滑趋势。2017-2019年,公司的PSS产品毛利率由22%降至10%,2020年前三季度回升至14%,变动幅度与综合毛利率变动基本一致。

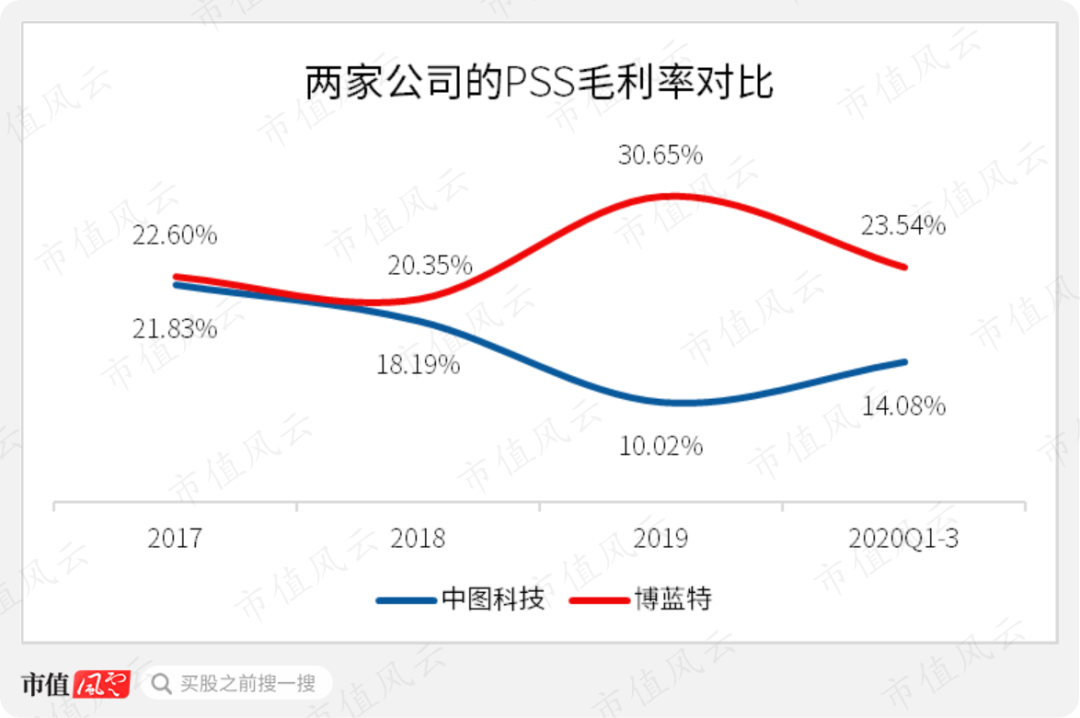

横向对比来看,可比公司博蓝特的PSS产品毛利率明显高于公司该类产品毛利率。2019年,博蓝特的PSS产品毛利率达到31%,较公司高出21个百分点;2020年前三季度,博蓝特的PSS产品毛利率也高出公司10个百分点。

公司对于核心产品PSS毛利率的下降解释为:

上游主要原材料蓝宝石平片、公司产品图形化蓝宝石衬底、以及下游的LED芯片均整体呈现降价趋势,其中2019年因供需失衡产品销售单价降幅较大,公司PSS产品价格下降幅度达到28%。

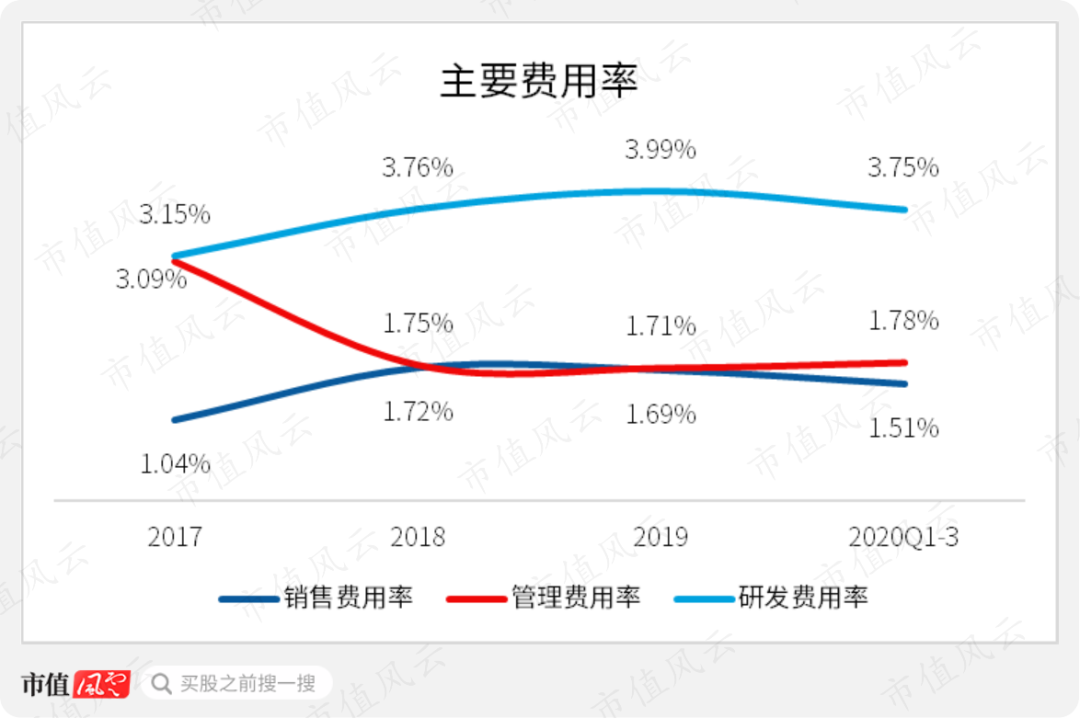

主要费用率方面,2017-2019年公司的销售费用率逐渐走高,由1%提高至1.7%;2020年前三季度,小幅回落至1.5%;管理费用率则由3.1%降至1.7%;2020年前三季度管理费用率为1.8%,保持平稳。

同期,公司的研发费用率有小幅提升,由2017年的3.2%提高至2019年的4%,2020年前三季度为3.8%,整体提高了0.6个百分点。

公司的各项主要费用率有增有减,整体保持平稳。应对产品价格下跌、毛利率下滑,公司并未加大研发投入力度。

那么,公司的研发投入与其他可比公司相比,到底是高还是低呢?

2017年以来,公司的研发费用金额分别为3297万元、4286万元、3414万元及2509万元,自2018年以来,其研发投入呈现下滑趋势。

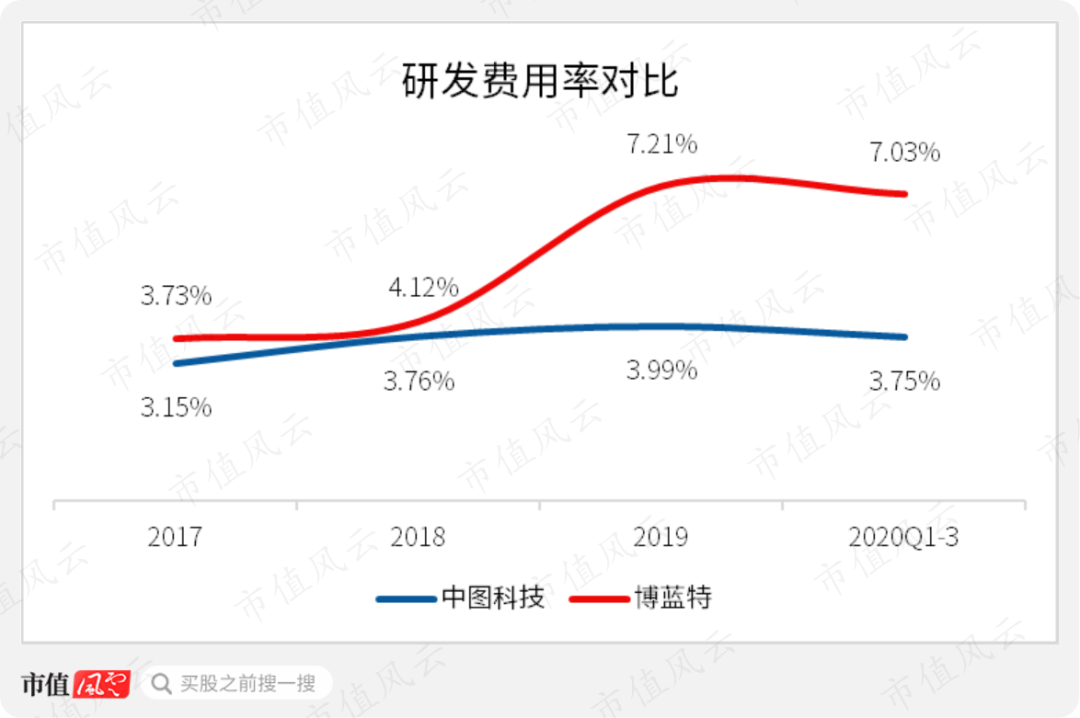

研发费用率方面,同期可比公司博蓝特的研发费用率分别为3.7%、4.1%、7.2%及7.0%,不仅持续高于公司同期研发费用率,并在2019年以后,与公司拉开差距。

公司在研发投入上明显低于竞争对手,这就难免令人担忧:

其在研发上的投入能否支撑企业持续在业务上进行厮杀?

五、存货及应收账款高企,现金流承压

近年来受LED芯片产能过剩的影响,下游客户出现了明显的减产、去库存的情况。

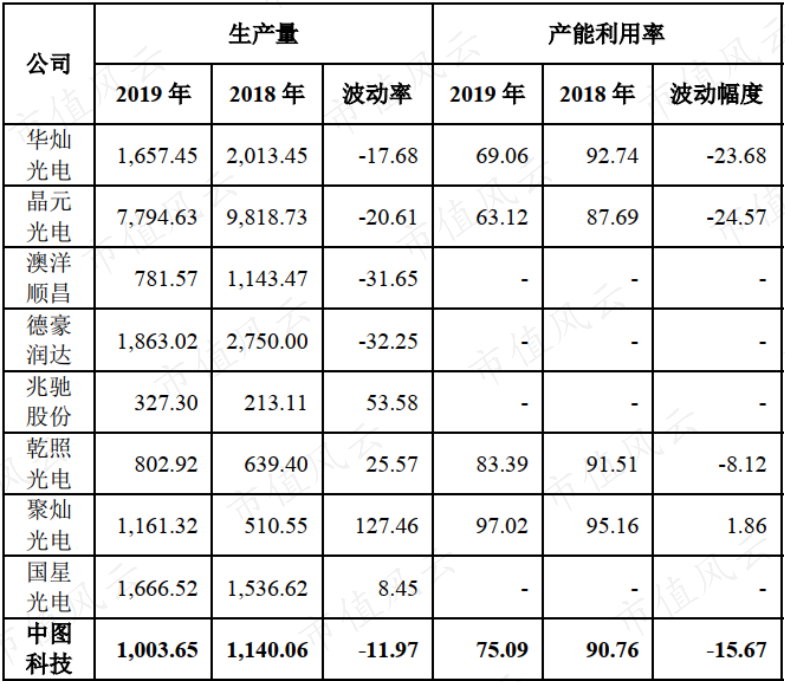

2019年下游外延及芯片厂商受需求不振影响,主要LED芯片企业的产量、产能利用率在去库存的背景下处于下降水平,公司PSS和MMS产量同比降低12%,产能利用率同比降低16个百分点,与下游企业的趋势基本一致。

(来源:招股说明书,单位:万片、万元、%)

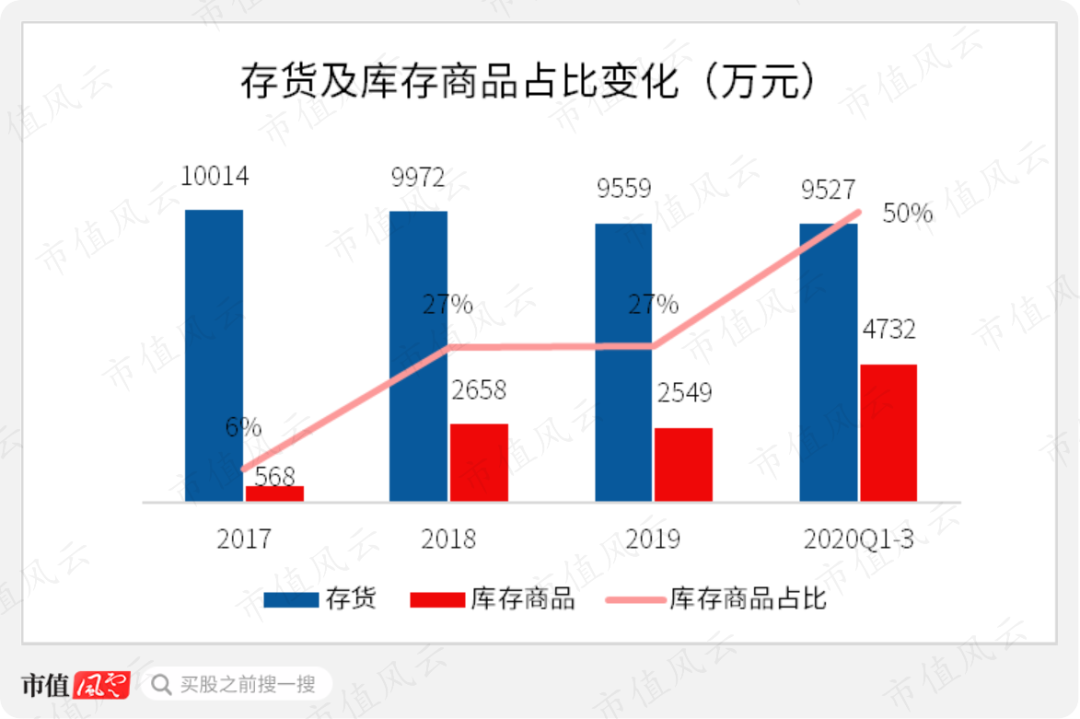

下游需求不振,导致公司的经营业绩出现波动下滑,同时存货金额一直居高不下。2017-2020年前三季度,公司的存货金额分别为10014万元、9972万元、9559万元及9527万元。

其中库存商品金额分别为568万元、2658万元、2549万元及4732万元,库存商品占比逐年攀升,由2017年的6%升至2019年的27%,2020年前三季度进一步飙升至50%。

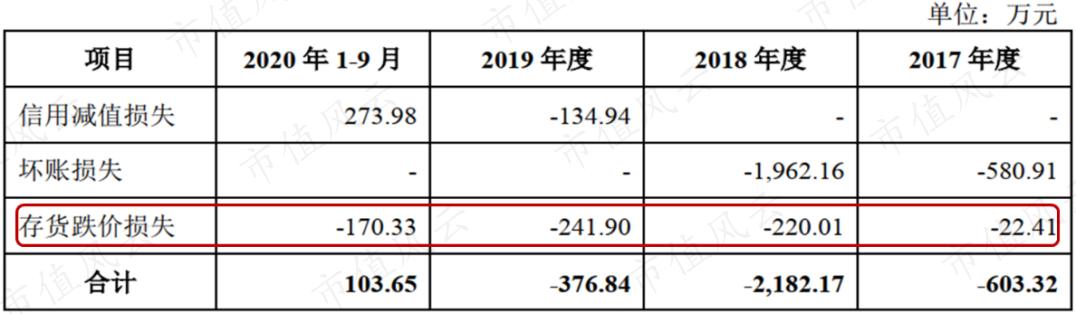

与此同时,公司的存货跌价损失也迅速增加。2017年公司的存货跌价损近为22万元,到了2019年末就飙升至242万元;2020年前三季度存货跌价损失为170万元。

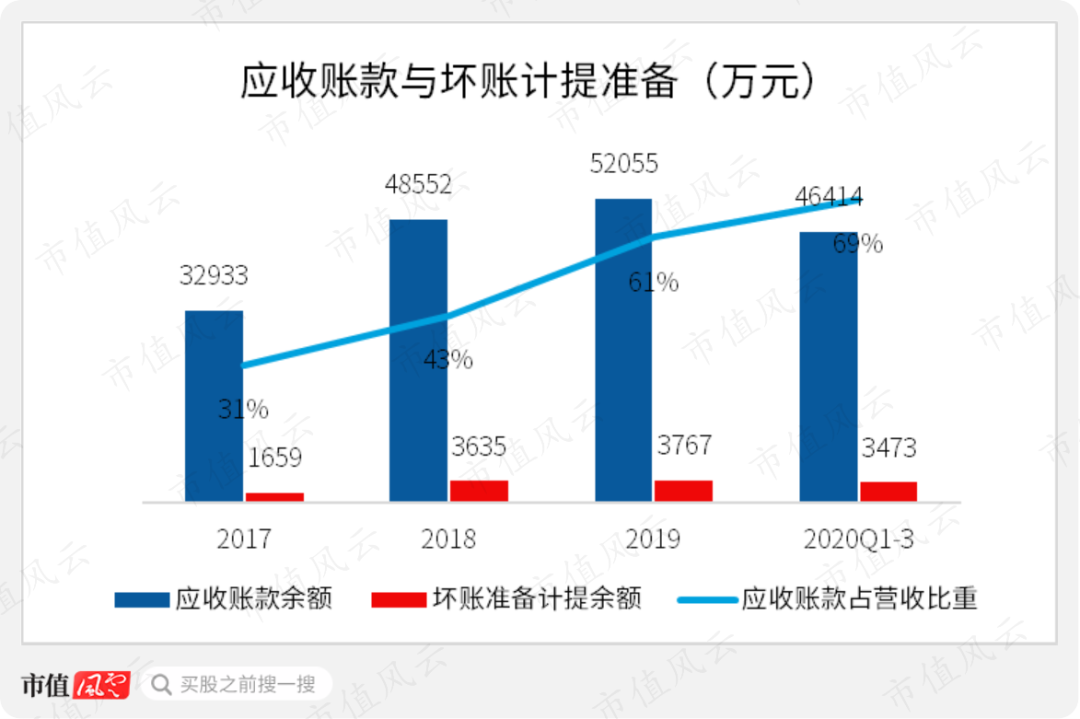

存货激增的同时,公司的应收账款余额也在逐年上升。

2017年以来,公司应收账款余额分别为3.3亿元、4.9亿元、5.2亿元及4.6亿元,占各期营业收入的比重分别为31%、43%、61%及69%,营收下滑的情况下,公司的应收账款却逆势增长。

与此同时,公司的坏账准备计提金额也在逐年递增,2017年为1659万元,到了2019年达到3767万元。2018年,公司对已经终止LED业务的德豪润达的应收账款高达2558万元,年末对其计提了50%的应收账款坏账准备。

自2018年Q4以来,LED芯片企业开始去库存,芯片价格降幅较大,部分企业的经营出现危机。如果未来中图科技不能按期收回应收账款,将可能导致应收账款增加、坏账准备计提金额提高,从而对公司经营业绩产生不利影响。

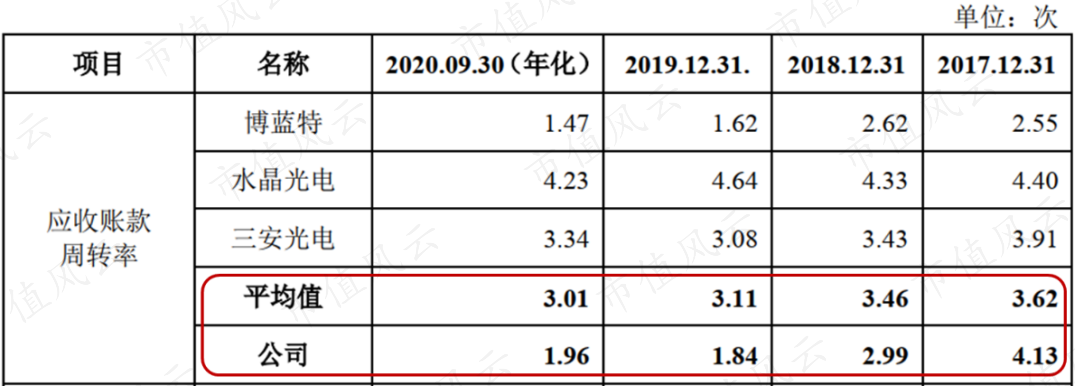

需要指出的是,公司的应收账款周转率也弱于同行。

2017-2020年前三季度,公司的应收账款周转率分别为4.1次、3次、1.8次及2次,同行业可比公司平均值分别为3.6次、3.5次、3.1次及3次。

截止2020Q3,公司的资产负债率为35%,较2017年的54%,下降了19个百分点。主要原因为2019年收到股东增资款,资产总额增加,同时2020年市场回暖使得净利润上升,经营性积累增加。

横向对比来看,公司的负债水平整体略高于可比公司平均值,处于较高水平。2020年前三季度,可比公司的资产负债率平均值为30%,公司的资产负债率高出这一水平5个百分点。

公司的流动比率和速动比率较同行业可比公司均偏低。2017年以来,公司的流动比率分别为1.2、1.2、2.1及1.9,而同行可比公司的流动比率平均值分别为4.1、2.6、2.2及2.4。

同期,公司的速动比率分别为1.0、1.0、1.9及1.7,同行可比公司的速动比率平均值分别为3.5、2.2、1.7及1.9。整体来看,公司的流动比率和速动比率均低于同行,短期偿债能力相对较弱。

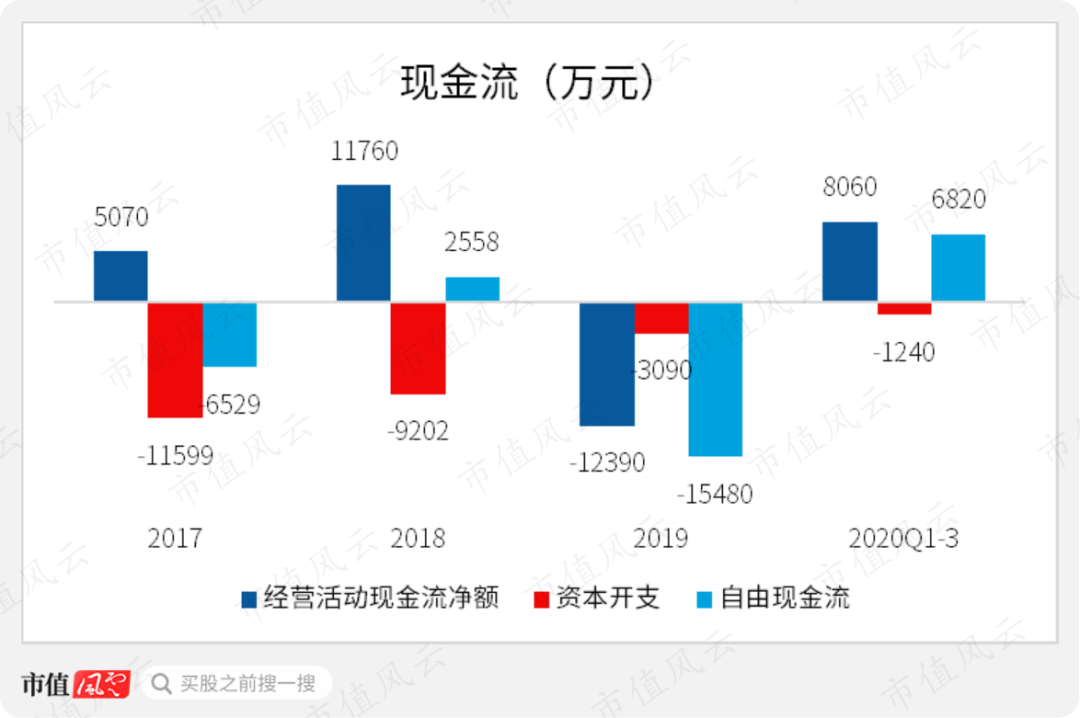

2017-2020年前三季度,公司的经营现金流净额分别为5070万元、1.2亿元、-1.2亿元及8060万元,同期公司每年的资本开支分别为1.2亿元、9202万元、3090万元及1240万元。下游需求不振,公司的资本开支也逐年递减。

公司的自由现金流起伏不定,2017-2019年分别为-6529万元、2558万元及-1.5亿元。2020年前三季度,公司的资本开支规模较小,自由现金流也同比转正,为6820万元。

总结

总结总结

公司作为是全球规模最大的PSS供应商之一,2020年PSS产品市场占有率接近30%。

但较大的市场份额,并没有带来议价能力和产品竞争力的提升。

相反,受LED行业产能过剩与下游需求不振影响,公司的处境比较艰难。收入与利润下滑,以毛利率为代表的利润率下滑;存货与应收账款上升,坏账准备与存货跌价损失上升。

行业寡头格局下,公司的客户与供应商集中度较高,由此导致上游容易将成本压力向中游传导,而下游也向中游提降成本诉求,结果就是公司受着“夹板气”。

既然行业格局已定,那么预计公司的“受气包”角色短期内较难改变。

扫二维码,注册即可领取6.xx%理财券>>