热点栏目

热点栏目

奈雪的茶上市首秀来了。

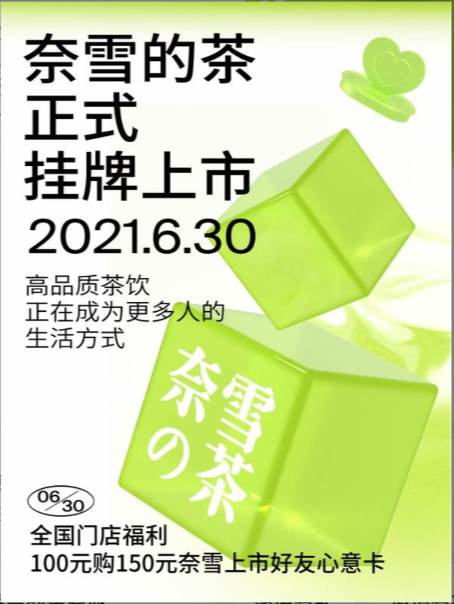

奈雪官微君“激动”表示“在今天,在“做茶文化走向世界的创新者和推动者’这条道路上,我们又进一步!”

并号召网友参与#我把奈雪喝上市了#话题互动,“云举杯,同相庆”,还推出了线下门店感恩福利。

然而,二级市场似乎并不买账。这只“新式茶饮第一股”首日即破发。奈雪的茶开盘报18.86港元/股,较招股价19.8港元/股低4.75%。截至上午收盘,该股下跌逾11%至17.6港元/股,总市值约302亿港元。

抢跑“新式茶饮第一股”

近两年,“新式茶饮”赛道大热,喜茶、茶颜悦色、蜜雪冰城等一批网红茶饮爆红,在新消费领域颇受资本青睐,各公司大额融资消息频传。

在融资竞跑中,奈雪的茶成为了率先扣响资本大门的那一个。

今年2月11日,奈雪的茶向港交所递交招股书,6月6日,奈雪的茶通过港交所聆讯并更新招股书。

资料显示,自2016年A轮融资至上市前,奈雪的茶完成了5轮融资,其中天图系资本、深创投、太盟投资 (PAGAC Nebula)为公司重要的投资者。

奈雪的茶于2015年在深圳首开门店,公司成立之初即定位高端,还首创了“茶饮+软欧包”双产品模式。相信很多人对奈雪的明星产品“霸气XX"系列并不陌生,公司3月上市的霸气玉油柑更是迅速成为今年茶饮界的最大爆款,还带火了潮汕地区特有的小众鲜果——油柑。

灼识咨询报告显示,按2020年零售消费总值计,奈雪的茶在中国整体现制茶饮店行业中为第七大茶饮品牌,市场份额为3.9%;在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%。

奈雪的茶此次IPO总计募集资金净额48.42亿港元,其中70%拟未来三年用于扩张门店网络,提高市场渗透率,剩余30%在一般企业运营资金之外,将继续奈雪近年的重点战略,用于公司在供应链端及数字化智能化技术方面的强化,进一步提升公司的整体运营效率。

值得关注的是,在奈雪的茶挂牌前夕,老对手喜茶也传出最新融资消息。有报道称,喜茶D轮融资即将落定,估值达到600亿元,行业估值纪录不断被刷新。而在此之前,喜茶于2020年3月完成C轮融资,投后估值超过160亿元。

赚钱能力如何?

招股书显示,2018年至2020年,奈雪的茶营收持续增长,分别为10.9亿元、25.0亿元和30.6亿元。

门店数据方面,截至2020年12月31日,奈雪的茶在中国大陆66个城市拥有489间茶饮店。截至2021年5月31日,门店进一步增至556间。

不过,2018年至2020年,公司年内亏损却分别达6972.9万元、3968.0万元、2.03亿元;经过调整后亏损分别为5658.0万元、1173.5万元以及盈利1664.3万元。

并且,招股书还显示,在经调整后实现盈利的2020年,奈雪获得了约为1.8亿元的非经常性收入(新冠疫情减免税费)。

奈雪表示,2018年及2019年,公司产生重大经调整净亏损(非国际财务报告准则计量),主要是由于过往进行大额初始投资以推动茶饮店网络的快速发展、提高品牌知名度等。公司未来的盈利能力将取决于多项因素,包括茶饮店的扩张及表现、竞争格局、顾客喜好以及宏观经济及监管环境。因此,公司提示收益未必能按预期速度增长,且其未必会增加至足以抵销开支的增加。

对于公司后续盈利能力,东北证券研报认为,看好在后疫情时代,随着奈雪的茶门店网络扩张,IT/中央厨房等设施完善,规模/品牌效应突显,盈利能力有望进一步提升。

牛市来了?如何快速上车,金牌投顾服务免费送>>