导读:本系列研究是原“护城河评级”升级而来,旨在对沪港深上市公司当前时点的投资价值予以综合评分和评级,建议投资者关注综合得分在7.60分及以上企业(评级为A-及以上企业),战略关注高得分的企业,在它们估值具备吸引力之时,便值得进入你投资组合的核心仓位。(当前版本:11.3)

当前时点得分在10分上的企业仅有25家👉【皇冠明珠】

内容提纲:

壹:图文透析 (公司经营什么,如何经营?未来怎样?)

贰:估值探讨 (公司值多少钱?)

叁:投资建议 (投资该公司的配置策略思考)

序

爱尔眼科上市11.7年,实现了年均复利回报率:40.54%

完美的财务指标和景气的业务前景周期,使得爱尔眼科的市值屡创新高,持续享受着机构资金予以的溢价红利,投资者与其抱怨其泡沫持久,不如耐心深思:怎样的模式和业务才能获得长线资金的长久青睐。市场先生经常犯错,但在大多数时候,市场比你想象的更为有效。

待到你目测估值很低时,往往时代红利已过。绝大多数股票都是周期股,只是周期长短不同而已。

那么当前市值的爱尔,价值几何,本文覆盖研究评测探讨。

宏赫臻财上市公司投资价值研究宗旨:K线图只代表历史,投资价值来自未来。忘掉K线,聚焦价值;拔除杂草,浇灌鲜花……

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究。点此=>【定制你自选企业的最新综合评分】

壹

图文透析

本公司所属子行业研究链接:

【细分行业】24家申万“医疗服务”公司初筛选

1

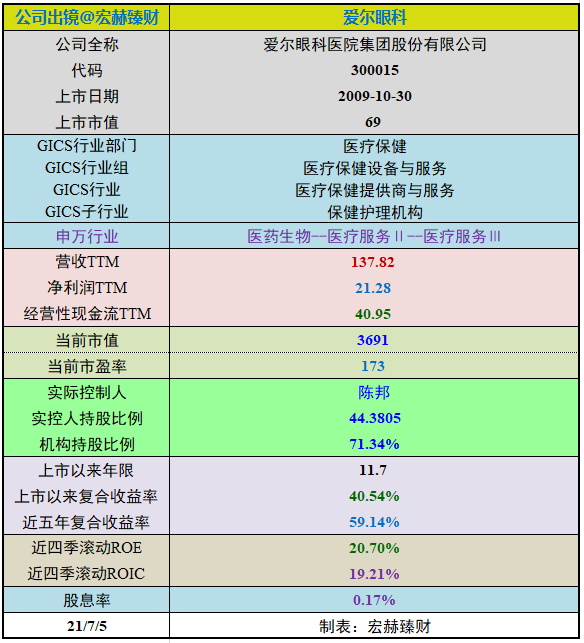

公司出镜(2021Q1)

上市以来基本

爱尔眼科上市以来市值由69亿增至当前的3691亿,11.7年期间年均复合收益率为40.54%。截止当前评测日近五年年均复合收益率为59.14%。

最新股价对应近12月股息率0.17%。(股息率:只代表过去12个月累计派息/最新总市值)

2020年末扣非加权ROE为【26.55%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:20/07/05,默认单位 亿元人民币。

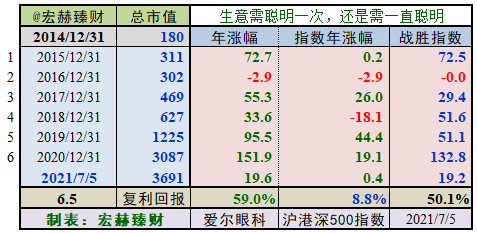

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今6个整年度段里5年市值增长战胜指数,胜率【83%】,今年以来暂时持续战胜指数。

期初至今6.5年的光阴里市值从180亿增加至3691亿,实现年均复利回报59.0%,同期沪港深500指数年均增长8.8%。

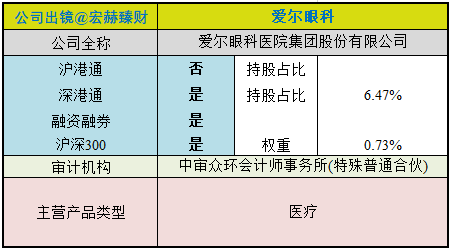

公司证券资料及主营类型

行业地位

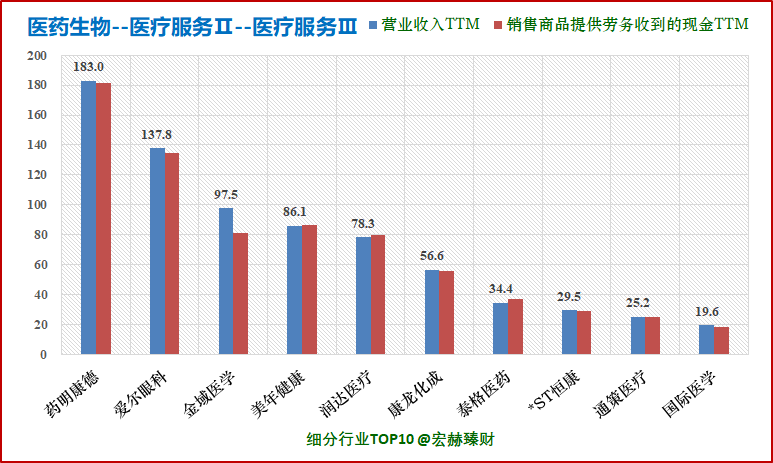

细分行业营收&净利润规模排名Top10(单位亿)

选取A股上市的申万三级行业细分

【医药生物--医疗服务Ⅱ--医疗服务Ⅲ】

之公司,共计27家。数据为TTM值,下同。

爱尔眼科营业收入排名2/27;归母净利润排名2/27。

注:该对比仅供参考,请自行结合该公司主营业务具体考察其横向可比性。

细分行业当前总市值Top10(单位 亿)

爱尔眼科总市值排名2/27。

公司主要业务

公司为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜。

行业最新数据

1、眼科医疗服务需求持续增长

根据国家卫健委公布的2018年全国儿童青少年近视调查结果,2018年,全国儿童青少年总体近视率达53.6%。其中,小学生为36.0%,初中生为71.6%,高中生高达81.0%,2020年我国近视患者总人数预计达到7亿。在疫情的影响下,根据教育部2020年对9省份的最新调研,与2019年底相比,2020年上半年学生近视率增加了11.7%,其中小学生近视率增加了15.2%、

2、眼健康受政策重视

2018年8月,教育部、卫健委等8部门联合印发《综合防控儿童青少年近视实施方案》,提出了到2023年,力争实现全国儿童青少年总体近视率在2018年的基础上每年降低0.5个百分点以上,6岁儿童近视率控制在3%左右,小学生近视率下降到38%以下,初中生近视率下降到60%以下,高中阶段学生近视率下降到70%以下的目标。

资产结构

(新手看利润表,老手看资产负债表)

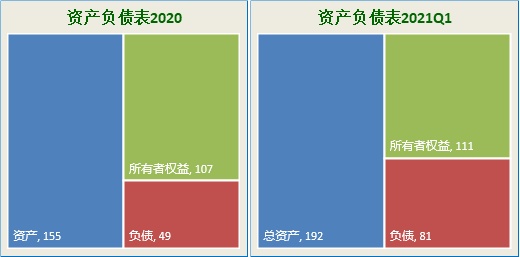

资产负债表

2021年第一季度报负债/净资产:72%;负债/总资产:42%。

主要资产构成图

[注]:2021年第一季度报总资产【192】亿;净资产【111】亿,负债【81】亿;

2021Q1总市值【2442亿】;当前时点总市值【3691亿】

第一大资产为商誉38.7亿,占比20.2%;20Q4占25.0%。

第二大资产为货币资金35.2亿,占比18.3%;20Q4占比19.7%。

第三大资产为使用权资产28.6亿,占比14.9%;20Q4占比0.0%。

爱尔眼科有形资产占总资产比例【26%】,无形资产+商誉占比【23%】。

核心竞争力年报摘要

---摘自2020年年度报告

1)分级连锁优势

截止2020年12月31日公司境内医院146家,门诊部88家。随着医疗网络不断完善,分级连锁优势和规模效应进一步凸显。

2)全球资源优势

公司拥有了香港亚洲医疗、美国MING WANG眼科中心、欧洲ClínicaBaviera.S.A、东南亚ISEC Healthcare Ltd等领先的海外眼科机构。2020年,公司克服全球新冠肺炎疫情影响,通过线上线下相结合的方式,与全球40多个国际眼科机构建立了联系,利用全球化的服务网络积极推进了海外人才引进、国际专家合作、国内医生送培以及科研合作对接等项目。

3)医教研平台优势

4)管理体系优势

5)技术与人才优势

6)激励机制优势

7)多层次服务优

[注]:上面企业年报关于竞争优势的阐述只是该公司的主观陈述,投资者需自行理性思考以上优势的真假强弱……

2

营收一览

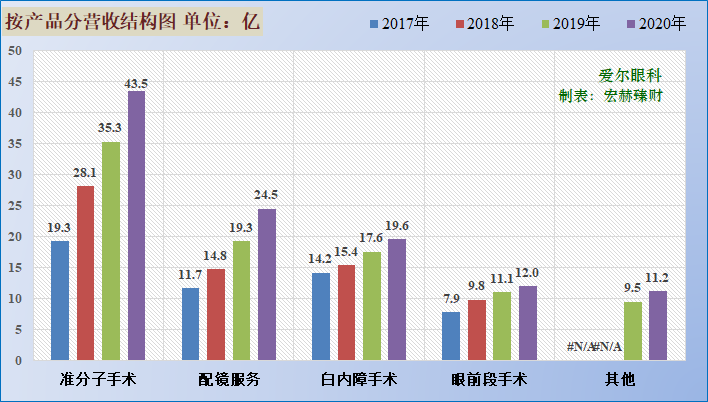

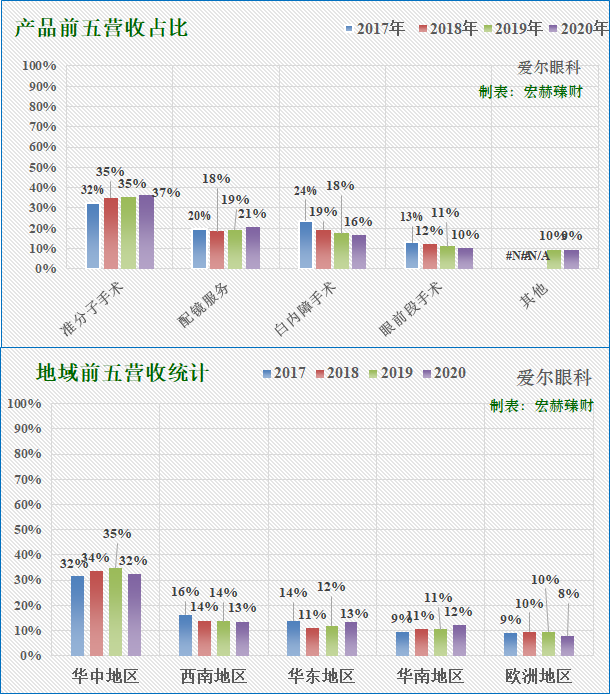

近四年营收分类结构图

◈主营1业务2018-2020三年复利增长率分别为:45.6%、25.6%和23.2%。

◈主营2业务2018-2020三年复利增长率分别为:26.0%、30.7%和27.2%。

屈光、视光及白内障是爱尔眼科的主要业务,三大板块2020年营收占比达74%。

屈光业务2020年营收达43.49亿元,是公司收入占比最高的业务,高达37%。

视光业务2020年收入为24.54亿元,占公司营收的21%。

白内障业务2020年收入为19.61亿元,占公司营收的16%。

2020年眼前段和眼后段业务收入分别为12.00和8.17亿元,占公司营收的10%和7%。

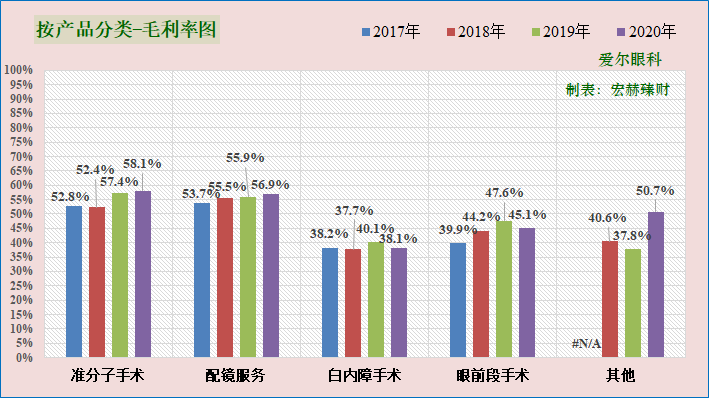

近四年毛利率分类趋势图

公司稳步扩张,盈利能力也保持了较高水平。依托于屈光手术和视光服务两大高毛利率业务的占比提升,同比2019年,2020年毛利率提升至51.03%,实现同比增长 1.73%。

高毛利项目推动屈光和视光业务保持较高的盈利水平。

视光业务的角膜塑形镜、屈光业务的定制屈光手术等高端业务的推广迭代使得屈光及视光项目在2009-2020年间始终维持50%以上的高毛利率。

白内障业务通过“焕晶”等高端术式的迭代,使白内障业务毛利率保持在35%以上。

近四年营收分类占比图

爱尔眼科向全球拓展的战略持续推进。公司先后收购中国香港亚洲医疗集团(2016年)、美国MINGWANG眼科中心(2017年)、欧洲ClínicaBaviera.S.A(2017年)、新加坡ISEC(2019年)等领先的海外眼科机构(我们统称公司在大陆以外的医疗机构为“海外医院”),助力公司成为网罗亚美欧三大洲的全球最大连锁眼科医疗集团。其中公司在欧洲、东南亚的分支机构已分别在西班牙马德里(CBAV.MC)、新加坡上市(SGX:40T)。

收购海外医院是爱尔全球化布局的重要节点,海外医院收入规模平稳增长。2019年海外医院收入11.67亿元,2020年海外医院收入11.44亿元,主要是由于新冠疫情导致体内诊所业务无法顺利开展收入略降以及ISEC并表贡献收入1.82亿人民币所致。

历史营收

营业收入、归母净利润和经营性现流净额分段复利增长率

未2-3年为机构一致预期数据,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。需甄别个中机会。

近年营业收入、净利润、现金流及未来三年预测图

◈预测值为机构一致预期均值,只作参考不一定靠谱。

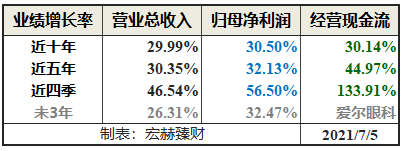

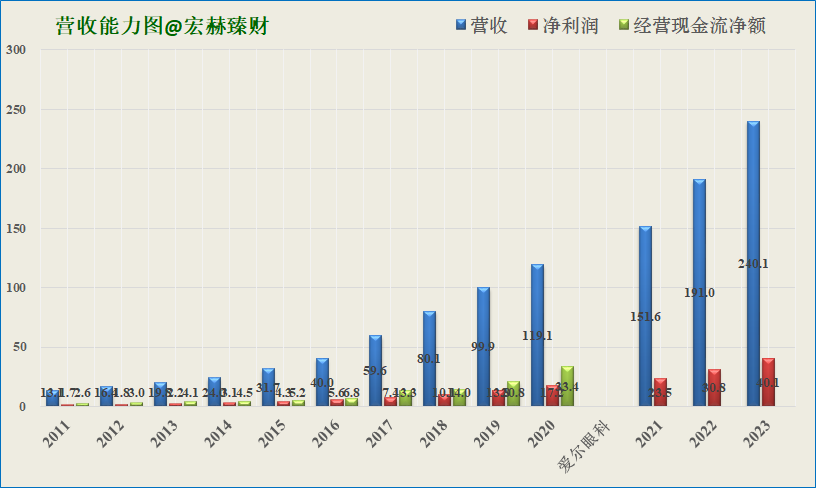

爱尔眼科过去五年归母净利润复合增速:32.13%,近四季增速56.50%,未来3年一致预期复合增速为32.47%。

爱尔眼科业务规模持续放量推动强劲的业绩增长和盈利增加。自2009年到2020年底,爱尔眼科营收及归母净利润从6.06亿元及0.92亿元分别升至119.12亿元及17.24亿元,增长到上市初的18.66倍和17.74倍,复合年均增长率分别达31.10%及30.53%。

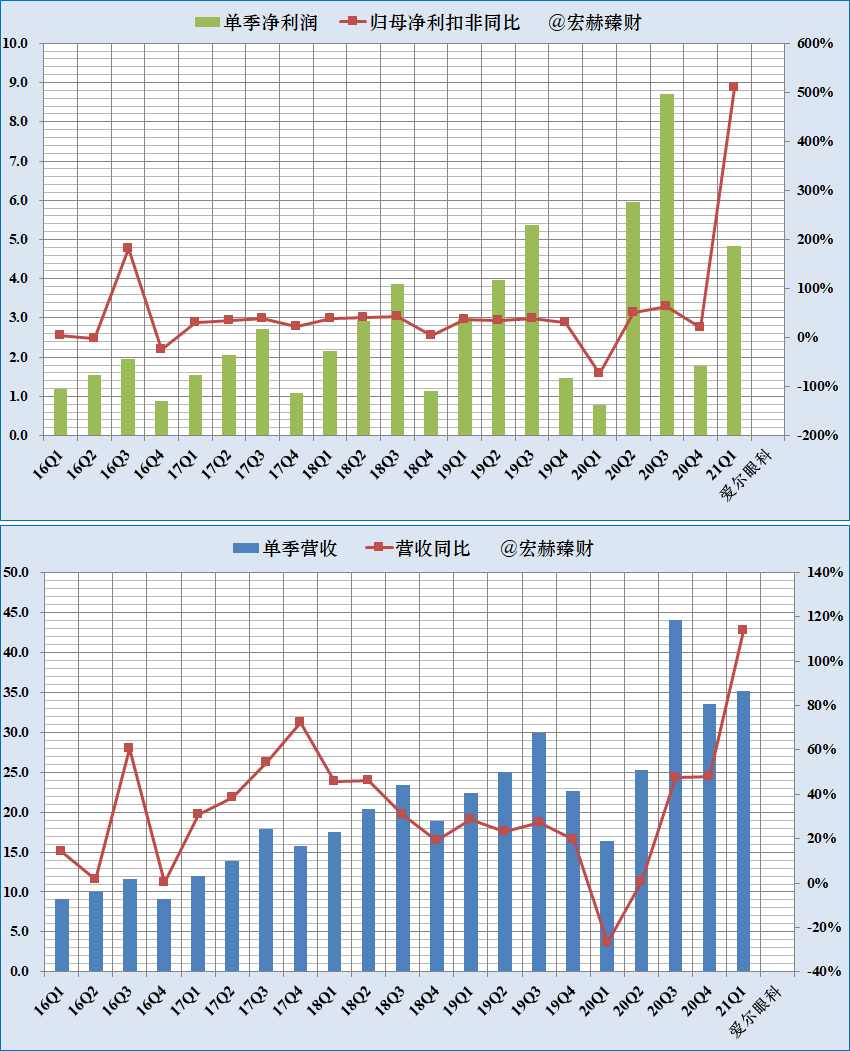

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

◈滚动柱图连续逐季稳健增加为加分项。新股请关注公司上市之后的时段。

◈需关注趋势的变化,忽略单个季度的非质变因素。

公司净利润、营收含金量较高。

近四季净利润含金量持续处于净利润之上。

整体来看公司营收、净利润呈现稳健增长趋势(2020年疫情因素有些波动)。

单季度净利润、营收及增长率趋势图

◈爱尔眼科第四季度为净利润、营收业绩淡季。

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

爱尔眼科该指标一般,当前处可接受区域区间位置,毛利获净利性有逐步增强趋势。

最新值39.7%,近四季度均值43.4%。

3

现金流

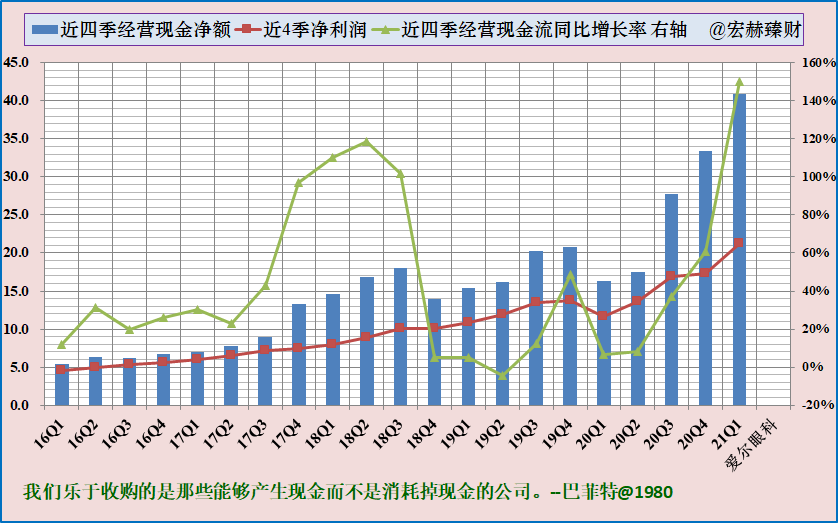

近四季经营活动产生现金流净额对比归母净利润

◈经营现金流量净额充沛。稳健增长,且大幅高于净利润。

◈近5年经营现金流占净利润比例均值为【1.57】

◈近5年自由现金流占净利润比例均值为【0.58】

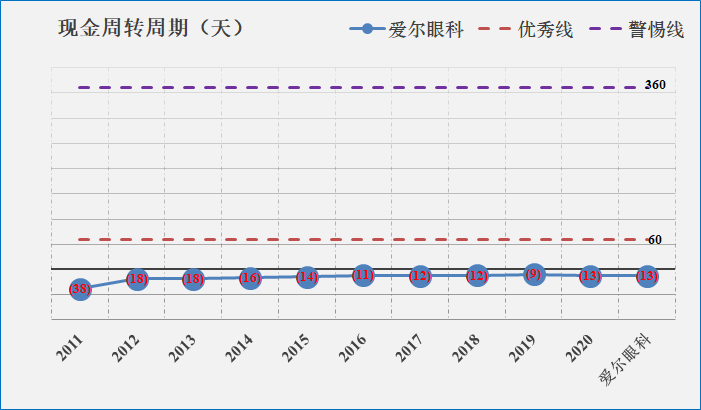

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

◈公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

◈现金循环周期指标:【优秀】

4

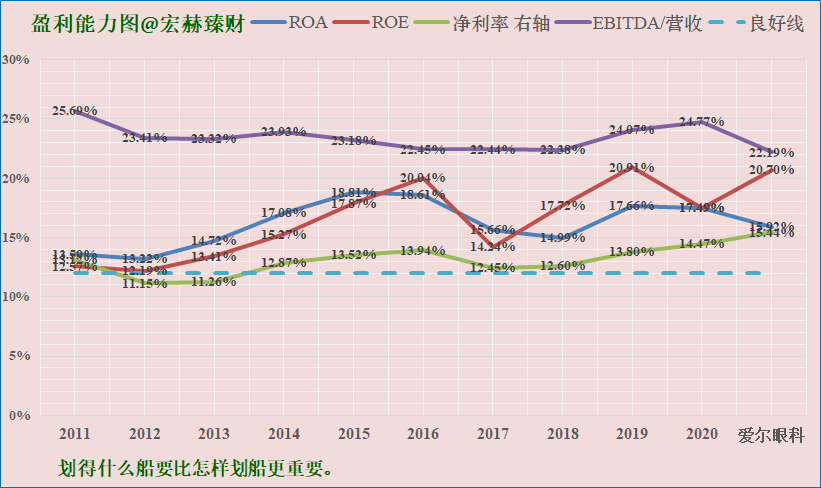

盈利能力

【本公司】

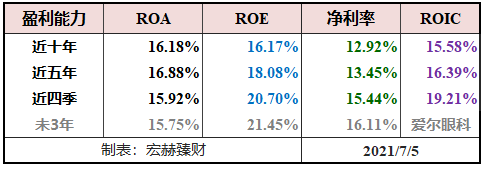

总资产收益率(ROA)、净资产收益率(ROE)

及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:20%+;ROIC:19%+,一致预期ROE21%+。

整体来看,爱尔眼科盈利能力中等偏高水平,2018年来,ROE维持在良好线(16%)之上水平;ROIC也呈波动向上趋势;2021Q1两盈利指标处于优秀线(20%)水平附近。

后续需关注其盈利能力的变化。未来一致预期向好发展。

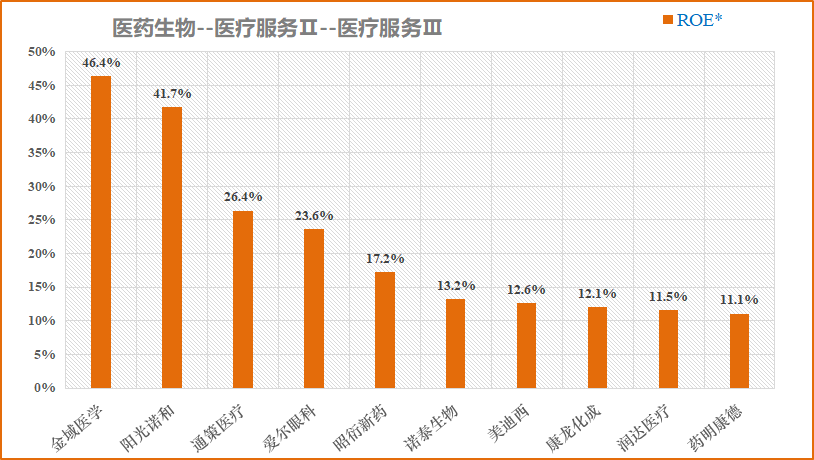

【细分行业】

细分行业盈利能力横向对比Top10

爱尔眼科毛利率52.6%,排名3/27;ROIC*17.7%,排名第5;ROE*23.6%,排名第4。

◈ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

◈ROE*取值为TTM值和上年度扣非加权值的均值

◈需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

杜邦结构:【优-】(主观评测描述范围:优-良-中-差)

爱尔眼科杜邦机构:净利率水平中等,适度杠杆,接近于1的周转率。

6

更多财务指标分析

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

◈前三项为经营端参考,后三项为销售端参考。

◈爱尔眼科该指标【4】优【1】良【1】差(6优企业很少,5优值得你重视)

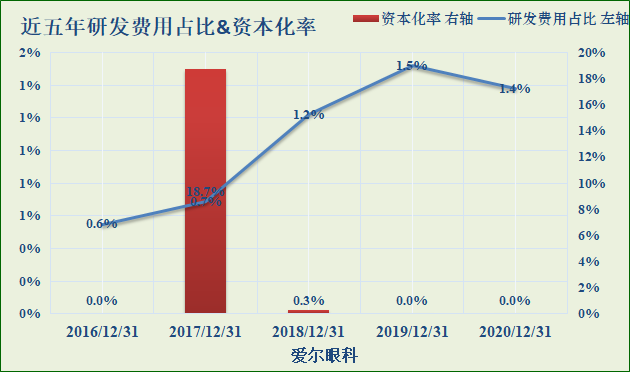

研发费用占比分析

2020年末研发费用:1.6亿,占营收比:1.4%,资本化率:0.0%

细分行业上市公司研发费用Top10

◈注:研发费用值A股为20-12-31,港股更新至20-12-31。

◈爱尔眼科研发费用在该细分行业排名【3/27】。2020年研发费用为1.6亿。

7

重要股东

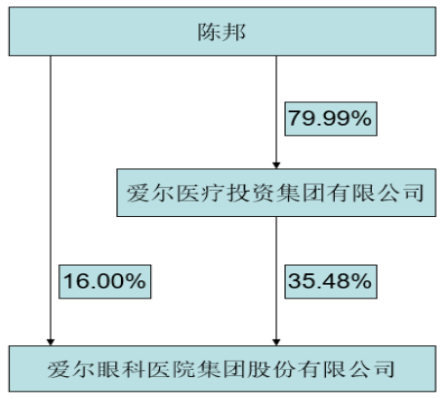

年报控股股东结构图

实际控制人

陈邦44.38% 20201231

陈邦46.61% 20191231

陈邦48.34% 20181231

实控人简介

陈邦先生,1965年9月出生,硕士,湖南大学兼职MBA 导师、本公司创始人,历任长沙爱尔眼科医院副董事长、长沙爱尔眼科医院集团副董事长、爱尔眼科医院集团董事长。现任爱尔医疗投资集团有限公司执行董事、本公司董事长。

资产结构

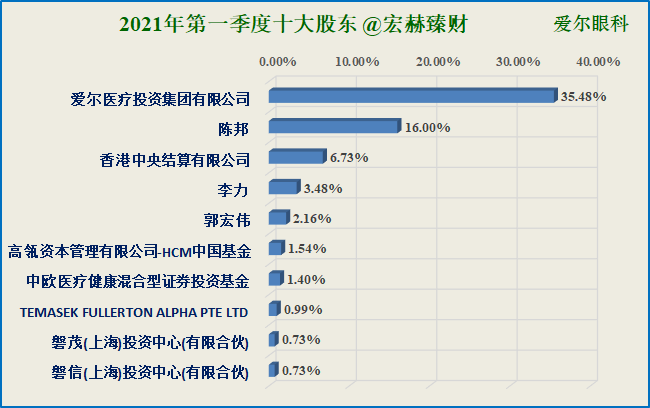

最新前十大股东

可长期关注自己自选股的近几年、近几个季度的股东变化,

重点关注证金、汇金、大基金和QFII、香港中央结算(部分反映陆股通)以及腾讯、高瓴资本等优质机构逐渐增持,或持股百分比绝对值较大的公司。

截止2021年Q1,战投机构高瓴资本和淡马锡分别持有上市公司1.54%和0.99%的股权。

近年股东户数变动图&机构细分持股比例图

(考量期:滚动近12个季度)

◈2021Q1股东数:227257户,户均持股市值107万。

◈2020年末员工数:22808人,人均创利:8万。

◈当前机构持股占比【64.88%】;近8个季度机构持股均值【69.91%】。

2021年一季度股东人数大增一倍至22.7万户,对应当时股价回调的阶段低点,少见的QFII资金持续持股。

更多公司图览见文末附录部分……

贰

估值探讨

8

宏赫上市公司企业投资价值评分及全景图

企业投资价值评分涉及下图四大项评测,其中财务指标和现金流体现为纯定量分析评分;经营优势壁垒和存续周期性为定性分析量化得分,打分标准具体涉及企业①业绩增长②盈利能力③经营周期④现金流⑤竞争优势(护城河)⑥价值存续期⑦企业文化和管理等七项内容,具体得分如下:

……

……

……

300+优质公司深度研究&估值