研究员 李璐

2018年至2020年,长城物业在管面积分别为0.84亿平方米、1.01亿平方米和1.09亿平方米,2020年同比增幅较2019年下降12.1个百分点,扩张速度有所下降。

随着国内城镇化进程加快及人均可支配收入持续增加,商品房物业供应亦急速增长。同时,物业管理行业的市场竞争逐渐加剧,仅依赖关联物业开发商项目已无法使得物业管理公司具备足够竞争力,它们需要争取更多由独立物业发展商发展的项目,以提升自己的市场地位。

近日,国内规模最大的独立全业态物业管理服务提供商长城物业集团股份有限公司(下称长城物业)递交IPO申请书,拟于港股上市。根据中指院报告,该公司为2021年中国十大物业管理公司中唯一一家独立物业管理公司。

本次IPO,长城物业拟将募集资金用于扩大业务规模并提高市场份额、收购及投资、提高研发能力、改善运营效率、提升销售及市场营销能力,以及补充营运资金等方面。

查阅招股书,《投资时报》研究员注意到,作为独立物管公司,长城物业营收表现较为亮眼,但不可忽视的是其毛利率和净利率仍低于行业平均水平。不依赖关联物业开发商是其打出的一张王牌,但这一点也让该公司面临持续增长的挑战。此外,长城物业还存在频繁涉诉的情况,或对其声誉和盈利能力产生不利影响。

独立物管成色几何?

虽然长城物业本次IPO主打“独立物管”概念,但纵观其发展历史,仍可以看到与开发商千丝万缕的联系。据招股书介绍,长城物业的前身为深圳市长城物业管理公司,成立于1993年4月,由深圳市长城房地产发展公司(现为深圳市中洲投资控股股份有限公司,000042.SZ,下称中洲控股)全资拥有,后者于1994年9月在深交所上市。

随后若干年经数次股权结构调整,截至招股书披露日,长城物业最终控股股东变为由公司多名执行董事组成的一致行动人,中洲控股全资子公司中洲资本持有其18.22%的股份,成为除一致行动人之外的第二大股东。即便如此,长城物业仍保留着“中洲系”的影子。

在目前的股权结构下,长城物业确与其他收入主要来自于关联房企的物管企业不同,其多数项目由公开市场竞争而来。因此,该公司当前的行业龙头地位证明了其对市场趋势及客户需求有着较为敏锐的洞察力。

但不可否认的是,没有了关联房企的保驾护航,在在管面积的扩张速度方面,长城物业仍面临较大挑战。

据招股书披露,2018年至2020年(下称报告期),该公司在管面积分别为0.84亿平方米、1.01亿平方米和1.09亿平方米,2020年同比增幅较2019年下降12.1个百分点,扩张速度有所下降。

毛利率低于行业均值

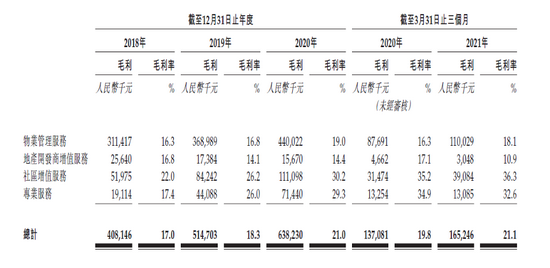

据招股书披露,报告期内长城物业营业收入分别为24.04亿元、28.1亿元和30.36亿元,逐年增长。毛利润与净利润也表现出同样的变化趋势,报告期内其毛利润分别为3.11亿元、3.69亿元和4.4亿元,净利润分别为0.71亿元、1.34亿元和2.07亿元。

尽管如此,该公司毛利率和净利率仍低于行业平均水平。《投资时报》研究员查阅公开资料看到,2020年,长城物业的毛利率为21%,同业可比上市公司华润万象生活(1209.HK)的毛利率为27%、新城悦服务(01755.HK)的毛利率为30.7%,长城物业的毛利率水平低于其他两家。

根据中指院数据,2020年在港物业服务上市公司的毛利率平均水平为28.6%,显然,长城物业毛利率处于偏低位置。

类似地,从中指研究院发布的《2021中国物业服务上市公司TOP10研究报告》可以看出,2020年在港物业服务上市公司净利率均值为15.3%,而长城物业同期仅有6.8%,尚未达到平均水平的一半。

《投资时报》研究员翻阅招股书发现,低利润率与长城物业过于依靠单一业务息息相关。据招股书介绍,该公司共有四个主要业务板块,分别为物业管理服务、地产开发商增值服务、社区增值服务和专业服务。其中,物业管理服务是营收的主要来源,报告期内,该公司来自于物业管理服务的收入分别占总收入的79.3%、78.1%和76.3%。然而,这部分的毛利率却是四个板块中相对较低的,报告期内分别为16.3%、16.8%和19%,低于毛利率最高的社区增值服务十个百分点左右,亦拉低了整体毛利率水平。与上市公司社区增值服务收入约占总收入30%的平均水平相比,长城物业不到15%的占比略显发力不足。

此外,长城物业的物业管理服务板块还存在物业管理费收款率低和物业管理费低的阻碍。

报告期内,该公司物业管理费收款率仅为76.1%、78.6%和81.1%,而据报道,2020年百强物管企业该指标平均值高达93.57%。近三年,该公司平均物业管理费分别为1.9元/平方米/月、1.8元/平方米/月和1.8元/平方米/月,而2020年,国内二十大城市物业服务均价为2.33元/平方米/月,百强物管企业平均物业管理费为3.84元/平方米/月,长城物业物业管理费明显偏低。

另一方面,人工成本的不断上升也压低了长城物业的利润水平。报告期内,该公司人工成本(入账列为雇员福利开支)分别占总服务成本的33.2%、34.5%和35.5%,出现上升态势。若公司不能有效控制成本,或会对其业务、财务状况及经营业绩造成重大不利影响。

并且,长城物业还存在为数不少的亏损项目。报告期各期,分别有36个、32个和29个在管物业分别亏损0.26亿元、0.15亿元和0.11亿元。招股书解释称,亏损主要由于收取的物业管理费金额不足以覆盖提供优质物业管理服务产生的服务成本。如果其未来不能提高物业管理费,只能通过节约成本的举措(如降低人工方面的自动化成本及降低能源方面的节能成本)降低亏损,而此举或对其物业管理服务的质量造成不利影响,从而进一步削弱业主支付更高物业管理费的意愿。

在利润率偏低的情况下,长城物业对现金分红却丝毫不吝啬。报告期各期,其分别分派股息约1.12亿元、0.47亿元和0.52亿元。在发布招股书前的2021年4月份,其再度宣派股息约1.03亿元,4次分红派息累计超过3亿元。

数据来源:公司招股说明书

数据来源:公司招股说明书物业纠纷案件频现

公开资料显示,长城物业曾先后8次被列为被执行人,被执行总金额为41.31万元。且2018年其因有履行能力而拒不履行生效法律文书确定义务,被深圳市福田区人民法院列为失信被执行人。

《投资时报》研究员在企查查看到,长城物业共涉及开庭公告405起、立案信息317起、裁判文书信息516条,其中多起为物业服务合同纠纷。这些纠纷中,该公司不仅仅为被告方,还有许多诉讼是其作为原告来追讨物业费的,并且这种情况不在少数,这也是前文所述其物业费收款率低的一个原因。长城物业在招股书中也表示,“尽管我们寻求透过若干收款方法收取逾期物业费,但无法保证有关方法能准确预测日常收款率”。

除此之外,长城物业及其子公司还曾多次受到监管处罚。2020年,该公司因存在不正当竞争行为,被龙岗市场监督管理局罚款5万元(深市监龙罚字〔2020〕稽72号),襄阳分公司也曾因未取得建设工程规划许可证或者未按照建设工程规划许可证的规定进行建设,被襄阳市城市管理执法局罚款3万元。

不仅如此,据招股书披露,报告期内,长城物业及若干附属公司及分公司未能按照中国法律规定为部分僱员登记及/或足额缴纳社会保险及住房公积金供款。虽然其法律顾问认为该违规情况不会遭到重大行政处罚,但仍使该公司面临一定纠纷及声誉风险。