7月20日,嘉实基金吴越在微博中发布了关于嘉实农业产业、嘉实消费精选的两只产品二季报基金投资策略和运作分析。

嘉实农业产业二季报基金的投资策略和运作分析:“莫听穿林打叶声,何妨吟啸且徐行”

二季度农业板块跌幅明显,作为仓位下限在80%的农业股票型行业基金,嘉实农业产业的期间净值回撤同样明显,此次借着季报的机会我再更新一下行业回顾和未来看法:

1、生猪养殖:行业观点整体不变,农业板块中,生猪养殖板块因猪价进入下行周期,缺乏整体行业性机会(只看好行业内的绝对龙头企业),上半年行业的表现也印证了我们的看法:今年年初全国生猪价格处于高位,春节前最高达到36.34元每公斤,但六月份全国最新的均价已经跌至12.44元每公斤,跌幅最高达66%,下跌程度历史罕见。下跌的核心主要有三点:1)去年生猪供给逐步恢复;2)近期大猪的集中出栏;以及3)当下正处于季节性的消费淡季,这三个因素叠加所造成的。短期来看,猪价年内底部或已经出现,随着消费端的逐步企稳以及前期冬季疫情带来产能去化的体现,预计猪价三季度有望迎来反弹;

2、农产品/转基因种子方向:年初我们相对看好,目前因政策出台时间低于预期,伴随投机资金流向其他板块、股价短期回撤较大。但长期来看,粮食安全的战略意义和粮价拐点,以及中长期产业升级的大逻辑和转基因商业化政策放开的大方向未变,伴随后续相关配套措施的推出,转基因种子板块有望从预期驱动切换为业绩驱动,从主题投资切换为成长投资,核心企业的业绩、市值均有非常可观的上行空间,我们将以合适的仓位左侧布局,见证这一次产业技术革命驱动下的社会效率提升、供给创造需求的历史性机会;

3、养殖后周期:饲料和动保,也受到猪周期下行影响,我们主要从自下而上思路去挖掘优质企业的投资机会。1)饲料:龙头集中度继续提升,水产、猪料景气向好。根据饲料工业协会数据,2021年1-4月全国猪料产量4117万吨,同比增74.2%,受猪料产量持续提升影响,全国1-4月饲嘉实农业产业股票2021年第2季度报告第6页共11页料总产量同比增长20.1%。优质龙头凭借产业链综合优势,产能进入新一轮快速扩张期,份额持续提升,今年还充分受益于水产料、猪料景气上行;2)动保:非洲猪瘟疫情常态化背景下动保企业有望加速从产品销售商向综合服务商转型,动保龙头和大型养殖企业之间的战略合作将更加深入,绑定和服务好大型养殖企业的动保龙头有望快速发展。我们预计2021年前十大动物疫苗企业的市场份额有望达到62.7%左右,前十大猪用疫苗生产企业的市场份额有望达到63.8%。综合来看,后非洲猪瘟疫情时代动物疫苗行业集中度正在加速提升,行业竞争中强者恒强,率先转型动保综合服务商的动保企业有望快速发展;

总体来看,猪周期的下行使得整个农业板块年初以来收益在全市场排名垫底,农业产业基金净值回撤也较大;我们判断猪价下行周期虽然还没结束,但是近期的超跌已经一定程度上释放完短期的风险,当下时点我们认为在猪价超跌之后参与优质龙头的α机会性价比较高,成本护城河下盈利水平远超同行,有望逆势扩张以量补价。需要强调的是,农业资产不同于品牌消费类资产,特征是高波动、高弹性、周期驱动为主、长期稳定性较弱,因此农业产业基金适合风险偏好较高、具备中短期回撤承担能力的专业投资者。对周期性资产建议投资者以逆向思维的角度去参与,我们也希望通过周期拐点的把握和自下而上的选股,在这个波动较大的领域中继续给各位持有人创造理想的绝对收益!

嘉实消费精选二季报投资策略和运作分析:消费投资新阶段已经到来,拭目以待,不再“躺赢”

嘉实消费精选二季报投资策略和运作分析:

二季度市场波动依然较大,消费板块经历反弹后再次出现下跌,截止7月5日,全市场收益倒数前10的板块中有6个来自消费行业,很多投资者信心开始动摇,借着季报的机会我想回顾下嘉实消费精选为什么能在今年取得明显跑赢行业的绝对收益,以及更为重要的,我们怎么看待未来的消费行业投资:

1、我们做了什么:正如年报所阐述的,“防风险、找线索”是2021年我基金管理的总体思路,在全年估值中枢下行的谨慎假设下,我们把工作重点放在寻找那些能够用超预期业绩兑现实现绝对收益的标的,同时立足长期,基于概率思维和风险收益比的考量,将组合内部分质地优异但无法算出长期理想回报率的极高估值标的进行减仓。最后来看,少数独家品种的良好表现贡献了组合大部分正收益,而传统龙头白马股则是负收益的主要来源;

2、未来判断--消费投资已经进入到新阶段:与过去不同,此次季报我们不再具体阐述操作思路,而是想与大家分享一个更为重要的观点,那就是未来数年的消费投资将不再同于过往。回嘉实消费精选股票2021年第2季度报告第7页共12页顾过去,我把17-19年定义成消费投资的第一阶段,特征为重仓白酒、重仓各行业白马龙头就能取得极为优秀的业绩,形成了市场关于白酒/消费“躺赢”的印象,最终表现在大量消费基金持仓都极其同质化,与被动指数存在巨大重合。但从2020年开始,特别是今年,伴随估值中枢抬升到历史顶峰水平,加上传统消费领域的业绩增速进入平稳期,“躺赢”打法已经无法取得相对收益甚至是绝对收益,该现象我们预计会持续相当长的时间,因此新阶段的消费投资将更加有挑战、更加专业化、更考验基金经理alpha能力,未来可能会看到不同消费基金间的业绩巨大分化;

展望未来,我们的核心工作将摒弃传统消费的赛道投资转为个股投资+新兴消费投资,重点寻找那些满足新阶段时代环境下的卓越成长股,我们相信,中国庞大且纵深的消费市场能持续提供N年N倍收益的优质企业。当然,投资思路的变化也将带来组合特征的改变,在确定性平庸收益标的与不确定性高收益标的间,我们倾向暴露更多持仓给后者,最终实现去稳增锐的目标。消费投资新阶段已经到来,让我们拭目以待,不再“躺赢”,站起来向前看,用乐观、勤奋、前瞻的研究态度为持有人创造更优秀收益。

基金有风险,投资需谨慎。

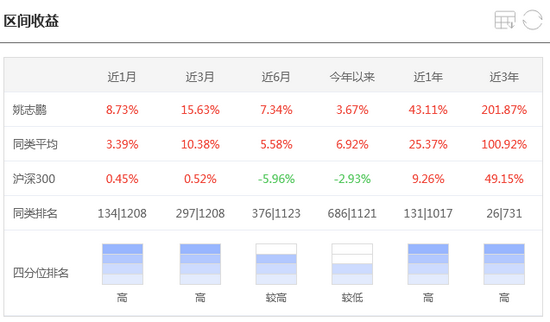

智君数据显示,姚志鹏,公募基金管理年限5.3年,目前在管基金10只,在管规模232亿元。代表基金:嘉实智能汽车股票。主要在管基金类型为股票型。

业绩表现,博取收益能力中等,控制风险能力弱。近5年,年化收益率为20.58%,好于沪深300。最大回撤为44.39%,差于沪深300。近5年,旗下股票型基金平均年化收益高于84%同类经理,平均最大回撤小于4%同类经理。在股市牛市中收益表现优秀,熊市中风控表现中等。

投资偏好上,投资偏重股票,整体风格为大盘-价值型。股票行业偏好分散,前三大为化工、电气设备、有色金属。重仓股票持有时间长;行业分布稳定。债券投资中偏好的券种为金融债券、国债。