【天风策略】开辟新战场:5问5答“专精特新”

来源:分析师徐彪

摘要

核心结论:

在中期策略报告《开辟新战场:新一轮周期是属于硬科技的盛宴》20210711中,我们提到“新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产”,官方提供的“专精特新”的名单,相当于帮助我们缩小了范围,这些“小巨人”中可能走出一些未来的核心资产。

关于“专精特新”,本篇报告主要回答以下几个问题:

1、为何要重点关注“专精特新”公司?

2、如何定义专精特新“小巨人”企业?

3、对“专精特新”企业的支持和培育措施有哪些?

4、官方认定的“专精特新”企业中有哪些上市公司?

5、前两批“专精特新”上市公司表现如何?

附:两个主要数据的更新

1、50、300、500的股债收益差

2、热门赛道换手率情况

01

为何要重点关注“专精特新”公司

7月30日,政治局会议首次提及“发展专精特新中小企业”,将专精特新企业、单项冠军企业和领航企业等作为政策支持发展的重点之一。7月27日,刘鹤副总理在全国“专精特新”中小企业高峰论坛上亦表示,企业家要以“专精特新”为方向,聚焦主业、苦练内功、强化创新,并明确资本市场将为中小企业发展创造好的条件。

作为国内各细分赛道的佼佼者和产业链的排头兵,发展专精特新“小巨人”企业是国家“开展补链强链专项行动,加快解决‘卡脖子’难题”的战略内容,对助力实体经济和指引投资方向都具有重要意义。

在中期策略报告《开辟新战场:新一轮周期是属于硬科技的盛宴》20210711中,我们提到“新一轮股市周期的开启,就是在高景气方向中,不断挖掘未来潜在的核心资产”,官方提供的“专精特新”的名单,相当于帮助我们缩小了范围,这些“小巨人”中可能走出未来的核心资产。

02

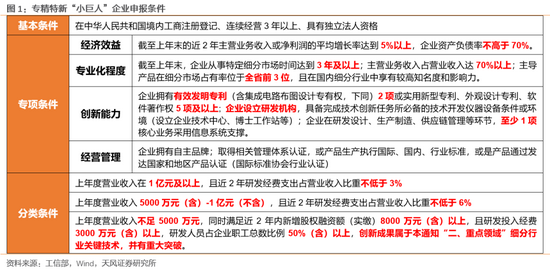

如何定义专精特新“小巨人”企业?

“专精特新”指专业化、精细化、特色化、新颖化。2019年,中办、国办《关于促进中小企业健康发展的指导意见》首次提出“培育一批主营业务突出、竞争力强、成长性好的专精特新‘小巨人’企业”决策部署,并围绕提升产业基础高级化、产业链现代化水平开展工作。

根据工信部《关于开展第三批专精特新“小巨人”企业培育工作的通知》,专精特新“小巨人”企业主导产品应优先聚焦制造业短板弱项,符合《工业“四基”发展目录》所列重点领域,从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料;或符合制造强国战略十大重点产业领域;或属于产业链供应链关键环节及关键领域“补短板”“锻长板”“填空白”产品;或围绕重点产业链开展关键基础技术和产品的产业化攻关;或属于新一代信息技术与实体经济深度融合的创新产品。

经审核,工信部于2019年、2020年先后公布了第一、二批专精特新“小巨人”企业名单。2021年7月19日,工业和信息化部发布《关于第三批专精特新“小巨人”企业名单的公示》。第一、二、三批专精特新“小巨人”企业分别为248家、1744家和2930家,主要集中在新一代信息技术、高端装备制造、新能源、新材料、生物医药等中高端产业领域。

03

对“专精特新”企业的支持

和培育措施有哪些?

根据工信部《关于开展第三批专精特新“小巨人”企业培育工作的通知》,对专精特新企业的培育措施包括以下五大方面:

强化梯度培育:1)各地围绕提升中小企业创新能力和专业化水平,通过深入开展中小企业“双创”不断孵化创新型中小企业,加大省级“专精特新”中小企业培育力度,并促进其向专精特新“小巨人”企业发展;2)建立和完善“专精特新”企业培育库,确立阶段性工作目标任务与举措。

加强政策支持:完善支持“专精特新”中小企业和专精特新“小巨人”企业支持政策,建立部门协同配合、共同推动的工作机制。1)落实要素市场化配置体制改革精神,推动技术、人才、数据等要素资源向“专精特新”企业集聚;2)结合本地实际,着力在资金、政策等方面支持“专精特新”企业发展壮大。

开展精准服务:1)强化融资服务,拓宽中小企业融资渠道,做好“专精特新”中小企业等优质企业上市培育;2)加强创新服务,实施中小企业数字化和工业设计赋能专项行动,提升企业掌握和运用数字化和设计资源的能力;3)优化公共服务,支持服务机构开发针对创新型中小企业、“专精特新”中小企业和专精特新“小巨人”企业的服务项目,广泛开展管理咨询、人才培训等服务。

优化发展环境:1)深化“放管服”改革,最大限度降低中小企业准入门槛,营造公平竞争环境;2)推进大中小企业融通创新、产学研协同创新向纵深发展,不断完善中小企业创新生态;3)认真总结培育专精特新“小巨人”企业的经验和做法,注重发挥其示范引领作用,引导广大中小企业走“专精特新”发展道路。

加强动态管理:1)专精特新“小巨人”企业有效期为3年;2)对入选满3年的企业进行复核,不符合条件或未提交复核申请材料的企业将予以撤销;3)有效期内如发现虚假申报或存在违法违规行为的,一经查实,立即予以撤销。

04

官方认定的“专精特新”企业

中有哪些上市公司?

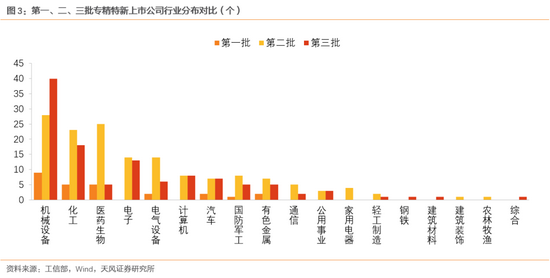

我们整理并筛选出专精特新“小巨人”企业中的A股上市公司共计292家,其中第一批26家,第二批150家,第三批116家,主要集中于机械设备、化工、医药生物、电子、电气设备等行业。

对比第三批和第一批、第二批入选上市公司的行业分布,我们发现:第三批入选上市公司中机械设备行业明显增多,前三的行业依次为机械设备(34.5%)、化工(15.5%)、电子(11.2%)。

05

前两批“专精特新”上市公司表现如何?

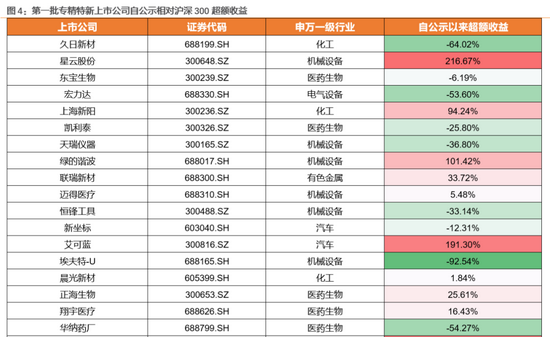

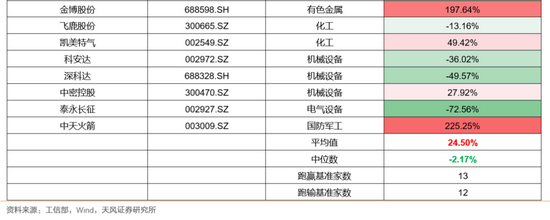

通过分析第一批、第二批专精特新“小巨人”企业中A股上市公司自公示以来的股价和业绩表现,我们发现:

股价方面,分化明显:第一批、第二批中上市公司自公示以来相对沪深300的平均超额收益分别为24.50%、13.78%,但中位数仅为-2.17%、-8.49%,少数公司录得了绝大部分的超额收益。其中,第一批中13家跑赢沪深300指数,12家跑输沪深300指数;第二批分化更为明显,仅56家跑赢沪深300指数,93家跑输沪深300指数。

业绩方面,成长能力突出:第一批、第二批中上市公司自公示以来净利润增速的均值和中位数均显著大于10%,高于全部A股的均值和中位数水平。其中,第一批中上市公司2019年、2020年净利润同比增长率的平均值分别为141%、32.78%,中位数分别为24.53%、12.95%;第二批中上市公司2020年净利润同比增长率的平均值为58.00%,中位数为13.84%。由此可见,第一、二批专精特新上市公司整体成长能力突出,但平均值明显高于中位数,内部仍呈现分化特征。

因此,展望来看,在目前300家左右的“专精特新”上市公司名单中,还需进一步筛选。

06

附录:近期重要数据更新

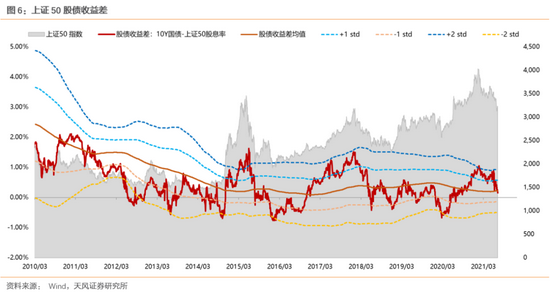

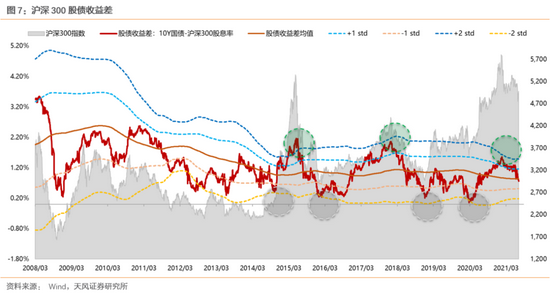

1、沪深300、上证50和中证500股债性价比情况

在由标准差和均值构成的通道内,股债收益差形成一个类似“钟摆运动”的格局。

当股债收益差运行到+2X标准差附近的时候,意味着该指数的性价比大幅降低,进入下跌趋势,而同时债券的性价比开始明显提升。

当股债收益差运行到-2X标准差附近的时候,意味着该指数的性价比大幅提升,进入开始酝酿机会的阶段,而同时债券的性价比开始明显下降。

截至最新情况:

(1)中证500的股债收益差已经达到-2X标准差,背后主要是利率的下行、股息率的提升、以及近期股价的下跌。前几次位于-2x标准差分别是2020年4月、2019年9月、2018年12月、2016年2月,都意味着中证500没有系统性风险。

(2)沪深300和上证50的股债收益差回落到平均值附近,春节前,这两个指数的股债收益差刚好处于+2X标准差的极值位置,前两次是15年中和18年初,随后债券都进入牛市而沪深300和上证50都进入熊市。这也是我们在1-2月提出“开辟超额收益差新战场”的依据之一。考虑到股债收益差“钟摆运动”的属性,一旦触及极值开始反向运动,不会轻易在均值附近停住,因此当前位置,沪深300和上证50的性价比可能仍然不高。

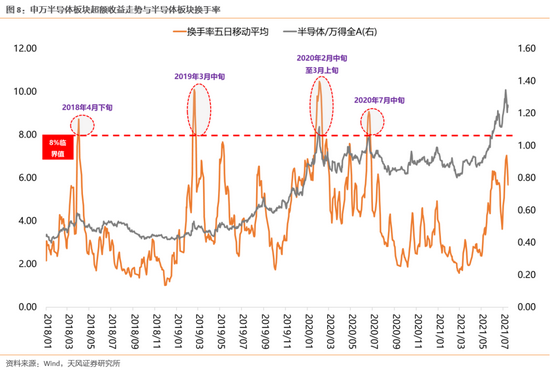

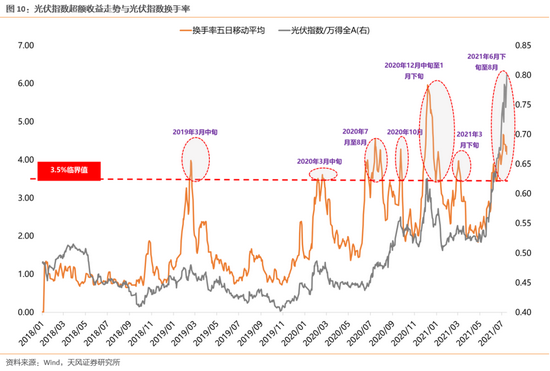

2、热门赛道换手率情况

对于主流赛道而言,景气成长中的新能源车、半导体、军工、光伏、医药相对换手率阈值指引意义更大,而结合景气度和换手率情况而言,当前半导体与军工换手率位置仍处在历史阈值之下,交易热度层面的性价比更高。由于行业换手率(基于流通市值)波动较大,因此我们采用5日移动平均值进行观察。

(1)2018年以来,半导体指数换手率共有4次超过8%,当前换手率为5.7%:

(2)2018年以来,新能源车换手率共有5次超过3%,当前为4.07%,连续32个交易日在3%之上:

(3)2018年以来,光伏板块换手率共有7次超过3.5%,当前换手率为4.15%,连续31个交易日在3.5%附近或之上:

(4)2018年以来,国防军工板块换手率共有4次超过3%,当前为2.93%:

风险提示:货币政策偏紧,宏观经济下行风险,海外不确定性升级。

牛市来了?如何快速上车,金牌投顾服务免费送>>