一、8月13日可转债打新

天合转债,光伏组件细分行业龙头之一,规模52.52亿元,申购代码718599,交易代码118002,AA,质地一般,转股价值91.47元,按当前情况预计每签可以盈利110元,建议顶格申购。

类似转债:隆基转债、福20转债。

二、特色老债

1.低价转债【稳-安全好】:洪涛转债、文科转债、孚日转债、东湖转债、利群转债。

2.折价转债【狠-波动大】:华自转债、滨化转债、万顺转债、斯莱转债、永冠转债。

老可转债卖出技巧详见《分批卖出技巧》。

以上为个人思考,仅供参考,不做推荐。

三、8月16日可转债打新——牧原转债(类钻石级)

牧原转债,申购代码072717,交易代码127045。

整体评价:类钻石级,转股价值99.14元,按当前情况预计每签可以盈利190元。

基本信息:AA+,6年期,转股溢价率0.86%,每张持有到期本息为111.1元(税后本息为108.88元)。发行规模95.5亿元,每股配售1.8145元,最低56股确保可配售一张,股权登记日为8月13日。

正股牧原股份(002714),生猪养殖龙头,营业范围商品猪、仔猪、种猪、生猪屠宰。

类似转债:希望转债、温氏转债、正邦转债。

2020年同行ROE对比 数据来源:同花顺 iFinD

2020年年报显示,生猪占营收的97.92%,毛利率为62.09%;饲料原料占营业收入的2.35%,毛利率为-0.84%。

投资风险:

1.现金流余额偏小。公司历年经营现金流净额均为正数,但2021年一季度末余额为78.79亿元,小于发债规模。

2.偿债能力偏弱。公司的流动比率为0.84,速动比率为0.19,偿债能力偏弱。可以说,该股很赚钱,但是也很缺钱,主要是业务规模扩张太快。

3.短期涨幅偏大。公司自去年低点以来,累计上涨56.97%,涨幅偏大。

主要看点:

1.盈利能力强劲。公司2016年-2020年ROE均值为38.28%,处于非常高的水平,只是波动较大。2020年景气阶段ROE达到74.43%,2018年低谷阶段只有2.84%。

猪肉价格走势 数据来源:同花顺 iFinD

强劲的盈利能力,刺激股价持续大涨。2014年上市至今,正股股价前复权上涨了约30倍,2019年至今的牛市中最大上涨了6.8倍。放眼整个A股,这只猪肉股涨出了科技股的牛气!

2.业绩增速较快。公司2019年、2020年和2021年一季度扣非利润增速分别增长1186.55%、360.24%和65.99%,整体较快。只是企业产品价格波动大,业绩也出现较大波动,例如2018年业绩暴降80.53%。

3.估值较低。公司当前的市盈率和市销率分别为8.26和3.66,分别处于3.99%和1.27%的分位数,处于底部区域。

4.负债率适中偏低。2021年一季度末的负债率为48.07%,处于适中偏低水平。

5.有较大发展潜力。公司规模化养殖和精细化管理效果显现,有券商测算2021二季度公司育肥猪完全成本降至15 元/公斤以内,四季度有望降低至14元/公斤,公司有望依靠良好的管理,提高盈利能力。

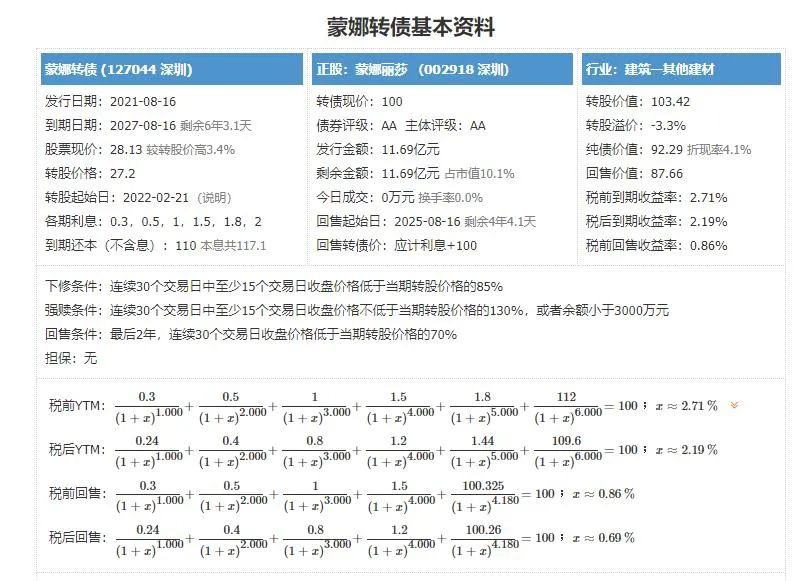

四、8月16日可转债打新——蒙娜转债(钻石级)

蒙娜转债,申购代码072918,交易代码127044。

整体评价:钻石级,转股价值103.42元,按当前情况预计每签可以盈利210元。

基本信息:AA,6年期,转股折价率3.31%,每张持有到期本息为117.1元(税后本息为113.68元)。发行规模11.69亿元,每股配售2.8518元,最低36股确保可配售一张,股权登记日为8月13日。

正股蒙娜丽莎(002918),从事高品质建筑陶瓷产品的研发、生产和销售,产品包括陶瓷砖、陶瓷板、岩板、瓷艺。

该企业在广东佛山南海,总是在广佛交界处的高速路口打广告,个人很早就很纳闷,这个抄袭达芬奇作品名称的企业,甚至连头像也抄袭,难道不算侵权吗?

据说之前有过法律纠纷,不过原画的画作是达芬奇所作,但是画框却是中国生产的。在国际仲裁庭上,中方及蒙娜丽莎代表就以此作为重要反驳,最后被予采纳。此外,按照国际版权法约定,画作的版权在作者去世后100年,就成为人人可用的公共领域,从这一点说,1619年开始,达芬奇也不再享受版权。

类似转债:欧派转债、江山转债。

2020年同行ROE对比数据来源:同花顺 iFinD

2020年年报显示,建筑陶瓷制品【主要是瓷砖和瓷板】占营收的98.05%,毛利率为34.68%;其他业务占营业收入的1.95%,毛利率为14.69%。

投资风险:

1.负债率适中偏高。2021年一季度末的负债率为55.31%,处于适中偏高水平。

2.偿债能力偏弱。公司的流动比率为1.33,速动比率为0.85,偿债能力偏弱。

3.短期涨幅偏大。公司自去年低点以来,累计上涨70.9%,涨幅偏大。

主要看点:

1.盈利能力强劲。公司2017年上市,ROE自2018年开始较为稳定,2018年-2020年ROE均值为16.34%,处于偏高水平。

2.业绩增速较快。上市以来,扣非利润持续保持两位数增长,公司2019年、2020年和2021年一季度扣非利润增速分别增长25.24%、36.99%和37.12%,整体较快,且相对平稳。

3.现金流偏好。公司历年经营现金流净额均为正数,但2021年一季度出现负2.3亿元,期末余额为15.42亿元,大于发债规模,整体偏好。

4.估值适中偏低。公司当前的市盈率和市销率分别为20.09和2.14,分别处于47.86%和45.61%的分位数,处于适中偏低区域。

5.有一定发展潜力。公司B端业务产品研发速度快,2021年3月率先研发出9m×1.8m的全球最大规格瓷板,同时成本控制好,销售渠道扩张速度快,B端(大企业)和C端(零售)均有布局,相对稳健。

2021年一季度签约了108家房地产企业,最大客户占比17%,风险相对可控,整体业绩增速显著好于行业。近期推出股权激励,以2020年营业收入为基数,2021年-2023年年度增长率不低于30%/70%/113%,有望带动业绩继续高速增长。

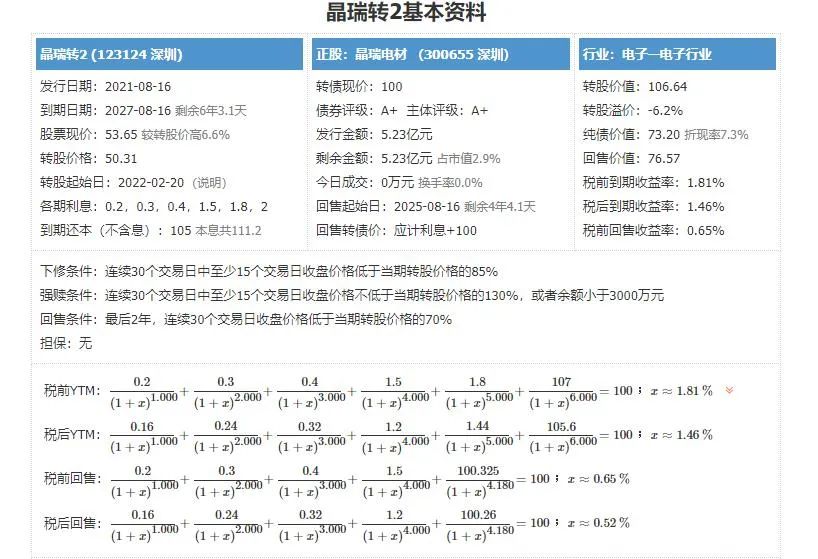

五、8月16日可转债打新——晶瑞转2(质地一般)

晶瑞转2,申购代码370655,交易代码123124。

该转债的哥哥晶瑞转债仍在上市,12日收盘价为590元,2019年9月份上市,不到两年,价格上涨了近5倍!

整体评价:质地一般,转股价值106.64元,按当前情况预计每签可以盈利180元。

基本信息:A+,6年期,转股折价率6.23%,每张持有到期本息为111.2元(税后本息为108.96元)。发行规模5.23亿元,每股配售1.5353元,最低66股确保可配售一张,股权登记日为8月13日。

正股晶瑞电材(300655),光刻胶龙头,主要产品为光刻胶、超净高纯试剂、锂电池材料,产品广泛应用于半导体、新能源等电子信息产业。

类似转债:晶瑞转债、飞凯转债、中环转债。

2020年年报显示,锂电池材料占营收的33.68%,毛利率为31.71%;超净高纯试剂占营业收入的20.45%,毛利率为51.48%;基础化工材料占营业收入的20.32%,毛利率为38.98%;光刻胶及配套材料占营业收入的17.52%,毛利率为57.5%。

投资风险:

1.盈利能力偏弱。公司2017年上市,2017年-2020年ROE均值为8.23%,处于较低水平。

2.现金流余额偏小。公司历年经营现金流净额均为正数,2021年一季度末余额为3.11亿元,小于发债规模。

3.短期涨幅很大。公司自去年低点以来,累计上涨258.14%,涨幅很大。

4.估值较高。公司当前的市盈率和市销率分别为190.92和14.58,分别处于85.64%和99.28%的分位数,处于偏高区域。

主要看点:

1.业绩增速快,但波动较大。公司2019年、2020年和2021年一季度扣非利润增速分别增长-43.92%、9.98%和2766.53%,整体较快,但波动非常大。

2.偿债能力偏强。公司的流动比率为1.49,速动比率为1.23,偿债能力偏强。

3.负债率适中偏低。2021年一季度末的负债率为41.6%,处于适中偏低水平。

4.有较大发展潜力。公司所处的芯片和新能源行业均处于爆发式增长期,叠加产能扩张,产品价格暴涨,盈利能力大幅提升。公司“半导体+新能源”的双轨战略,有望充分分享两大行业成长红利。