热点栏目

热点栏目 来源|东文财经(ID:zscy006)

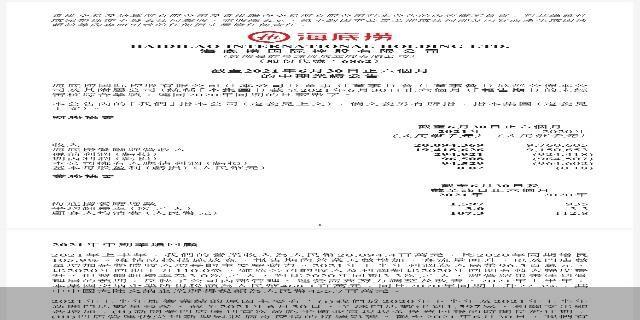

8月19日,医药巨头“恒瑞医药”发布2021年半年报显示:

公司实现营收132.98亿元,净利润26.68亿元,同比增长0.21%。其中,二季度净利润为11.71亿元,同比下跌13.03%。

半年报发布后,恒瑞股价直接跌停,8月23日继续收跌,投资者惊慌而逃主要因为这次半年报太过惨淡。

作为业绩稳定增长的药中茅台,恒瑞医药曾因市值20年内暴涨300多倍的造富神话,引来无数投资者追捧。

过去几年,恒瑞医药业绩一直保持两位数增速,这次竟然毫无增长,而且二季度更是创下10年来单季度利润首次下跌的记录。

对于“药茅”业绩变脸,市场早有预期,今年以来恒瑞股价已暴跌超50%,市值蒸发3000多亿元,几十万投资者叫苦不迭.....

中国曾经最大的医药巨头为何被无情抛弃,未来它又能否再度崛起?

壹

恒瑞靠仿制药起家,2011年自主研发的用于骨关节炎的创新药“艾瑞昔布”获批上市后,正式进入创新药时代,并开启高增长之路。

目前,恒瑞医药已是国内最大的抗肿瘤药巨头,旗下拳头产品抗肿瘤药、麻醉剂、造影剂等产品畅销市场。

反映到业绩上相当震撼:2011—2000年恒瑞年营收从45.5亿元增长到277亿元,净利润从8.7亿元增长到63亿元。

稳定增长的业绩让恒瑞医药获封A股“药中茅台”,2000年上市时其市值不过15亿元,今年初已高达6000多亿元,20年暴涨300多倍。缔造恒瑞辉煌的孙飘扬夫妇,一度跻身千亿富豪之列。

如今恒瑞辉煌已成过往,数据显示,截至2020年底尚有1532家机构持有恒瑞医药,到了2021年6月底仅剩390家。短短半年,股价腰斩,1000多家机构清仓而去。

恒瑞这次暴跌,首当其冲就是短期涨幅过高。2019年以来,其股价暴涨3倍多,市盈率一度高达100多倍,远超历史均值,也就是俗称的泡沫期。

随着2021年以来美联储释放加息预期,全球放水正式远去,被炒上天的楼市、股市等资产正进入惨烈的估值回归之旅。

像恒瑞这类业绩失速、泡沫还不小的巨头,自然跌的更快、更惨。

那恒瑞为啥业绩失速?因为在中国卖药,逃不开集中采购这关,中标了价格被打下去,不中卖不出去,搞得药企左右为难。

今年5月第五次国家药品集采中,恒瑞医药7款重磅品种进入名单,包括苯磺顺阿曲库铵、碘克沙醇、格隆溴铵、罗哌卡因、紫杉醇、奥沙利铂、多西他赛。

仅多西他赛、碘克沙醇、奥沙利铂、苯磺顺阿曲库铵这4款药,就在2019年为恒瑞贡献52亿销售额,占当年总营收的22%。

按照药品集采平均降价率必须高于50%原则推算,恒瑞业绩必然会受影响,当时董事长周云曙也表示:“国家第五批集采对公司业绩会有一定影响。”

这次半年报显示,2018年以来恒瑞进入国家集采的仿制药共28种,中选18种,中选价平均降幅达72.6%。

除了集采,还有医保谈判。以恒瑞的明星产品PD-1抗肿瘤药“卡瑞利珠单抗”为例,这药2019年5月上市,2020年销量就达到30.69万瓶,同比增长超300%。

2020年底,卡瑞利珠单抗所治疗的肺癌、肝癌、食管癌和淋巴瘤四大适应症均被纳入国家医保目录,导致其价格从19800元/瓶降到2928元/瓶,降幅高达85%。

可以看出,这轮集中采购、医保谈判对恒瑞业绩产生不小影响,投资者暂时规避也是情理之中。

而且中国资本市场的投资逻辑最近围绕一个词展开—共同富裕。

过去我们追去高速发展,互联网垄断、楼市泡沫、在线教育贩卖焦虑让老百姓幸福感减少,现在倡导共同富裕,这些事都被纠正了。

医药也有类似问题,药企私下给医生好处费,让医生给病人开药时写上自家的药,变相推高了药价。比如今年5月恒瑞医药就被曝行贿丑闻,一个三线城市麻醉科主任竟受贿331万。

2020年恒瑞医药销售费用高达98.03亿元,其中学术推广、创新药专业化平台建设等费用占比就超过50%,而这个学术推广其实就是用来打点渠道的,向来是行贿高发区。

药企巨额的销售费用,最后都会推高终端售价,相当于变相涨价,这肯定违背共同富裕主旨,国家一旦出手严惩,恒瑞们的股价恐怕还有一跌....

不过从长远来看,恒瑞医药作为中国顶尖创新药巨头,仍然有很大潜力。

贰

首先,恒瑞所处的抗肿瘤赛道需求旺盛。

作为中国最大的抗肿瘤药公司,恒瑞过半营收来自于此,所以它的业绩高增长基本是靠中国抗肿瘤药市场的发展红利。

数据显示,2020年全球抗肿瘤药市场规模已达1500亿美元,预计2023年规模将达到2400亿美元。

而中国癌症患者数量居高不下,每年新增429万例,约占全球癌症新增患者总数的20%,预计到2023年癌症新发病例数达到486.5万。

抗肿瘤药的巨大需求摆在那里,这是恒瑞医药未来涅槃重生的重要支撑。

同时恒瑞这家公司非常注重研发创新,每年研发费用在销售额占比都超过10%。目前恒瑞已打造了一支4000多人的研发团队,先后在连云港、上海、成都、美国、欧洲设立研发中心和临床医学部,申请发明专利超1000项。

具体到数据上,2018年—2020年,其研发费用分别为26.70亿元、38.96亿元、49.89亿元,研发投入占比高达18%;2021年上半年,其研发投入达到25.81亿元,同比增长近40%。

这样的研发强度,即便和辉瑞等全球巨头相比也不逊色。

而且巨额研发投入的效果正在显现,这次半年报恒瑞罕见公布了创新药的销售收入—52.07亿元,同比增长43.80%,占整体营收近40%。

也就是说,恒瑞当前的业绩失速更多来自仿制药,而技术含量更高的创新药正在高速增长。未来创新药成果大规模释放后,或许就是恒瑞重回医药龙头之时。

今年半年报业绩说明会上,孙飘扬说到“这是所有中国仿制药企业都会遇到的问题,仿制药断崖式下降,创新药逐步增长”

对于股价6年来首次跌停,他说:“企业不可能天天看股票的波动来经营;公司有两个战略永远不变:创新和国际化,要不断建立新的技术平台。”

展望公司未来,他说到“仿制药大产品该集采的都采了,创新药方面明年后年出来的东西是最多的,肿瘤和非肿瘤都是丰收时点,出来后要参加国家医保谈判,然后放量,因此经过1—2年调整就能恢复。”

过去20年,恒瑞医药在孙飘扬带领下成为国内首屈一指的医药巨头,甚至冲击国际化。

如今恒瑞危难之际他再度出山,2年后能否再创辉煌,我们拭目以待!

寻求报道:yangqin6060(微信)

投递BP:[email protected]

三大炒股神器免费领取!数量有限,先到先得>>