分析师:杨宇(执业证书编号:S0890515060001)

研究助理:胡鸿宇

1. 锂电池:主流电池厂商再度加码扩产,下游需求旺盛推动碳酸锂和氢氧化锂价格再创新高

1.1. 本周观点

主流电池厂商再度加码扩产周期,下游扩产预期加速。8月18日宁德时代与上海市政府签订战略合作框架协议,宁德时代将在上海落地全球创新中心、国际功能总部、未来能源研究院及高端制造基地等相关项目;此前拟募集资金不超过582亿元,用于扩产137GWh锂离子电池和30GWh储能电柜,以及70亿元研发投入。另一家电池新贵亿纬锂能也宣布公司及子公司拟在荆门投资新建年产30GWh动力储能电池项目,具体为15GWh物流车和家庭储能用磷酸铁锂电池项目和15GWh乘用车用三元电池项目。在整个新能源车市场持续景气的大环境下,锂电池厂商纷纷加码布局新产能扩张,以应对市场的快速发展。宁德时代目前现有产能(含合资公司)达到103GW,而根据现有的规划,公司在2025年规划产能将达到600GW以上,亿纬锂能则依靠其湖北惠州和荆门工厂现有产能达到17GW,远期规划则达到67GW。电池厂商的加速扩产布局下,中上游锂电材料的需求也将持续旺盛。

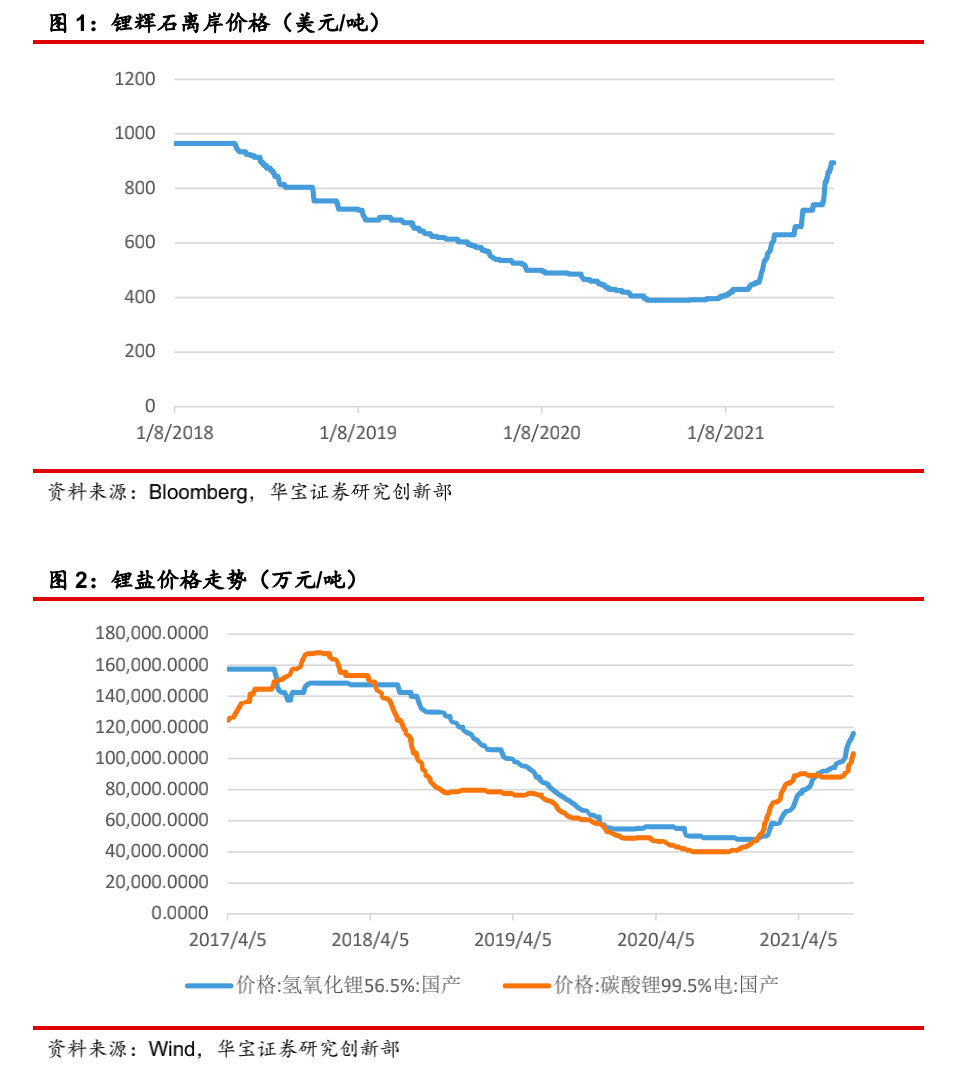

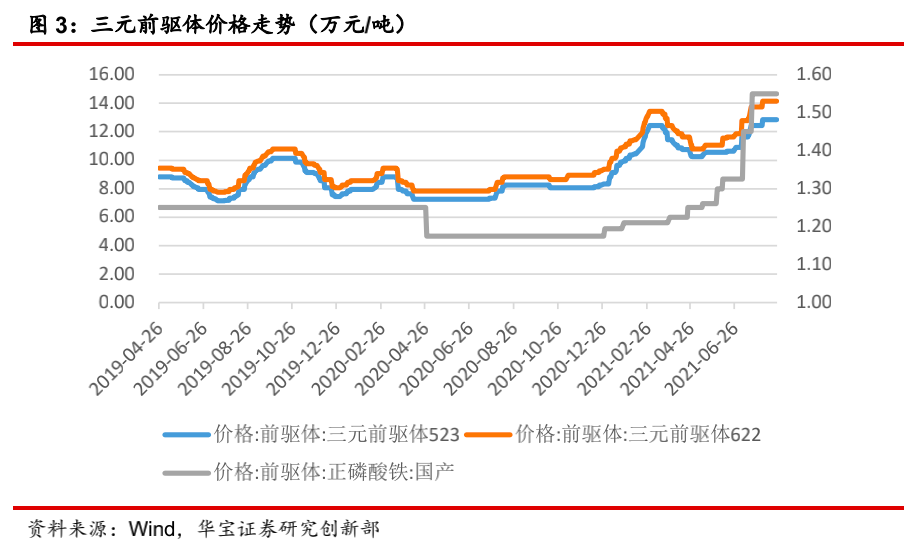

高镍趋势下氢氧化锂价格再度上涨,碳酸锂氢氧化锂价差或到合理区间。本周氢氧化锂价格再度上涨,电池级氢氧化锂报价11.87万元/吨,相比较年初上涨超过130%。受主流中高端车企持续高镍三元布局推动,氢氧化锂的需求持续旺盛。由于主要原料供应端澳洲锂精矿的扩产预期和进度缓慢,目前在产的四大矿山中Greenbushes和Mt.Marion均为股东方自用,而Mt.Cattlin和Pilbara产能均被赣锋锂业、雅化等企业长单锁定,仅有Mt Cattlin有2万吨散单可以市场供应。而潜在矿山供应中,Altura已宣布将分阶段重启,Mt Holland或于2024年开始投产,此外非洲Manono由于配套设施和交通便捷性投产进度将大打折扣,Acardia则已经完成产品中试并向中矿资源交付第一笔产品,预计明年开始出货;国内矿石资源方面,甲基卡和业隆沟依旧无新增产能,李家沟105万吨原矿采选和江西锂云母或成为国内2021年主要新增供给来源。整体看新增扩产有限且短期难以放量,因此氢氧化锂价格将持续上涨。目前电池级碳酸锂价格报价11.54万元/吨,由于磷酸铁锂产能超预期和原材料端供应持续短缺,氢氧化锂和碳酸锂价差仅有0.33万元,由于碳酸锂苛化制氢氧化锂将新增成本约1万元/吨,氢氧化锂价格有望维持稳定价差进一步上涨,市场上主流的高纯度碳酸锂苛化制氢氧化锂的预期加大,目前国内约有3.5万吨苛化产能,其中包括Livent南通工厂和ALB张家港工厂,由于南美盐湖品质较高,且Atacama今年底将扩产,因此碳酸锂苛化氢氧化锂将极大的补充目前氢氧化锂的需求缺口,这也会带动碳酸锂价格和氢氧化锂价格维持在较为稳定和合理的价差区间,电池级碳酸锂价格仍有小幅上涨的预期。

我们认为,拜登政府持续加码新能源车市场的刺激下,中美欧三大经济体市场将继续保持高速增长态势,中游电池和电池材料环节景气度维持高位不变。从宁德时代战略合作天赐材料锁定电解液大单看出,中上游优质供应将持续维持高景气,除了电解液,高镍趋势下高镍三元龙头以及隔膜和负极具有规模优势的龙头厂商将依旧具备投资价值。此外下游电池和中游锂电材料环节的持续扩产周期下,上游的锂盐和锂矿资源由于扩产周期缓慢将会在短期内形成供需的不匹配缺口,随着碳酸锂期货的上市,从供需市场和资本市场都有推动锂盐价格上行的因子,因此关注上游具备核心资源的锂矿厂商和一体化布局的优质锂盐厂商。

1.2. 数据跟踪

1.2.1. 原材料:锂盐价格持续大涨推动锂精矿价格上涨

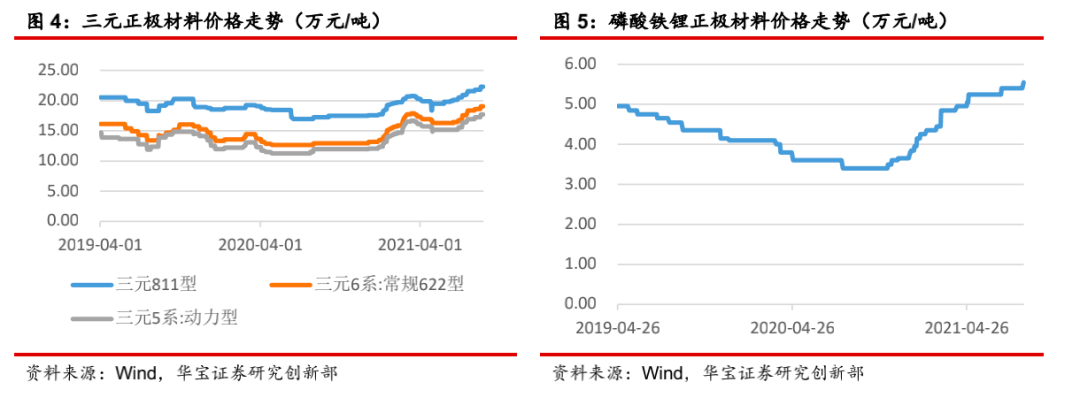

1.2.2. 前驱体:小幅上扬

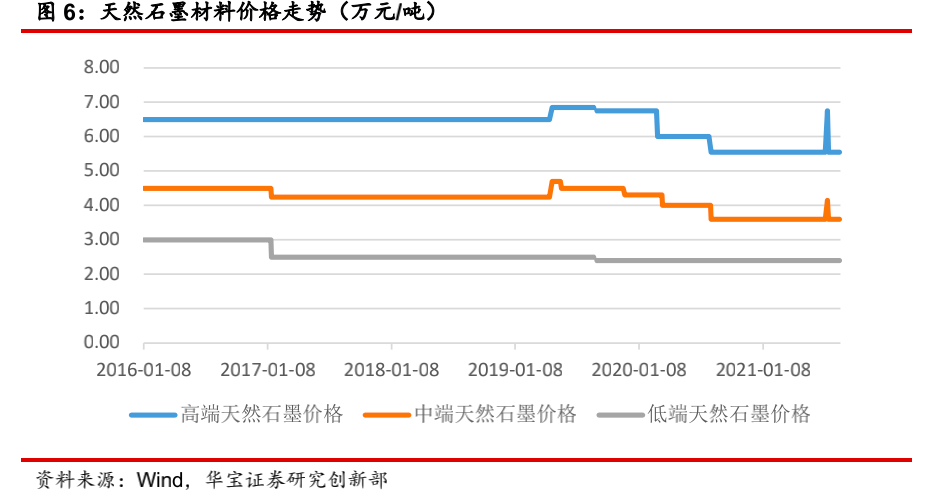

1.2.3. 电池正极:三元正极持续上涨,LFP正极小幅上涨

1.2.4.电池负极:价格保持稳定

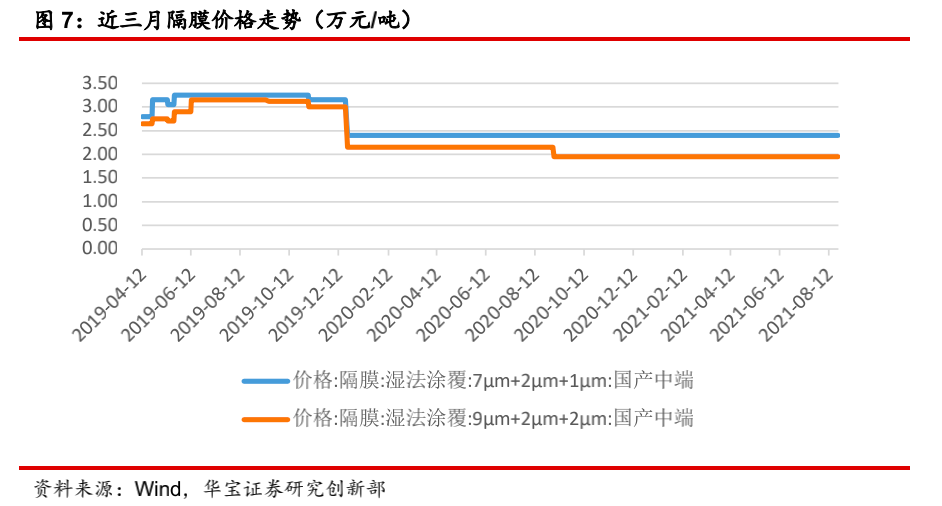

1.2.5. 隔膜:价格保持稳定

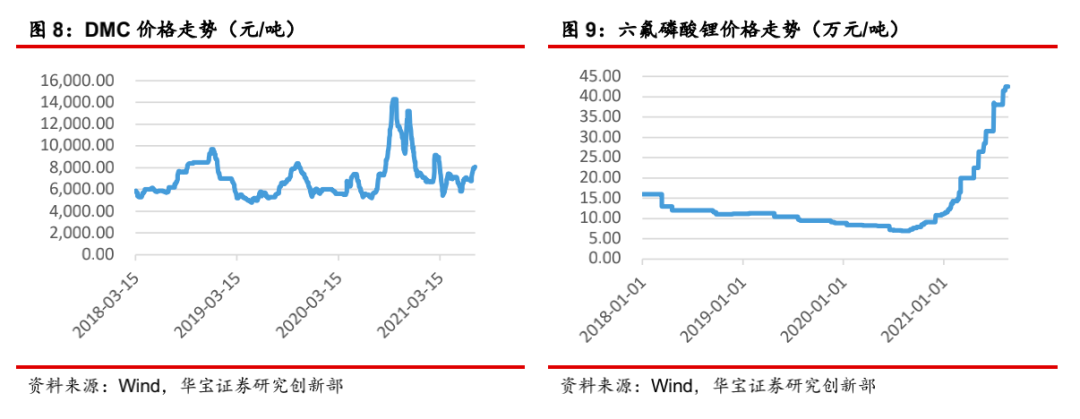

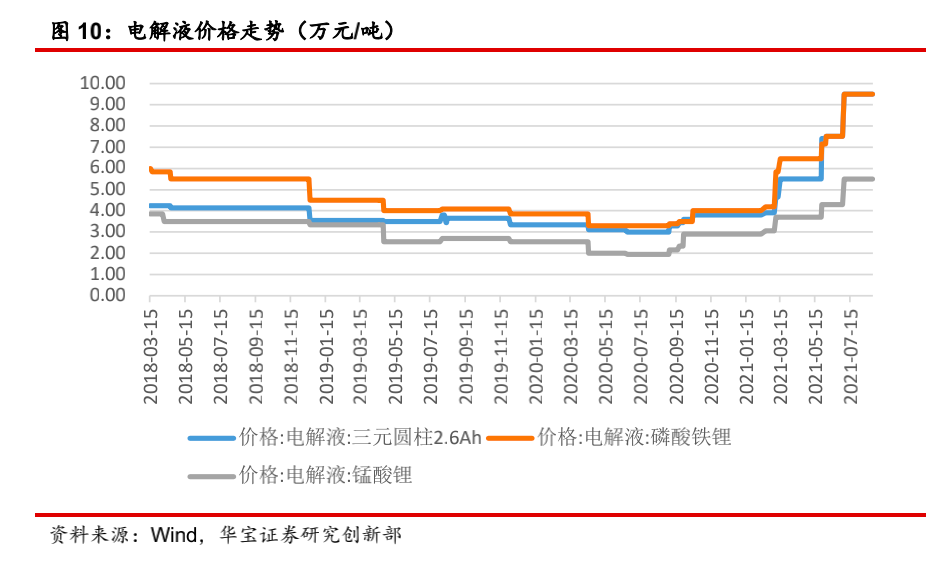

1.2.6. 电解液:六氟磷酸锂价格再创新高推动电解液价格上行

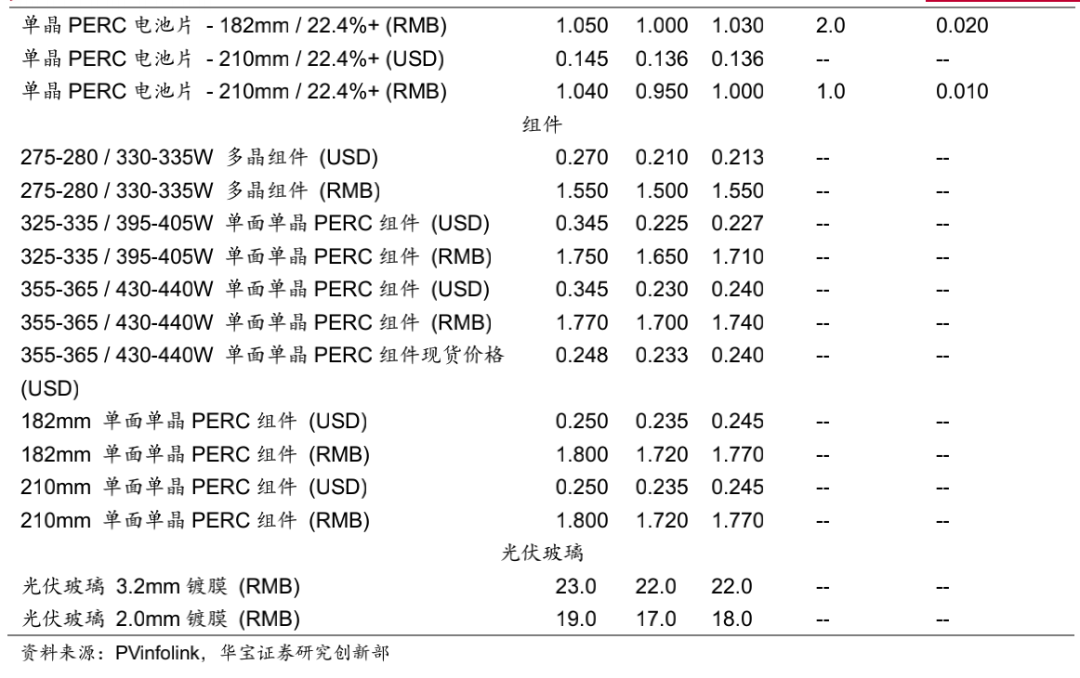

2. 光伏:产业链价格重回上涨态势,7月户用装机环比增长

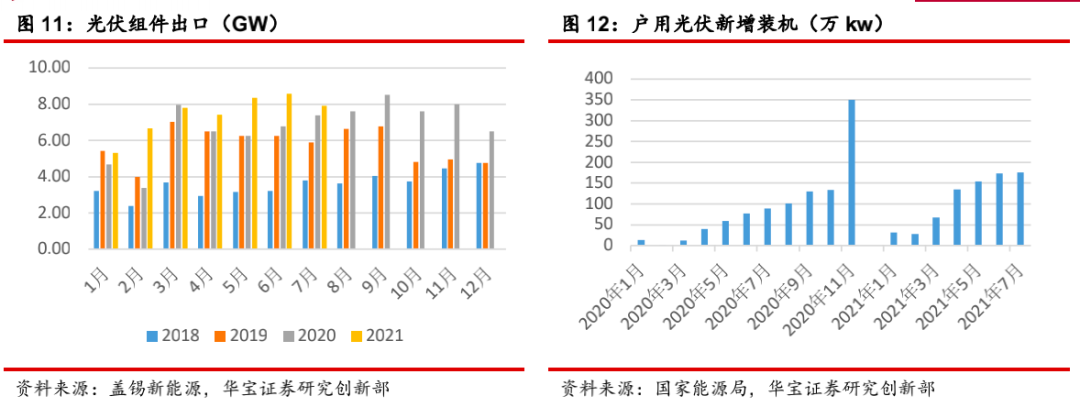

7月光伏组件出口7.9GW,户用光伏新增装机1.76GW。8月22日根据盖锡新能源网数据,2021年7月份中国光伏组件出口7901MW,环比下降8.0%,同比上升7.2%;2021年7月份中国光伏电池出口1467MW,环比下降22.8%,同比上升24.0%。8月19日国家能源局发布了《户用光伏项目信息(2021年7月)》,数据显示2021年7月新纳入国家财政补贴规模户用光伏项目总装机容量为175.93万千瓦;截至2021年7月底,全国累计纳入2021年国家财政补贴规模户用光伏项目装机容量为766.14万千瓦。

产业链重回上涨通道,分布式光伏推动下游需求重回高增长态势。本周光伏产业链价格重回上涨通道,随着国家能源局综合司正式下发《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》,拟在全国组织开展整县(市、 区)推进屋顶分布式光伏开发试点工作,要求县(市、区)党政机关建筑屋顶总面积可安装光伏发电比例不低于50%;学校、医院、村委会等公共建筑屋顶总面积可安装光伏发电比例不低于40%;工商业厂房屋顶总面积可安装光伏发电比例不利于30%;农村居民屋顶总面积可安装光伏发电比例不低于20%。试点放开后,由于学校、医院、村委会等公共建筑的市场此前几乎为0,相关公共建筑的BIPV试点将会快速提升分布式光伏装机量。

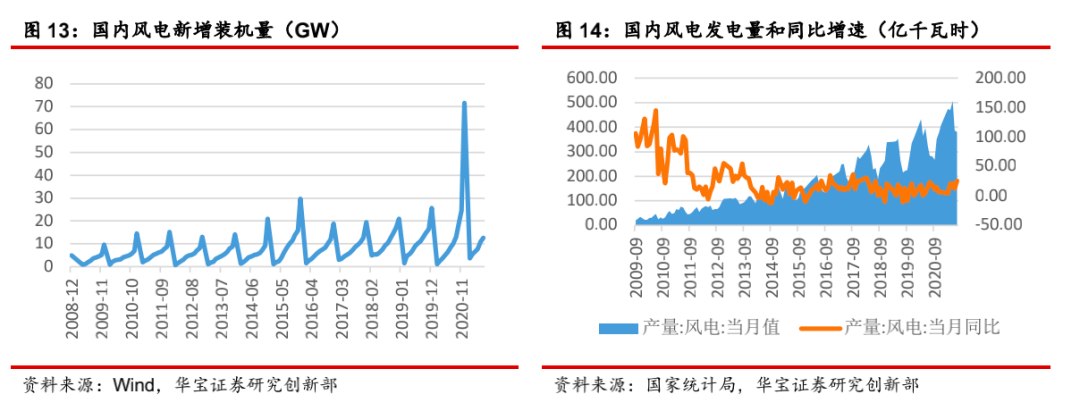

3. 风电:上半年风电新增装机超预期

上半年风电新增装机560GW远超市场预期。国家能源局发布1-7月份全国电力工业统计数据。截至7月底,全国发电装机容量2270GW,同比增长9.4%。其中,风电新增装机容量290GW,同比增长34.4%。太阳能新增发电装机容量270GW,同比增长23.6%。1-7月份,全国发电设备累计平均利用2212小时,比上年同期增加130小时;风电1371小时,比上年同期增加98小时。

4. 投资建议

4.1. 锂电池

新能源车行业高景气度下电池厂商产能持续扩张带来锂电产业链的增长机会。随着主流电池厂商(宁德时代、LG、国轩高科、亿纬锂能)的产能扩张,对于中游电池材料的需求和订单锁定也是日益重要,从宁德时代和天赐材料签订电解液大单锁定其55%的产能就可以看出,下游需求的推动也带动了中游电池材料厂商订单需求的旺盛,可以关注技术壁垒较低的电解液和隔膜领域中成本和规模经济优势明显并上下游一体化布局的龙头厂商,关注正极材料中高镍三元技术布局较深和海外业务扩张优势明显的龙头正极材料厂商。

高成本产能出清下关注成本和资源优势明显上游锂矿开采企业。锂矿市场行情虽然持续走强,但是潜在投产矿山逐步推进,锂矿端弹性供给较多,因此价格很难延续15-16年牛市疯涨的态势,因此我们更应关注在开采成本较低,拥有锂矿资源优质的相关上市公司,他们在价格上行中凭借较低的成本能获得更高的毛利,业绩弹性因此相对较大;此外国内相关资源上市公司通过锂矿开采到锂盐生产销售一体化布局,随着新能源车市场持续向好,终端需求车企寻求向上延伸直接和锂盐厂商签订供货协议来降低产业链成本(例如雅化和特斯拉签订氢氧化锂大单),相关一体化布局的上市公司凭借价格优势有望持续拓展市场份额。

4.2. 风力发电

投资建议:2020下半年开始风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

建议关注业绩持续增长的风电叶片塔筒龙头企业,海上风电项目占比逐渐提升后关注海上风机市场领先的龙头企业业绩有望继续增长。

4.3. 光伏

投资建议:共用建筑分布式光伏开展试点后,由于市场处于空白状态分布式光伏新增装机将会快速增长,市场空间广阔,需求推动下首先利好光伏EPC厂商,此外分布式光伏需求的快速增长下,相应的BIPV市场的组件将保持快速增长,此外逆变器、储能等配套设备的需求也将持续增长,因此整个光伏产业链将因此受益。上游硅料产能难以短期扩张至价格维持高位,叠加下游需求向好,带动了下游电池片和组件价格回暖趋势,我们认为随着碳中和愿景下新能源发电占比的持续提升带动光伏装机需求,由多晶硅料供不应求引发的全产业链价格上涨将进一步持续,硅料龙头凭借其更强的产能供给保障及更低的生产成本,在此轮光伏高景气周期中也将迎来需求和价格的戴维斯双击。

建议关注下游装机需求增长下具备分布式光伏产品制造能力、布局BIPV市场的组件龙头和逆变器、储能龙头厂商;建议关注有着资源和资金优势的国央企光伏运营龙头厂商以及地方的民营EPC厂商;建议关注受供给收缩影响硅料价格上涨后产业链中间市场地位处于核心的龙头硅料企业,他们因硅料价格持续上涨以及订单满产而产生业绩的戴维斯双击;关注当供需缺口随着产能释放后逐渐消除,规模优势明显的龙头光伏玻璃厂商将获得更稳定的收入;注意硅料价格上涨过快下下游组件减少订单量而压缩中游硅片和电池环节厂商的盈利空间和装机规模。