忠旺集团,一个产融结合的悲剧样本

来源:环球老虎财经app

原创曹婧晨

忠旺集团产融结合无疑是一出悲剧。与其他同类资本系相比,忠旺集团布局商业银行却马上遭到《资管新规》打击,2016年入主君康人寿后便立即遭遇“保险姓保”的监管高压;金融布局一完成又遭遇金融去杠杆。在借壳A股公司上市终止后,忠旺集团已经再难寻觅下一个“产融结合”的落脚点。

”

8月11日晚间,A股上市公司*ST中房发布《关于终止重大资产重组事项》公告,同日,忠旺港股上市平台中国忠旺披露《终止建议通过分拆辽宁忠旺与中房置业进行资产重组》的相关公告,宣告忠旺A股借壳上市计划流产。

比之往年产融结合布局之顺遂,借壳终止已是忠旺集团今年以来的第二次滑铁卢。

今年3月,天津信托控股权出让事宜于天津产权交易所落锤。147轮竞价后,天津信托原主要股东上实集团以74.18亿的报价盘下天津信托51.58%股权,半路杀出的忠旺集团则信托牌照失之交臂。

加之此前旗下保险等产融板块被质疑存在股东资金占用,而君康人寿今年至今尚未披露年报与偿付力报告,港股平台则持续丧缺直接融资能力,忠旺集团产融结合玩法正在走向一个明显的“去杠杆时刻”。

1

产融结合还是关联资金占用?

百川汇流,产融结合,曾经流动性畅达的忠旺集团,今天疑似面临严重的融资渠道“堰塞湖”。

今年1月,企查查APP显示,辽宁忠旺曾经进行过一笔大额动产抵押,抵押权人为盛京银行股份有限公司辽阳分行,抵押金额为57.3亿元,而抵押物含起重机、采暖设备,制粉设备生产线、PWST-机器人系统等。

如果溯源这笔动产抵押,忠旺集团曾在2018年与盛京银行签订所谓战略协议,后者为忠旺集团提供70亿授信规模。三年后,忠旺集团启动子公司辽宁忠旺借壳ST中房事宜,而该笔大额东财抵押便发生于辽宁忠旺借壳推进期间。

在这笔砸锅卖铁的动产质押背后,忠旺集团体系疑似正在使用标准化有息债,置换曾经那些说不清道不明的无息借款。

2020年12月,根据财新报道,君康人寿疑似因爆出被大股东忠旺大量占用资金、实际偿付能力堪忧。同时,时任忠旺控股集团董事长董事长路长青,忠旺系另一位董事陈岩两人,分别被中国银保监会免去君康人寿董事长与董事席位,以儆效尤。

另据财新报道,2019年开始,融资现金流持续为负的忠旺集团已经通过各种形式从君康人寿占用的保险资金规模高达近千亿元。

有分析认为,忠旺集团的占用资金的方式,主要依靠其掌握的数个金融牌照机构,通过险资购买嵌套资管等银保联动方式为其套现,然后通过集团层面向子产业公司进行无息贷款,从而盘活忠旺系“产融结合”棋盘。

而产融结合风险外露的时点,其实远早于银保监会2020年年底对君康人寿的监管。自2017年入主君康人寿之后,港股中国忠旺分别在2018,2019年两年披露了两笔关联无息借款,2018年度为180亿,2019年则激增至315亿;借款无抵押,无利息,无固定还款日期,具体借款人难以知晓。

至于2020年君康人寿与忠旺是否存在联动,外界尚难知晓——今年年初,忠旺集团对外公告,君康人寿因众所周知的特殊原因延期披露公司年报与偿付力报告。而时至今日,君康人寿年报仍然难见踪影。

2

迟到的“产融结合”

“产融结合”是一个流行于十年前的“财经黑话”。从最早的国企参与金融机构混改,到组建民生系“大锅饭”,再到以新希望,复星等为代表的资本系林立,产融结合曾经经历短暂辉煌,但最终又在数个民营资本系的金融去杠杆中光速陨落。

相比早年搭建的“海航系”,“泛海系”等,“忠旺系”的起步较晚。公开资料显示,中国忠旺是亚洲最大、全球第二大的工业铝挤压产品生产商,于2009年在港交所上市。从原本的建筑铝型材的生产商,到研发及生产工业铝型材转型,再到在香港逆市启动自金融危机以来全球最大IPO,募资上百亿港元而名声大噪。中国忠旺两次转型艰难,却得以华丽转身。

不过,港股上市后的中国忠旺似乎有了新的烦恼:作为大型制造企业,集团业绩没能反应在股价上,低估值和低流动性导致集团直接融资能力丧缺,忠旺集团不得不再度谋求新的输血渠道。

立足21世纪第二个十年的开端,2009年,宝钢集团、申能集团等入股光大银行,中石油先后收购克拉玛依商业银行和宁波金港信托有限公司、设立金融租赁公司,举起了新一轮产融结合的大旗。2010年上市公司年报显示,两市共有133家主业清晰的制造业公司参股金融业,其中94家为国资背景。尤其2011年两会期间,国资委对“产融结合”态度的明显变化,使这一模式再度升温。

而在2013年前后,千呼万唤始出来的“中民投”依托民生银行于2012年组建的亚洲金融合作联盟,成了一个集金融,钢铁,光伏,船舶于一体的产融综合体。民营资本“泛海系”则依托中民投的设立完成了“金融+地产”综合体重组,民营机构产融结合初试水,便带来的巨大的社会影响力。

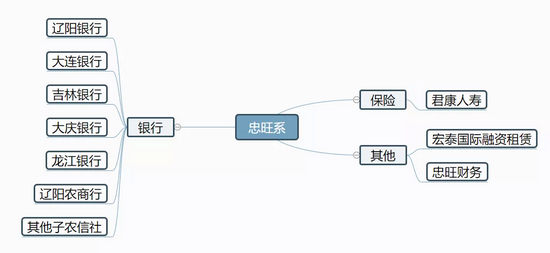

或许是看到了金融结合产业的长袖善舞。2011年前后,忠旺集团开始落子第一波金融机构布局,此后7年中,忠旺集团目前通过旗下公司直接或间接持有至少9家金融公司股权。

其中,由忠旺集团控股的金融公司分别为宏泰国际融资租赁(天津)有限公司、君康人寿、忠旺集团财务有限公司。此外,忠旺集团尤其热衷于类银行金融机构,参股了辽阳银行股份有限公司、大连银行股份有限公司、吉林银行股份有限公司、大庆市商业银行股份有限公司、龙江银行股份有限公司、辽阳农村商业银行股份有限公司,虽然并未控股,但也位列这6家银行前十大股东之列。

环球老虎财经整理

忠旺热衷结合商业银行有一个另外的大背景。

2014年前,人民币汇改尚未重启序幕,商业银行异常热衷于为铜铝等有色金属贸易企业融资,企业方则利用商业票融和信用证进行汇差息差套利。这种玩法几乎另所有有色金属加工和贸易企业流连忘返,而部分企业为缩短中间流程和双向套利,便开始垂涎于商业银行牌照。

然而,随着人民币汇改的启动,人民币对美元汇率波动单边行情不复存在,有色金融金融套利的伪产融结合需要也开始相应减少。此后,商业银行《资管新规》在此后的逐步落地,更让套着产融结合外衣的影子银行玩法无处遁形,商业银行本身造血能力减弱,更多的沦为需要股东输血的拖油瓶。

这时,忠旺集团开始将眼光瞄向保险牌照。

3

保险牌照遭遇“保险姓保”

2015年,一场“宝万之争”,让资本市场见识到了拥有险资牌照的集团企业得天独厚的资金调度能力。越来越多的产业资本也开始瞄向现金流充裕而持续的保险业。据媒体统计,2016年,超过70家上市公司参与设立保险公司,2015年起传统产业资本大量涌入保险业,数百家保险公司在保监会排队等待批筹——这其中便包括忠旺集团。

2016年12月,忠旺集团旗下公司入股君康人寿,同时,时任忠旺集团总裁路长青、副总裁陈岩被选举为君康人寿董事。在经过一系列股权变更后,2017年6月,忠旺集团正式控股君康人寿,被业内视为保险资本与实体经济的一次完美“联姻”。

2017年忠旺入主后,君康人寿曾提出要在5年内实现IPO,即在2020-2021年完成IPO计划,目前尚未有IPO的最新消息传出。忠旺集团接盘君康人寿后,提出“大产业+大金融”的战略。而对于忠旺集团的入主,君康人寿在官网中表示,“实力雄厚的股东为君康人寿的稳健发展提供了强劲动力”。

然而,2017年,旷日持久的“宝万之争”,以险资被定义为“野蛮人”告终,理财型保险撬动短期资金杠杆的资本运作方式受到保监会的严格监管。君康人寿主要依赖于理财型保险业务实现规模增长,偿付能力屡次承压,股东纠纷亦使其增资不畅。

偿付能力似乎变成了长期让其“揪心”的痛楚。数据显示,2016年初,君康人寿增资至62.5亿元后,其偿付能力一度回升至200%,但随后一直处于下滑状态,核心偿付能力充足率从2016年一季度的211.18%下降至2020年三季度的102.47%。值得注意,虽然在扩容潮中,几乎所有的产、融大鳄通过各种方式已悉数集结于保险业,有一些借“金融支持实业,实业支撑金融”之名,行险企作为融资平台之实。

据财新报道,2020年年末,君康人寿爆出被大股东忠旺大量占用资金、实际偿付能力堪忧,并且在约六个月的时间里无法按照监管要求将占用资金恢复原样后,监管部门免去了这家保险公司的现任董事长。掌柜被免,君康人寿或难再与忠旺集团有产融互动。

公开信息显示,70后的路长青在忠旺负责集团的策略规则和资本营运及管理,加入忠旺之前,曾任天同证券投资银行部高级经理、中国技术创新有限公司并购部总经理和汇源果汁集团执行董事兼联席公司秘书等职,有近20年投行和企业融资经验。然而,即便如此,君康人寿也并未能为忠旺集团带来更多增量。

据君康保险2020年述偿付能力报告信息显示,其三季度保险业务收入为48.40亿元,环比下滑52.39%;净利润由上季度的3.01亿元,降至至-1.99亿元,而去年同期其净利润为13.9亿元;偿付能力充足率仅为102.47%。在2019年的风险综合评级中,君康人寿被评为C类,同为C类的机构则包括“海航系”的渤海人寿。

忠旺集团产融结合无疑是一出悲剧。与其他“同好”相比,忠旺集团布局商业银行却马上遭到《资管新规》打击,2016年入主君康人寿后便立即遭遇“保险姓保”的监管高压;在金融布局甫一完成又遭遇金控新规与金融去杠杆。这些年来,甜头未尝到,压力却从未卸下。

而在忠旺集团A股借壳失败之后,很难想象忠旺集团还能找到另一个可靠的融资渠道,继续那个“产融结合”的游戏。

三大炒股神器免费领取!数量有限,先到先得>>