热点栏目

热点栏目 出品:新浪财经上市公司研究院

作者:昊

8月23日,南都电源发布中报。今年上半年,公司完成营收65.98亿元,同比增加60.59%,实现归母净利润0.37亿元,同比下降87.71%,扣非后净利-0.18亿元,主业经营由盈转亏。

对于业绩大幅下滑,公司解释一是受主要原材料价格大幅度上涨影响,产品毛利率有下降;二是上年同期因业绩补偿确认公允价值变动损益2.62亿元。

不过,上述解释似乎让投资者难以理解,也无法信服。在锂电池、储能等领域早有布局的南都电源,为何在行业最大风口来临之际,业绩不仅显著落后于同行,甚至还出现了逆势大幅下滑。公司经营究竟遇到了什么问题?

盈利能力持续走弱 警惕低端存货减值

南都电源主要面向储能、动力领域,提供锂离子电池及系统、铅蓄电池及系统、燃料电池及铅、锂资源再生等产品。

上述领域大多属于当下最热门的新能源风口,但产品的盈利能力却持续大幅度走弱。

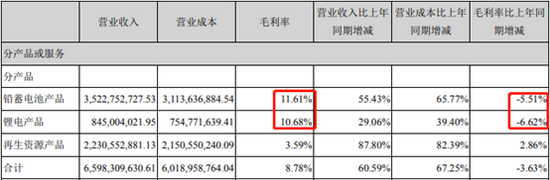

财报显示,上半年,南都电源铅蓄电池产品的毛利率为11.61%,比上年同期下降5.51个百分点;锂电产品毛利率仅10.68%,比上年同期下降6.62个百分点;整体毛利率8.78%,下滑3.63个百分点。

2021年中报毛利率

2021年中报毛利率实际上,南都电源锂电池业务盈利能力逆势大幅下滑,也并非不能理解。除公司提到的受原材料成本上升的挤压外,产品本身的竞争力是另一大因素。

根据公司介绍,在汽车动力电池领域,南都电源主攻的是低速电动汽车细分市场,目前已与鸿日汽车、雷丁汽车、金致新能源、天津新氢等国内低速电动车企达成战略合作关系并批量供货。

相比于一般乘用车,低速电动汽车所需的动力电池无论是在性能、技术门槛还是售价等方面,均有较大差距,市场竞争更加激烈、利润空间也更易被挤压。

一方面盈利能力下滑,另一方面,存货账面余额不断创出新高的同时,减值也在大幅增加。

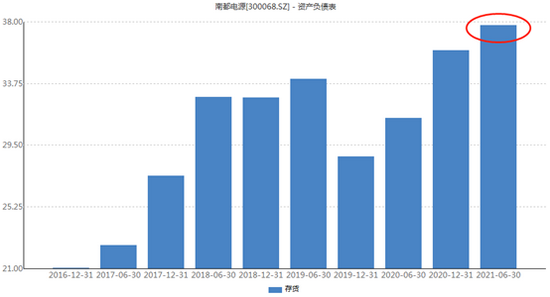

数据显示,2021年6月末,南都电源存货账面余额37.74亿元,高于去年底36.04亿元以及去年年中31.35亿元,存货创出公司历史新高。

历年年中和年末存货变化

历年年中和年末存货变化值得注意的是,2020年,南都电源计提存货跌价损失8165万元,较2019年同期的686万元大幅增加超过10倍。

公司在年度业绩说明会上对外表示,2020年计提的一部分产品存货跌价损失,是按市场预测连续生产中的原材料和半成品,由于“新能源政策变化”使得该部分业务出现需求减少,导致库存积压出现减值。

由于国家新能源政策的补贴门槛不断提高,南都电源低性能动力电池等低端产品受到直接冲击。存货不断攀升的情况下,公司还有多少“存货雷”未爆,值得投资者警惕。

定增难产? 此前募投项目历时5年三次延期仍未完工

为抓住动力电池和储能电池快速发展的机遇、响应市场需求,同时缓解资金压力、优化财务结构,2020年7月,南都电源披露新一轮定增计划,拟募集14亿元,投向年产2000MWh 5G通信及储能锂电池和年产2000MWh高能量密度动力锂电池等项目。

2020年12月,南都电源收到该定增事项的核准批文,有效期为1年。

作为当下炙手可热的动力和储能锂电项目,理应受到市场的追捧。不过,时至今日,在批文有效期还剩3个月之时,这一“风口之上”的定增却仍无进展。

除公司业绩不佳、产品缺乏竞争力等原因外,前次定增重要的募投项目屡次拖延而始终无法达产并贡献业绩,使投资者信心受损,或也是此次定增在获准发行后,推进缓慢的因素之一。

2015年6月,南都电源披露定增计划,拟募资24.5亿元,投向年产1000万kVAh新能源电池项目、投资基于云数据管理平台的分布式能源网络建设,并偿还银行贷款及补充流动资金。

2016年1月,上述定增事项获审核通过,同年6月发行完成。

2019年4月,南都电源公告,“年产1000万kVAh新能源电池项目”二期由于相关征地手续和土地平整等事项目前尚未完成,此外,建设过程中拟采购的进口设备需要一定的采购周期和安装调试,设备到位时间有所延后,项目延期至2020年4月30日。

此后,2020年4月和2021年4月,南都电源又以类似缘由,两次推迟项目进度。最新完工时间延期至2022年4月30日。

值得一提的是,从2016年6月增发完成至今,公司目前股价与5年前的增发价相差无几。长时间无法给股东和市场带来收益,定增“遇冷”也在情理之中。