来源:李超宏观研究与资产配置

内容摘要

>> 核心观点

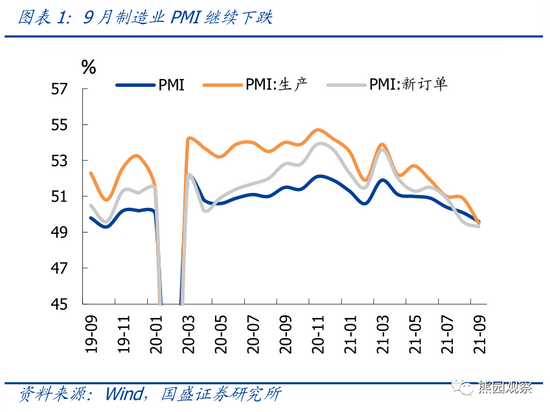

9月中采制造业PMI指数下降0.5个百分点至49.6%,时隔18个月再回收缩区间。能耗双控扰动旺季生产节奏,工业行业开工率普遍下降,9月生产指数下行1.4个百分点至49.5%。但PMI回落不能仅归因于供给端的限制,地产景气度下滑、消费复苏受阻均表明总需求延续回落趋势,9月新订单指数在上月大幅回落的基础上再次回落0.3个百分点至49.3%。PMI的连续回落表明经济下行压力较大,我们预计年内货币政策延续宽松,仍有降准及定向降息,进而驱动股债双牛。

>> 需求扩张持续放缓,出口订单持续回落

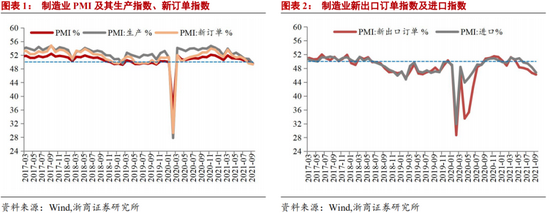

9月新订单指数下行0.3个百分点至49.3%,在上月大幅回落的基础上再次回落,提示下半年经济压力增大。其中,新出口订单指数再次下降0.5百分点至46.2%,已连续6个月回落,一方面海外供给持续修复,韩国、印度、越南等国家出口增速高企,导致部分订单被海外经济体分流,我国出口替代效应走弱;另一方面,9月美国与欧洲PMI均低于预期,反映疫情反弹下欧美需求放缓,叠加疫后需求正常化,使得外需对我国出口支撑力度进一步减弱。内需方面,30大中城市商品房成交面积同比跌幅仍较大;多地疫情复发仍旧导致电影票房表现疲软,线下消费修复持续受阻;乘用车批发、零售数据环比小幅改善,购车需求有所恢复,但同比降幅进一步扩大。

>>能耗双控限电限产,生产指数大幅走弱

9月生产指数回落1.4个百分点至49.5%,受限电限产要求影响较大。9月,各地开始积极落实能耗双控政策,工业行业开工率普遍下降。高频数据显示,9月钢铁产量压减持续推进,高炉开工率下行至55%(去年同期为70%),全国主要钢厂线材、螺纹钢产量均显著下滑。能耗双控趋严叠加煤炭供应紧平衡的背景下,焦化企业开工率明显下行,水泥、化工等高耗电行业生产亦受到限制,PVC、甲醇、涤纶长丝等开工率有所下降。汽车缺芯影响仍在延续,全钢胎、半钢胎开工率较8月进一步下行。

>> 价格指数再度上行,PPI有望破“10”

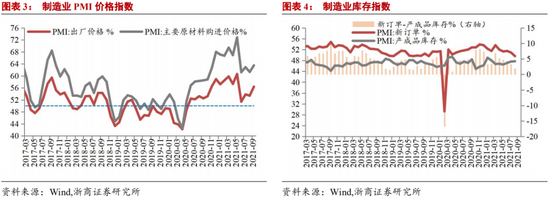

9月主要原材料购进价格指数上升2.2个百分点至63.5%,出厂价格指数上升3.0个百分点至56.4%,价格指数再次上冲,9月PPI或上行破“10”。“能耗双控”要求下,9月限产力度较强,而开工旺季工业品需求相对韧性,供需缺口导致商品价格进一步上行,钢材、水泥价格持续上升。受飓风“艾达”、 欧洲天然气短缺以及美国放开旅行禁令等影响,原油价格再次上冲,布伦特原油价格突破前期高点。9月原材料库存上升0.5个百分点至48.2%,主因限产所致,并非企业主动补库。

>> 双控推升商品价格,货币政策宽松应对

9月PMI延续下行趋势,能耗双控及其他碳中和政策促使上游原材料维持供需紧平衡,大宗商品价格、中下游原材料成本长期处在高位,再次验证了我们在报告《核心宏观分歧十问十答》的判断。商品价格大幅上行,中小企业经营压力较大,9月中、小型企业PMI指数显著回落。我们认为,推动能耗双控及其他碳中和政策的内部代价是需要通过货币宽松等方式帮助企业降低成本。央行需要通过再贷款、降准降息等方式帮助缓解中下游企业压力,因此我们预计年内货币政策延续宽松,仍有降准及定向降息,进而驱动股债双牛。

风险提示

中美摩擦强度超预期;新冠病毒变异导致疫苗失效

北京证券交易所来了,如何开户>>

北京证券交易所来了,如何开户>>