财联社10月11日讯,在刚刚过去的周末,中远海控公告称,今年前三季度,中远海控预计实现归母净利润约为675.88亿元,同比增长约1650.92%。在扣除非经常性损益后,其净利润仍高达约为674.21亿元。

这一预告精确到了小数点后二位的数字,换言之,中远海控在三季度获得了304.9亿的净利润,超过了上半年盈利的八成,也再创新的历史纪录。

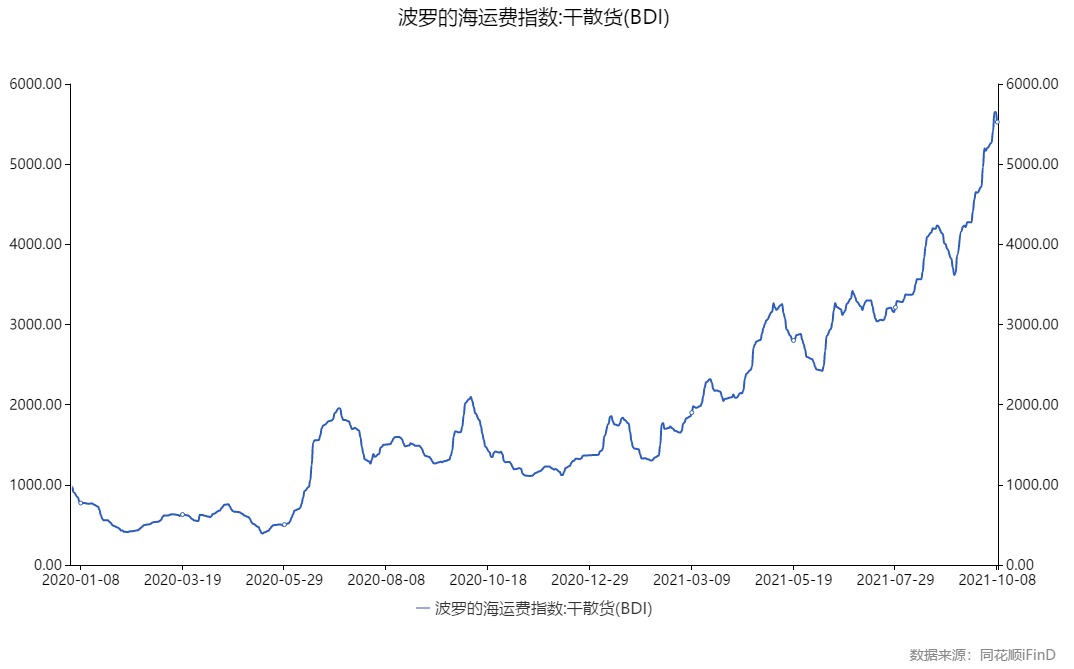

同时,反映全球干散货海运价格波动的BDI指数也在国庆期间悄悄探至新高。

一切仍要从去年说起,全球范围的疫情爆发后,全世界的交通运输业不得不面对一些新问题:跨洋运输的费用正在飙涨。

背后的原因是船运的平衡被打破。且海外港口由于进口货物大增,但劳动力短缺加之工人罢工,集装箱堆积如山。而我国疫情防控较好,各大港口运输繁忙,开始面对集装箱“一箱难求”的困扰。过去的一年中,海运面临了订舱难、塞港严重、船期不稳等多重问题,空运系统也在超负荷运转,国际物流系统都艰难重重。

在此情况下,2021年一季度,集运龙头中远海控的业绩同比增长幅度达到了5200%,归母净利润达到154亿。

这一数字远远超过了中远海控前一年全年的净利润。

二季度时,作为顺周期王者,中远海控赚得更多,最终实现了216亿归母净利润。

中信建投交运首席韩军当时将中远海控的目标价直接上调至38元,喊话中远海控今年赚到775个亿。

如今中远海控距离这一年度预测目标,还差90亿。但其股价已从七月时25.7元的高点回调了30%。

对于近期公司股价大幅回调,中远海控表示是因市场担心“双控”及限电措施对货量带来的影响。华泰证券交运团队认为,为限电政策对四季度货量和运价影响较小。集运主要针对出口商品运输,运输需求相对生产制造具有滞后性。若限电限产持续时间超预期,或将在明年对一季度货量造成影响。

中长期看,集运运力和舱位紧缺情况会逐步缓和,但是缓解时间和过程将较为缓慢,对2022年运价形成支撑。欧美港口的周转效率、劳动力市场恢复都需要较长的时间。另一方面,后疫情时代,供应链稳定成为企业和货主的首要考虑因素,与船公司签订长协价格和锁定未来舱位被大多数货主接受,我们预计2022年公司长协价格较2021年有望进一步提升。

市场上也有另一种声音。国泰君安交运团队表示,集运市场上周集运运价整体出现下跌,本周部分航线回升,延续近期高位震荡趋势。三季度传统旺季货量增速明显回落,甚至环比回落,低于市场预期,需警惕需求拐点风险。

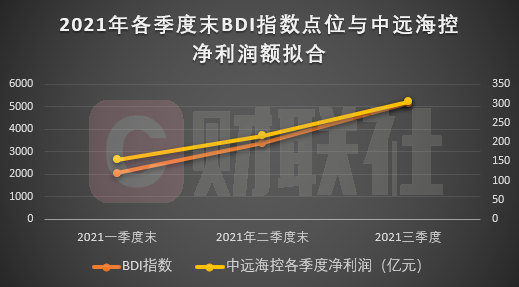

我们将中远海控每个季度的盈利数额与BDI指数在当季末的点位进行拟合,能够发现中远海控各季度的净利润规模与BDI指数点位高度相关。

而从最新的数据来看,BDI指数已出现高位滞涨态势。

上周,西部证券发布了关于2022年的六大宏观猜想。猜想其中之一是2022年,海运价格或将回落。疫情后欧美国家对自中国进口商品形成“单向”路径依赖、出口国集装箱船“有去无回”的情况或将迎来改变。

原因如下:首先,5月以来美国已经进入被动补库存阶段,一般而言被动补库存时间为1-2个季度,因此今年四季度美国将进入主动去库存阶段,届时美国商品需求斜率将显著放缓。第二,随着防疫措施解除以及疫后财政补贴结束,美国港口工人已恢复至疫前水平,港口效率有望逐步提高。第三,欧美等发达国家产能利用率已恢复至疫前水平,海运“单行道”局面正在扭转。可见,海运价格的多重矛盾已经逐步化解。进一步,今年3月起船舶订单及集装箱制造业提速,预计明年下半年船舶及集装箱供给压力将显著缓和。

对于中远海控,机构喊出的全年盈利目标虽然可期,但市场情绪能否使其股价重回巅峰,仍需打个问号。

北京证券交易所来了,如何开户>>