本轮成交萎缩的根源不是量化私募

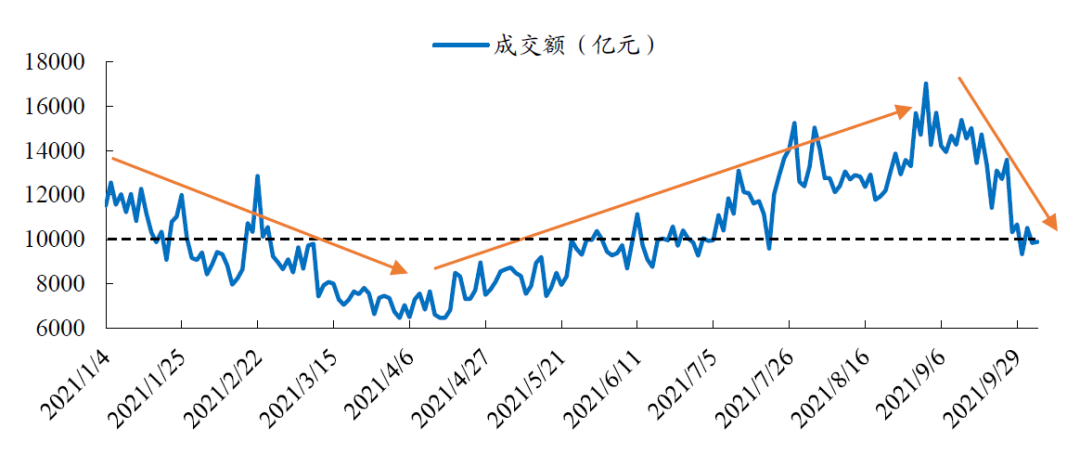

2021年以来,A股市场成交金额的变动,总体经历了三个阶段:1~4月份成交金额缓慢下滑,4~9月份成交金额逐步提升,以及9月中旬后成交金额进入快速下滑通道。从具体金额来看,进入7月后,A股两市成交总量持续处于10000亿之上,创下连续49个交易日成交金额超万亿元的记录。

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所在7、8月成交活跃的背景下,市场中对巨额成交量的来源进行了热烈讨论,其中最引人注目的猜想是:量化私募策略是否贡献了较大的成交占比?9月中旬以来,A股市场成交量出现了显著下滑,从最高点的超过17000亿元/日,下滑到近期的10000亿元/日以下,市场又开始疑惑背后原因是否仍在于量化私募。

根据我们的测算,正常情况下,量化私募每日成交约占全市场20%左右。以下是我们按照情景分析估算的步骤与结果:

1、根据朝阳永续提供的数据,截至2021年二季度末,量化私募基金行业管理资产总规模突破万亿元;

2、量化私募策略大概分三类:

高换手率的日内交易策略,换手率通常在100倍以上,由于T+1限制,换手率存在上限,按照250个交易日计算,最高双边换手率为500倍;

中等换手率的量化选股策略(价量因子等),换手率通常在40~100倍;

低换手率的量化选股策略(基本面因子),换手率通常在4~20倍;

3、量化私募不同策略的容量占比估算:

高换手率策略容量大概占比20% (2000亿),中等换手率策略容量大概占比 50% (5000亿),低换手率策略容量大概占比30% (3000亿)。

4、不同换手率情景假设下量化私募的成交金额估算值:

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所在中性假设下,量化私募每年贡献的成交金额大概在63万亿元,一年按照250个交易日计算,则量化私募每个交易日的成交金额约为2520亿元。在市场成交活跃的时期,A股每日成交总额约在12000亿~18000亿元之间,按照最低的12000亿元计算,量化私募每个交易日的成交金额占比约在21%的量级。

在极端情形下,假设量化私募策略因受到某种因素影响而全部暂停,其导致的市场成交金额萎缩量应该仅在2000-3000亿之间。这个数值无法解释本轮市场成交萎缩的幅度(日均15000亿元以上-->日均10000亿元以下),因此,成交快速下滑必定另有原因。

处置效应是成交量下滑的主要原因

处置效应(Disposition Effect),是指投资者在处置股票时,倾向于卖出赚钱的股票,而倾向于继续持有赔钱的股票,也就是通俗所说的“获利了结、浮亏套牢”。这个现象意味着,当投资者处于盈利状态时是风险回避者,处于亏损状态时是风险偏好者。

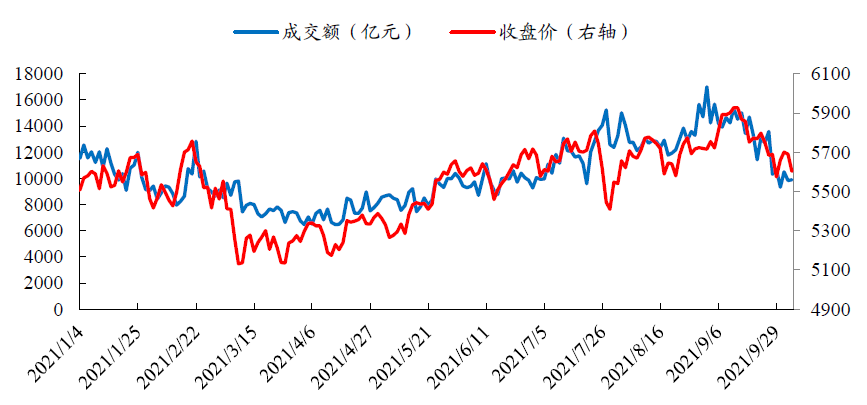

我们以Wind全A指数为例,其成交金额和收盘价走势具有高度相关性:在市场整体向好的背景下,成交金额亦逐步提升;而当市场进入回调时,成交金额则呈现下滑态势,成交金额的下滑又加大了投资者对后续行情延续性的怀疑,最后导致量价齐跌。一般而言,若想跳出负反馈循环,需要有外部事件的刺激。以上便是处置效应在A股的体现。

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所近期市场成交量急剧下滑,日成交从高点的17000亿元,跌到10000亿元以下,成交急剧下滑的原因,我们更倾向于认为是处置效应带来的交易欲望下降。其中,周期股的快速大幅回调是成交量下滑的主因。

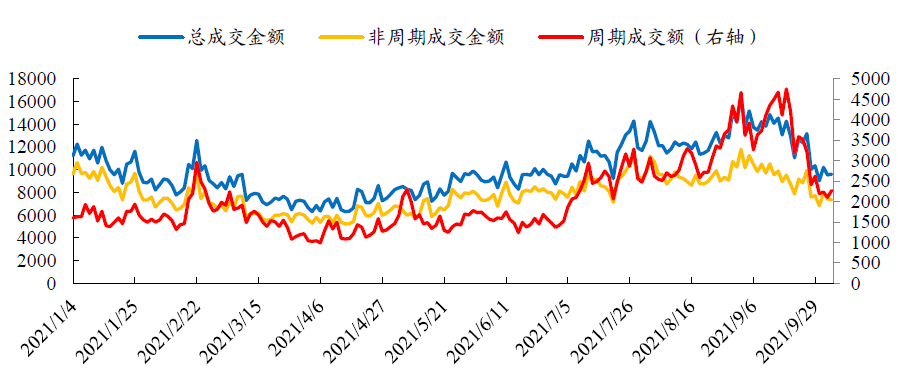

我们将周期板块(有色+钢铁+采掘+化工)2021年以来的成交金额,与非周期板块的成交金额的走势进行对比。可以看到,7月份以后,周期板块的成交金额有了非常明显的提升,从每日约1400亿元最高提升到约4800亿元,成交金额提升幅度两倍有余;非周期板块成交金额从约8000亿元提升至约11000亿元,从绝对量上虽然达到3000亿元,但增幅仅约为40%。

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所资金快速的流入,往往对应着后期快速的流出,这是资金本身的性质决定的。以Wind全A达到近期阶段性高点的9月14日为起始点,全市场的日成交额中,周期板块从4670亿元下滑到10月12日的2272亿元,非周期板块则从9891亿元下滑到7448亿元。可以看到,周期板块成交金额的大幅下滑,是全市场成交金额下滑的主要贡献者。

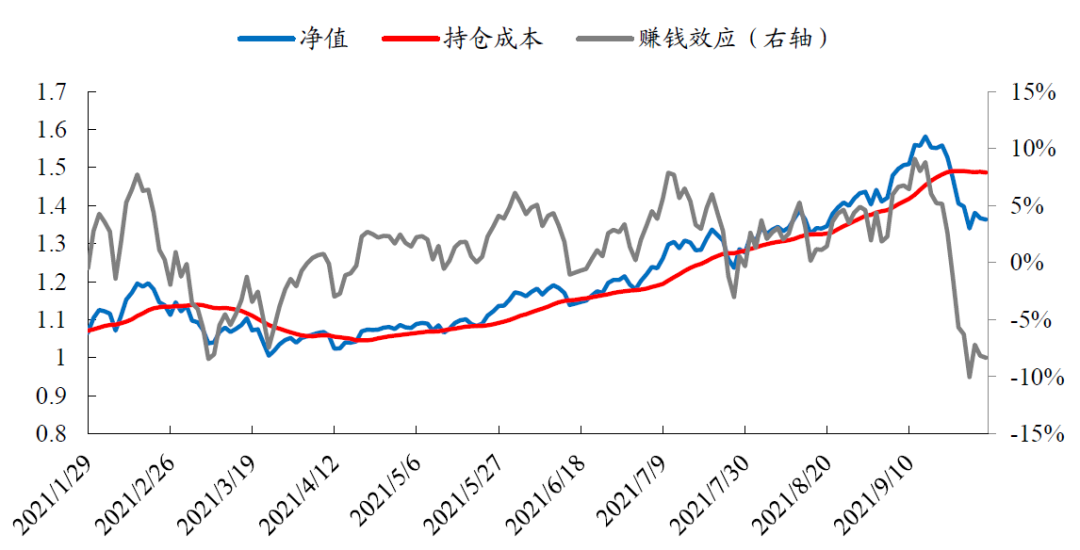

而周期板块成交金额快速下滑,又源于周期板块投资者亏损过多导致处置效应开始起作用。我们以赚钱效应来衡量市场处置效应的大小,其中赚钱效应定义为:当前实际价格与20日成交均价的收益差,当收益差值越高时,赚钱效应越强。以申万化工行业为例,其持仓成本和收益率曲线如下图所示。可以看到:在指数层面近期的亏损幅度已经超过了单边上涨行情中的最大盈利幅度了,这表明大部分追高的投资者的盈利已经全部回吐,开始处于亏损状态了。其他周期行业类似。当指数亏损达到局部高点后,处置效应使得投资者倾向于采取鸵鸟策略,等待未来指数反弹解套卖出。成交量将不可避免的处于震荡下行通道,除非未来某个外部事件的刺激来扭转负反馈的态势。

数据来源:Wind、开源证券研究所

数据来源:Wind、开源证券研究所风险提示:市场成交水平受多方面因素影响,以上分析基于公开历史数据统计。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>