来源:艾熊峰策略随笔

一、短期市场仍面临三季报的考验,关注单季度同比和环比数据

三季度陆续披露,市场焦点聚焦到企业盈利上。无论是经济还是企业盈利,此前市场均有明确的前高后低的预期。但从7-8月的经济数据来看,经济下行压力明显超出市场预期,三季度上市公司业绩或开始反映经济下行的压力。此外,三季度供给集中在国内的主要上游资源品价格延续上涨趋势,这对中下游企业毛利和需求或造成一定影响。总体而言,我们认为在消费增速明显下滑,投资增速仍相对疲软的情况下,不排除部分行业上市公司业绩增速出现低于预期的情况。

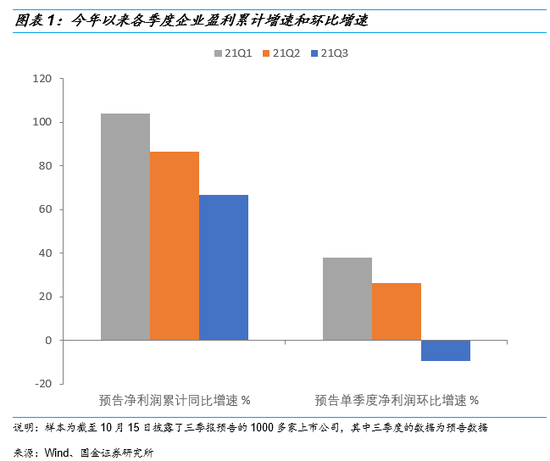

三季报受基数效应影响,累计增速或仍相对较高,但单季度同比和环比变化或是实际反映业绩变化更重要的参照指标。从三季报预告的数据来看,截至10月15日,有1000多家上市公司披露了三季报预告,以此为样板,我们统计了样本公司净利润累计同比增速和单季度净利润环比增速的变化趋势,总体呈现逐季下滑的趋势,同比数据逐季下滑一定程度上是受去年逐季上行的基数影响,而环比数据逐季下滑一方面是受季节性效应影响,另一方面也受宏观经济逐季变化影响。极端的例子比如近期披露三季报的石大胜华,三季度净利润累计增速仍高达1131%至1235%(中报为1499%),但三季度单季度环比增速下降了50%以上,预告披露后股价当天跌停。

二、降准甚至降息的政策预测是短期落空还是长期落空?

三季度金融统计数据新闻发布会针对货币政策和地产贷款等市场焦点问题进行了表态。我们认为降准甚至降息在10月份大概率落空,但年底仍有较大可能性。此外,房地产信用或面临一定放宽,宽信用环境将逐步得到确认。

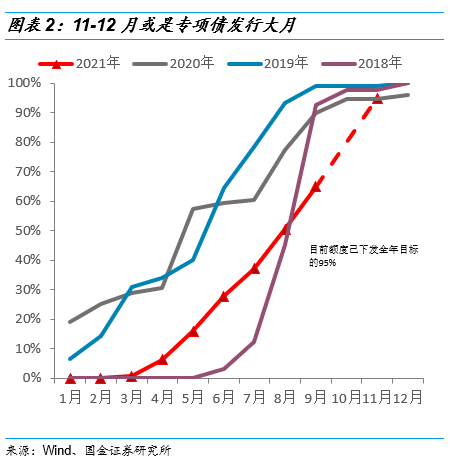

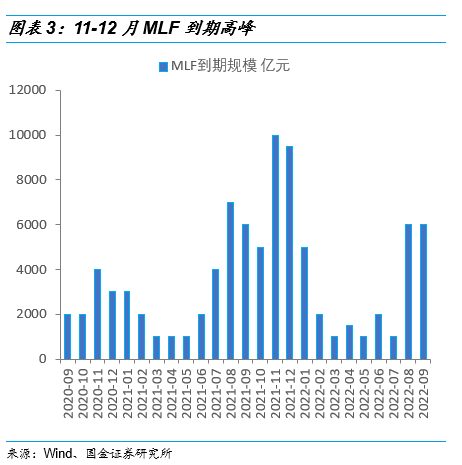

1)货币政策方面,对于四季度政府债券发行和税收缴款以及中期借贷便利到期等阶段性影响因素,央行表示“灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。同时,结构性货币政策工具的实施在增加流动性总量方面也将发挥一定的作用。”由于并未提及降准,市场普遍预期第二次降准概率或越来越低。但降准到底是短期预期落空还是长期预期落空仍需区别来看。首先,10月降准预期落空或是大概率事件,这也符合我们此前的预期;其次,年底再次降准甚至降低MLF利率仍存较大概率,一方面是11-12月是债券发行和MLF到期的高峰,另一方面经济下行压力持续加大,财政发力不断推迟,货币政策边际放松具有一定必要性;此外,短期内美联储政策和通胀问题也不会成为央行政策的掣肘。因为美联储年底缩减购债预期相对充分,通胀也并未呈现“猪油共振”式的全面通胀,央行的通胀容忍度较高。

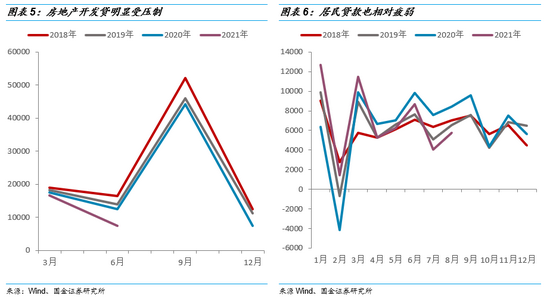

2)房地产信用支持方面,央行表示已指导主要银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展。这意味着此前房地产开发贷困境或面临一定程度的缓解。此外,个人按揭贷款投放也将明显加快。这意味着四季度将宽信用逐步得到验证。

三、市场观点:四季度先抑后扬,看好年底行情

A股在四季度后半段有望迎来明显机会。潜在驱动因素有:1)国内经济下行压力日益显现,货币和信用政策或在年底重新开启边际宽松窗口,不排除央行在年底进行降准甚至降低MLF利率;2)市场已消化美联储政策边际变化等海外不确定因素,同时国内反垄断和促公平等产业政策等不确定性因素逐步落地;3)中国财政发力和美国基建计划支撑全球经济复苏。

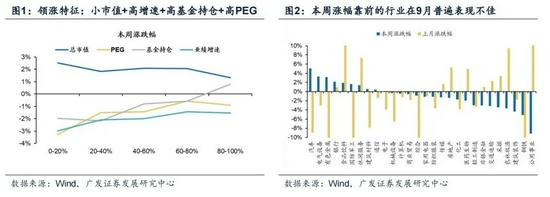

市值风格仍以中小市值占优,但这一趋势能否持续数年存在较大不确定性。今年以来中小市值股票持续跑赢大市值蓝筹股,以中证500为代表的中小公司超额收益显著,其中核心的驱动因素仍在于市场对中小市值公司业绩改善程度的较高预期,叠加过去几年滞涨带来的估值性价比。对于市值风格来说,中小市值风格持续占优的宏观环境是:1)企业盈利整体上行阶段,高增长的不确定较低;2)宏观流动性整体呈现较为宽松;3)市场不出现逃向高流动性资产的情景。前瞻来看,明年企业盈利或呈现下行阶段,美联储收缩对国内政策空间的影响也逐步显现,这都是不利于中小市值风格的宏观环境。

四、行业配置:新能源主线回归,医药消费超跌反弹

围绕年底行情布局,聚焦新能源板块的主线回归,关注医药和消费的超跌反弹机会。在年底市场行情中券商或将是率先反应的板块,而年底行情的主线仍是长期逻辑难以证伪,短期业绩也没有利空的新能源板块。此外,如果三季报窗口消费和医药在业绩压力下充分调整,年底或存在超跌反弹机会。此外,继续关注受益于国内和海外资本开支的中游资本品板块中的细分领域,比如智能制造等。与此同时,基础化工行业中受益于新能源的细分产业链也值得关注。

新能源为代表热门板块的存量资金切换行情短期告一段落,当前板块处在震荡调整阶段,但无论是长期还是短期视角,新能源板块投资逻辑均难以证伪,年底行情中新能源板块或上演主线回归。

消费板块整体仍处在景气回落的阶段,短期内难有大的边际变化,但部分个股性价比或逐步显现。如果三季报消费和医药板块业绩低于预期,大概率是消费和医药板块的最后一跌,年底或有超跌反弹的机会。具体从业绩上来看,医药或优于日常消费。

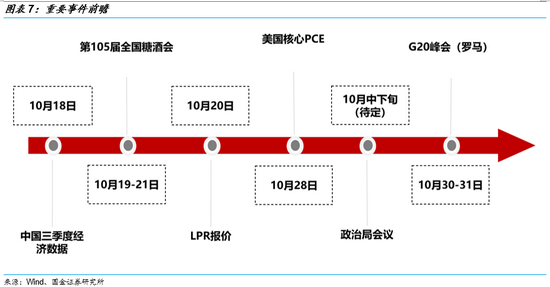

重要事件前瞻

风险提示:经济复苏不及预期、宏观流动性收缩风险

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>