11.01-11.05

债市焦点

1、国务院常务会议指出,面对经济新的下行压力和市场主体新困难,有效实施预调微调。

2、农业农村部新闻发布会指出,近期全国蔬菜价格普遍上涨,市场需求大的28种蔬菜10月批发均价环比涨16.7%,同比高11.7%,涨幅均大于常年同期。

债市走势回顾

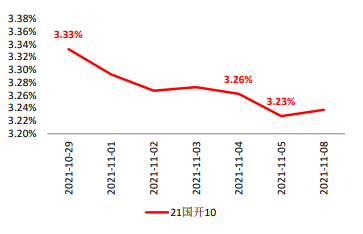

近期市场对通胀的关注度下降,对经济中新的下行压力的关注度提升;货币政策维持OMO的连续投放并推出碳减排支持工具,对流动性态度较友好;但从技术面看,10Y国开收益率已经下行至前期低点,短线可能受到一定阻力。过去一周,中债国开1Y、3Y、5Y、10Y 收益率分别下行2BP、11BP、13BP、12BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.11.08

单位:% 数据来源:wind,截至2021.11.08债市策略

1.基本面方面,本月初公布的官方制造业PMI数据继续位于枯荣线以下,且较前值进一步下滑,市场对于本月尚未公布的工业、投资数据预期也相应下调;据媒体报道,10 月份商业银行按揭贷款的投放恢复正常,先前几个月积压的贷款申请陆续得到放款,预计这部分投放可对10月份的新增信贷统计数据构成一定支持。

2.流动性方面,11月上旬资金面有可能受到“双十一”走款的干扰,但近期央行OMO操作持续性较好,预计可有效缓解短期资金波动;本月地方债发行压力较大,但截至目前已完成发行量不高,需注意后半月的供给因素对流动性可能带来的扰动。

3.政策方面,上周举行的国常会上提到,面对经济新的下行压力和市场主体新困难,有效实施预调微调。市场对于增量货币宽松工具的期待有所提高。央行推出了碳减排支持工具,可按先贷后借的方式向银行提供低成本资金,预计可以一定程度上降低银行负债成本水平。

后市展望

利率债方面,综合来看,近期市场对通胀的关注度下降,对经济中新的下行压力的关注度提升。货币政策维持OMO的连续投放并推出碳减排支持工具,对流动性态度较友好。但从技术面看,10Y国开收益率已经下行至前期低点,短线可能受到一定阻力。近期可在收益率波动中,择机参与收益率下行波段。

信用债方面,去年下半年以来宏观政策对房地产的调控持续性较强,对行业和经济的负面影响逐步显现,部分民营房企出现债务违约。市场开始关注关联行业主体的衍生风险,以及土地出让不畅区域的财政压力,由此对“宽信用”的演绎形成总量约束。就政策立场而言,销售和投资等核心指标尚未进入足以反转决策的区间,边际变化仍有保有压。

具体操作上,城投债坚持回归经济、财政实力较强的区域,重视主体信用分析,关注估值波动风险;产业债方面,关注房企信用事件发酵影响,并加强对相关房地产产业链企业的信用资质变化观察;金融债方面,关注资本补充压力相对不大的银行二级债及永续债波动中的机会。

可转债方面,债券方面,本周收益率继续下行,催化因素是流动性宽松、美联储Taper节奏偏鸽、商务部发文引发的台海局势紧张预期。流动性宽松可能是为后续地方债发行对冲,同时抬高了市场对央行后续操作力度的预期,加大了其不及预期的风险。另外,近期愈来愈多的中下游企业宣布产品涨价,同时蔬菜、肉类等涨价也较明显,价格传导效应增强,由此或出现PPI同比高位震荡、CPI同比回升趋势,通胀预期仍不低。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。