记者 | 齐永超

作为今年的“压轴月”,12月行情如何演绎?鉴于新型变异毒株扰动、外围市场普跌等情况,有机构认为,新型变异毒株有望带来阶段性恐慌买点,即机遇大于风险。在投资主线方面,除了仍有望延续高景气的新能源、半导体,受益于提价因素驱动的消费板块也存在关注机会。

恐慌买点出现

12月机遇大于风险

近期,受新型变异毒株因素扰动,外围市场普跌。如在近六个交易日(11月22日~11月30日)中,纳斯达克下跌3.24%;法国CAC40指数下跌5.40%;德国DAX30下跌6.30%;日经225下跌6.47%;韩国综合指数下跌4.44%。同期,上证、深证与创业板分别报涨0.10%、0.29%、2.24%。

在12月首个交易日,上证指数小幅上涨0.36%,深证指数小幅下跌0.01%,创业板指数则下跌0.64%。整体表现依然强势。

在中泰证券看来,变种病毒冲击全球市场,暂按事件驱动来对待。从今年以来的事件驱动结果来看,只有2月底、3月初的流动性问题对市场的冲击较大。其指出,与当前最类似的是7月中旬的Delta病毒升级期间,调整级别可能在3-5%,一旦出现超跌,可能是不错的买点,短期应对思路,建议控制仓位,均衡配置以待市场格局清晰。中原证券认为,病毒的严重性还有待数据的验证,各国迅速采取封国措施,反应速度较快,料扩散的严重程度要低于预期。

因为新冠疫情凸显我国的产业链优势,天风证券认为,变种毒株会冲击全球供应链,但对国内是利好,因为这有助于国内企业提高全球份额,表现为出口端持续超预期,与此同时,政策层面可能继续借助出口→制造业→就业不错的环境和窗口。

从市场层面看,经过10月份的分化,市场整体仍处于进入11月份开启的修复周期中。从行业表现来看,在刚刚过去的11月,申万28个行业中,汽车、电气设备、国防军工、电子、通信等5个行业涨幅均超16%;机械设备、有色金属、计算机、医药生物、家用电器、化工6个行业涨幅分布在10%~15%;仅银行、采掘两个板块下跌。对比来看,10月份,28个申万行业中,仅8个行业录得上涨。“能耗双控有所纠偏,工业生产边际恢复”对市场的“利好效应”仍在延续当中。

聚焦科技成长与大消费低吸机会

新能源、食品饮料等被重点推荐

因为12月是今年的“压轴月”,机构认为,新能源、半导体等有望继续呈现机会,而近期受提价等因素刺激的消费板块或已经迎来边际好转的布局机会。

在安信证券、平安证券、粤开证券等多家券商12月的策略配置中,均打出了新能源(半导体)等高景气周期与消费(超跌蓝筹)的“组合拳”。

如安信证券在配置方向上认为,一是提前布局明年高景气赛道,特别是宽信用政策得到确认后,以“宁组合”为代表的高景气长赛道,以及中小成长、元宇宙等高弹性方向。二是估值合理的下游消费品种景气改善。

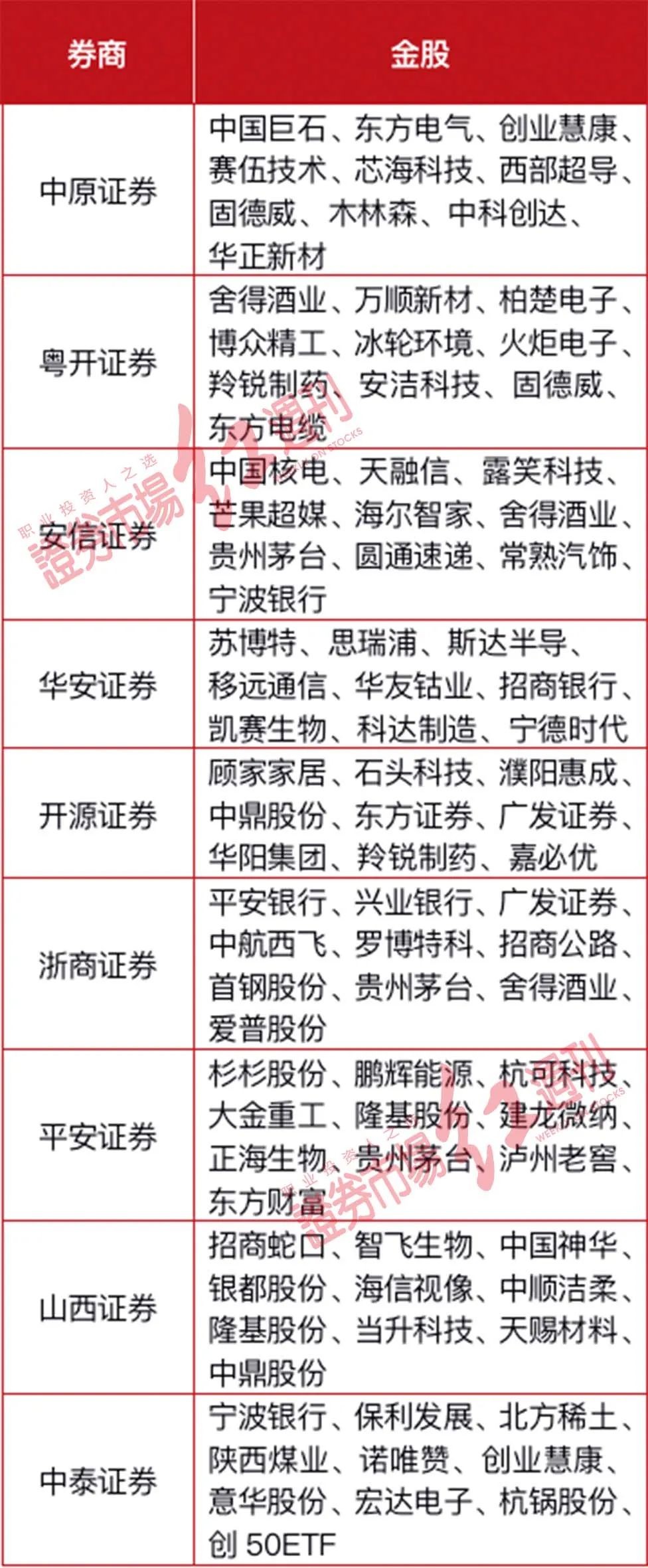

通过梳理券商的12月金股,记者发现,整体聚焦在科技制造以及消费等主线。据统计,包括安信证券、华安证券、开源证券、浙商证券、平安证券、山西证券等在内的9家券商推出的76只样本金股中,电气设备家数最多为9家,如宁德时代、鹏辉能源、隆基股份等;电子有8家,如木林森、安洁科技、斯达半导等;食品饮料有5家,其中,白酒3家,如贵州茅台、舍得酒业、泸州老窖。此外,随着11月汽车板块显著上涨,常熟汽饰、中鼎股份、华阳集团等汽车股也获得机构重点推荐(表1、表2)。

表1 券商12月金股(部分)

数据来源:公开资料整理

表2 券商12月金股行业分布

数据来源:Wind

近期被机构重点关注的汽车(零部件)行业,其获得推荐理由是,随着电池续航里程的逐步提升,以及大城市持续的限牌政策下,新能源车销量预计还将在年底持续走高。

在消费赛道,包括贵州茅台、中鼎股份等多股获得多家券商推荐。如贵州茅台,获得了安信证券、浙商证券、平安证券等券商共同推荐。11月以来,茅台反弹超过5%,显著跑赢同期上证指数(0.47%)。

对于大消费龙头,粤开证券认为,随着消费板块提价潮开启,后市定价权强、具有品牌优势的企业有望率先受益,龙头公司成本端压力逐步得到缓解后,中长期有望享受原材料价格回落+盈利弹性修复的红利,2022年,消费品龙头公司有望迎来估值与盈利的戴维斯双击。在浙商证券来看,目前贵州茅台仍存三大预期差,基于量、价、营销改革力度速度超预期,2021 年收入增速或达 16%(超市场预期约 2-4 个点)。