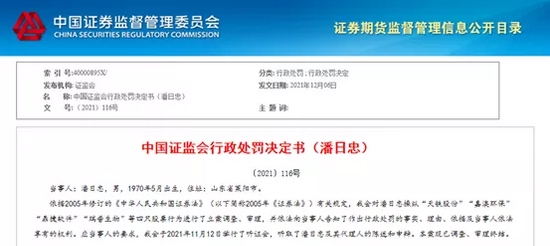

原标题倍特药业IPO注册前景生波:数千万推广费流向成迷,沃森生物九年前蹊跷收购案卷入,实控人资本“原罪”遭监管罕见追溯!

文周嘉薇

导读:据叩叩财讯获悉,在证监会于日前对倍特药业进行的新一轮注册阶段问询中,除了对其上述数千万推广费用的真实性问题的追问外,更罕见地要求对倍特药业实控人苏忠海早前一起看似与倍特药业并不相关的资本运作进行追溯核查。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:周嘉薇@北京

编辑:翟 睿@北京

2021年12月8日晚间,按证监会惯例,新一批获准IPO注册的拟创业板上市企业名单出炉,又有三家幸运公司成功叩开A股之门。同时,也毫无意外,早在今年4月之前便递交创业板注册申请却迟迟未得获准的四家“钉子户”企业依旧未能获得证监会的认可。

成都倍特药业股份有限公司(下称“倍特药业”)便是盘踞于创业板注册流程中超过8个月时间未得结果的四家“钉子户”之一,再过几日,倍特药业就将迎来其IPO申请通过深交所上市委审核届满周年之时——早在2020年12月17日,于当日召开的2020年创业板上市委第57次审议会议上,倍特药业的上市申请便已经成功获得上市委审核通过。

从倍特药业正式提交创业板上市申请到成功通过上市委审核,其仅经过了两轮问询和五个月的排队候审,但令斯时的倍特药业没有想到的是,一帆风顺的交易所审核并不代表其上市之路会就此一路幸运相伴,更为漫长的IPO注册流程才是对其此次上市攻坚的最大考验。

在根据上市委会议的审核意见补充完“会后事宜”后,倍特药业于2021年3月15日正式向证监会提交IPO注册申请,8个月时间过去了,在证监会官网的创业板申请注册企业基本情况表中,至今仍处于“进一步问询”状态。

可以类比的是,在2020年12月17日的那场创业板上市委会议上,包括倍特药业在内共有三家企业的首发申请同时获准通过,三家企业也同样在2021年3月中旬向证监会正式提交注册申请,不同的是,其中超捷股份早在一个月后的4月29日便成功获准注册随后挂牌上市交易,另一家百洋医药也在稍晚的5月26日获得证监会的许可完成上市。唯独倍特药业与另外三家同样滞留在注册环节超过八个月的企业成为了创业板“四大钉子户”。

“倍特药业的IPO注册迟迟未有动静,此前是与其在注册环节的问询回复一再延后所导致的。”一位接近于监管层的知情人士向叩叩财讯透露,实际上在倍特药业递交IPO注册申请后,证监会方面便根据注册流程在几个工作日后便正式向其发出了问询函,但倍特药业一方迟迟未能就问询函中所提出的问题给予监管层满意的答复,一直到11月底,倍特药业才向证监会递交了问询回复材料。

那么到底是什么样的疑难问题把倍特药业“难倒”在注册环节之中,让其耗时8个月之久?

据叩叩财讯从上述知情人士处获悉,在申请注册前期,对倍特药业上市形成阻碍的主因或与一封举报信有关。

“在对倍特药业IPO进行审核之时,监管层收到对倍特药业实名举报信,在举报信中不仅涉及到倍特药业涉嫌虚开增值税专用发票用于骗取出口退税、抵扣税款发票一事,还涉及到其实控人苏忠海早年一系列涉嫌违规的资本运作事项,包括其对倍特药业现大股东四川方向药业有限责任公司(下称“四川方向”)的资产收购质疑。”上述知情人士透露,要按监管层要求对相关内容进行一一核查和答复,这也使得倍特药业IPO在注册流程中进展缓慢。

随着倍特药业日前对证监会注册问询回复的提交,是否意味着其IPO注册结果也将不日出炉呢?

答案当然是否定的。

“倍特药业在短期内获得注册通过的可能性较小,而其上市失败的风险却在进一步放大。”上述知情人士表示。

虽然经过了八个月时间,倍特药业才总算将注册阶段的问询函回复于证监会,但其中不仅部分内容依然未能打消监管的质疑,尤其是其巨额推广费的争议并涉及相关刑事案件后所暴露出的问题,其实控人多年前的另一桩资本运作“原罪”也同时遭到了监管层的进一步追溯诘问。

据叩叩财讯获悉,日前,证监会已经向倍特药业发出注册环节的再次问询。

1)受害者or造假者:虚拟推广材料如何骗走数千万资金?

早在倍特药业IPO申报之时,其巨额的销售费用便是市场对其的最大争议之一。

倍特药业在2021年初最近一份更新的招股书显示,公司的销售费用在报告期内持续攀升。2017年到2020年前三季度,倍特药业的销售费用分别为4.17亿元、13.87亿元、18.34亿元和14.84亿元,占营业之比同步扩大,分别对应为37.03%、54.79%、56.67%和59.68%。

倍特药业的销售费用主要来自推广支出。

同样据上述招股书显示,倍特药业在此次IPO的报告期内的2017年至2020年前三季度,其业务推广费分别达3.51亿、12.75亿、17.08亿和13.75亿,也就是说,在报告期内,倍特药业的推广业务费占销售费用约9成左右。

倍特药业表示,与同行业公司相比,发行人销售模式不存在重大差异。但其销售支出占比与同行数据的“重大差异”却一目了然——参照上市公司公开财务数据来看,倍特药业销售费用占比远超行业水平。统计IFIND数据可知,2017年到2020年前三季度,化学制药全行业(申万一级)的销售费用与营收之比分别为19.69%、24.84%、25.83%和23.41%;而其中的化学原料药行业(申万二级)的该项数据分别仅为6.93%、9.28%、9.63%和8.20%。

除了推广费用的高企,更为诡异的是,经查询工商登记信息显示,在倍特药业此次IPO报告期各期的前五大推广服务商中,有多家已经注销,且存在多家注册时间晚、参保人数少、短时间内即成为公司前五大推广服务商的情况。

动辄数十亿的所谓推广费用的背后,倍特药业在接受监管层审核时依然坚称“与同行业其他公司相比不存在重大差异”,但在2021年初裁判文书网披露的一系列案件中,不仅证实了当初对倍特药业的举报信中对其“涉嫌虚开增值税专用发票用于骗取出口退税、抵扣税款发票一事”的指控,也印证着其巨额销售费用背后丛生的猫腻。

据一份名为《吴雄伟、朱建忠等虚开发票一审刑事判决书》((2020)川1525刑初43号)(下称“《43号判决书》”)显示,2017年10月,三位自然人吴雄伟、朱建忠、李正玲等人共谋利用国家在公立医疗机构药品采购中推行“两票制”改革的规定,共同出资成立了推广公司高县鼎硕企业管理有限公司(以下简称“鼎硕公司”),随后在高县注册了82 家小微公司,经查,在2018年2月至10月期间,吴雄伟、朱建忠、李正玲、翟福广及鼎硕公司业务人员,在没有开展真实推广活动的情况下,采用模板、虚构会议等方式编制虚假推广资料,利用上述注册的82 家小微公司的有关证照,到税务机关领取增值税普通发票,为 20 家药厂开具增值税普通发票共计 908 份,价税合计 80,964,764.01 元,其中涉及倍特药业的共计400余份达 3600 万元。

四川省高县人民法院认为,被告人吴雄伟、朱建忠、李正玲等人为 谋取非法利益,在没有开展真实业务的情况下,虚开增值税普通发票,情节特别严重,其行为构成虚开发票罪。

对于此案和早前举报信中所称其“涉嫌虚开增值税专用发票用于骗取出口退税、抵扣税款发票”一事,倍特药业在对证监会注册环节的首次问询回复中以“受害者”的身份予以辩解称自己亦是被相关推广公司所“欺骗”,“在与相关推广公司开展合作之前对其进行了考察,对推广公司的资质进行了审核,并签订了推广服务协议”,“实未能发现涉案推广商提供的推广活动资料系虚构”,并称自己并无同相关被告人和推广公司合谋从事虚假学术推广进而虚开增值税发票的主观故意。

倍特药业称,自己也未能发现推广公司提供的推广活动资料存在虚构的情形。而那3600万元的发票,倍特药业也全盘否认为虚增,其称,“推广服务商向发行人提供了相关推广会议资料等证明材料,包括会议通知、参会人员名单、会议资料、会议照片、会议纪要等,发行人依据其提供的推广活动资料结算推广费”,“并按照高县各公司提供的人员名单、金额向第三方推广人员支付推广费用。”

一方承担推广商被法院判定为虚开发票罪,而另一方倍特药业则坚称3600万元资金是实打实支付,不存在虚开发票情况,而自己被推广商所“骗”。

那么倍特药业到底扮演的是受害者还是造假者呢?

一个细节或已将倍特药业的“真实角色”出卖。

据《43号判决书》,受票公司按照发票面金额打款到开票的小微公司账上,由鼎硕公司从小微公司收款中提取6.5%“开票费”后将93.5%的余款转款到一些负责推广的人的个人账户。而倍特药业方面则是与鼎硕公司商定支付鼎硕公司开票金额的6.5%作为“点子费”,余款由倍特药业自己向第三方负责推广的个人支付,具体操作为倍特药业保管开票公司的U盾并由其财务人员向第三方进行支付,而鼎硕公司与第三方推广人员没有任何关系。

倍特药业称3600万元的费用在出去6.5%的“点子费”后已经按鼎硕公司关联的高县各公司提供的人员名单和金额发放了第三方推广人员费用,但《43号判决书》中却明确指出扣除点子费后,倍特药业剩余的钱流向何方,这与鼎硕公司没有任何关系。

这相互矛盾的表述不得不让人质疑,这3600万元所谓的推广费在扣除“点子费”后是否真的存在?如果真如倍特药业所称,这3600万元并非虚增发票的话,那么数千万的费用能仅凭一些虚假的资料就被轻易“骗”走?倍特药业的内控管理和财务核算岂不是笑话?

这不是倍特药业在其此次IPO报告期内被卷入的唯一一例“虚增发票”案。

据2019年曝光的一起《周勇、陈雪、肖震峰等虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪一审刑事判决书》((2019)川2002刑初83号)(下称83号判决书)显示,在无真实货物交易的情况下,自然人周勇等四人人成立的资阳盐宸希公司等五家公司以票面金额1.2%的手续费购买增值税专用发票,品名玉米,同时以票面金额3%的手续费向包括倍特药业在内的多家医药公司开具业务推广费发票,其中涉及发行人金额为1,092万元。根据《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》之规定,虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”,故四被告人均构成虚开增值税专用发票罪,数额较大。

对于此案,倍特药业也同样以“受害者”的身份辩称,称已经对周勇等人的企业支付了推广费,且金额与发票金额一致,不存以票面金额 3%手续费向被告人周勇购买增值税普通发票的情形。

“医药企业巨额的推销费一直都是行业里不可告人的秘密,利用虚开发票偷税漏税只是其中的手段之一,更重要的是,使用虚假发票、票据套取资金体外使用,虚构业务事项或利用医药推广公司套取资金,这才是推销费不断高企的重要缘由。”北京一家知名医药销售渠道企业的相关负责人士向叩叩财讯透露,2019年时,财政部曾会同国家医保局对77家医药企业实施会计信息质量检查,经查,其中利用推广费用等虚拟事实和发票猫腻套取现金进行体外循环的问题相当严重,近20家医药企业被处罚。

“如果屋里发现了一只蟑螂,那说明可能还有上万只的存在。”上述医药销售渠道企业负责人坦言,无论是《43号判决书》还是《83号判决书》中所披露的问题,对于倍特药业那动辄数十亿的推广费用而言,很可能只是冰山一角的问题。

“如果倍特药业不是依靠虚增发票以逃税的话,那么这笔钱又被谁‘套’往并流向了何方,则是倍特药业要解答此番财务迷案的关键问题。”上述医药销售渠道企业负责人补充道。

2)实控人原罪的“追溯”

据叩叩财讯获悉,在证监会于日前对倍特药业进行的又一轮注册阶段问询中,除了对其上述数千万推广费用的真实性问题的追问外,更罕见地要求对倍特药业实控人苏忠海早前一起看似与倍特药业并不相关的资本运作进行追溯核查。

公开信息显示,倍特药业实控人苏忠海出生于1973年5月,其全资持有的成都镇泰投资有限公司(下称“成都镇泰”)持有四川方向97.00%的股权,而四川方向则持有倍特药业此次IPO前77.72%股权。因此,苏忠海以间接持有倍特药业75.39%的股份,成为倍特药业的实际控制人。此外,苏忠海之配偶吴亚伟还直接持有倍特药业4.10%的股份,故苏忠海及其一致行动人合计控制公司 79.49%的股份。

如上述所言,在倍特药业IPO审核期间,曾有举报信举报范忠海当年在收购四川方向的相关股权中存在违法违规。

但此番遭证监会再度追溯核查的资本运作却并非当年范忠海于四川方向中的相关资本运作,而是涉及到一起苏忠海与已上市公司沃森生物(SZ.300142)之间蹊跷的资本腾挪。

尽管实际控制的倍特药业还未能上市成功,但苏忠海的名字却在多年前就因那是一场资本交易而在国内资本市场中留下名字。

2012年—2013年间,沃森生物花费8.66亿元分两批收购河北省大安制药有限公司(以下简称“大安制药”)共计90%的股权。

沃森生物的该次大手笔受到投资者的强烈质疑。

斯时,便有媒体调查称,促成沃森生物此次收购大安制药的关键人物便是苏忠海,其早在2011年便成功成为大安制药的法人代表,并在沃森生物收购大安制药前夕,不断吞并大安制药股权,且迅速对大安制药进行了大额注资,随后对沃森生物进行“抬地起价”。沃森生物对于这份高额收购照单全收,而沃森生物在收购大安制药之前,还曾慷慨解囊借款给对方。

沃森生物对大安制药的收购共分两步实现。

2012年9月,沃森生物以5.29亿元先收购了大安制药55%的股份,而这部分股权则正来自于苏忠海控制的四川方向和成都镇泰。

2013年6月,沃森生物再次以3.37亿元受让石家庄瑞聚全医药技术咨询有限公司(以下简称“瑞聚全医药”)持有的大安制药35%股权。

工商资料显示,瑞聚全医药成立于2012年5月,注册资本仅为100万元,目前已经被注销,其法定代表人则正是苏忠海。

诡异的是,实际上此次沃森生物从苏忠海手中收购的大安制药相关股权却是苏忠海在几个月前刚刚接手的。

公开资料显示,大安制药前身为石家庄市血液制品所,始建于1992年,2004年5月组建为河北大安制药有限公司,并由河北医科大学控股。

2009年3月,河北医科大学科技总公司及关联方持股增至33%。2011年1月,在转让3%股份后,河北医科大学科技总公司持股降至30%,正式成为参股公司。石家庄恒达汽车销售有限公司(下称“恒达汽车”)控股60%,另有10%为石家庄彼岸科贸有限公司持有。

2012年前8月,也就是沃森生物接盘大安制药前夜,其股权突然密集变动。2012年1月,恒达汽车转出25%给四川方向;同年5月,彼岸科贸所持10%股权再转予四川方向;5月和7月,河北医科大学科技总公司还分别向成都镇泰、成都煌基商贸有限公司(下称“煌基商贸”)转让所持全部股份。

公告显示,作为国资的河北医科大学科技总公司在转让股权时,仅以大安制药的注册资本金进行平价转让。

令人意外的是,具有民营性质的成都镇泰和四川方向药业实际进驻大安制药却不到一年。股权尚未握热就马上出让。

尤其是在获得相关股权后,为了进一步做高资产估值,大安制药的四位股东瑞聚全医药、四川方向、成都镇泰投资和煌基商贸的四位新股东则在2012年8月28日进行了一轮增资扩股,分别按照各自投资比例合计增资1.23亿元。而瑞聚全医药、四川方向、成都镇泰和煌基商贸的背后实控人皆为苏忠海。

在接手大安制药时,沃森生物表示,收购大安制药股权,将使公司快速进入血液制品行业,符合公司的发展战略。利用公司在生物制药领域的研发、先进制造和管理经验,将使大安制药的血浆资源优势转化为产品和盈利,形成公司新的利润增长点。

不过当年这宗耗资8.6亿元的并购,并非如沃森生物公告中说的那么完美。

受GMP认证和生产工艺变更等问题影响,此前大安制药长期亏损经营,多次停产。此外,大安制药的生产线极为单一,只有一条血液制品生产线。

公开资料显示,2012年大安制药净利润亏损6700万元,但其拥有河间浆站、怀安浆站、邢邑浆站3个单采血浆站,另外两个单采血浆站正在筹建中。2012年和2013年6月,沃森生物先后共斥资逾8亿元收购大安制药90%的股权。但在完成股权交割后,河北大安制药一直未能通过新版GMP认证。

2013年年报显示,大安制药亏损3967万元。

2014年6月,大安制药终于通过了新版GMP认证。7月28日,沃森生物公告大安制药获批新版GMP认证恢复生产,但由于产品尚未通过中检院批签发合格证,无法上市销售。

当年公告中“形成公司新的利润增长点”言犹在耳,在持有大安制药90%股权仅一年有余之后,沃森生物又突然着手出让大安制药股权。

2014年10月9日,沃森生物与自然人杜江涛签署《股权转让协议书》,公司将河北大安制药46%股权以6.348亿元转让给杜江涛。此次变更后,沃森生物持有大安制药44%股权,成为大安制药第二大股东。

2016年12月份,沃森生物又称以公司战略目标为由头,将所持有的大安制药31.65%股权以4.527亿元转让给杜江涛。

2018年1月13日,沃森生物发布2017年度业绩预告修正公告。修正后业绩为亏损5.335亿元至亏损5.385亿元,在此之前,即2017年11月2日,公司发布的2017年度业绩预告称,预计2017年度归属于上市公司股东的净利润为3000万元至5100万元。

这意味着两个月过去,沃森生物净利润突然“蒸发”超5亿元。对于业绩突然变脸,沃森生物解释称,主要原因系公司承担河北大安制药股权转让时对杜江涛承诺的业绩赔付责任所致,

当年有关苏忠海与沃森生物之间就大安制药股权蹊跷转让之谜,一度被质疑苏忠海发家的资本原罪。

多年后,随着沃森生物对大安制药的再度转让,原本已经被逐渐淡忘的苏忠海在其中的资本腾挪又随着倍特药业的IPO被监管层重新关注。

证监会在日前最新对倍特药业下发的新一轮注册问询函中,要求倍特药业结合“”发行人实控人收购河北大安制药并出售等相关事项,说明发行人是否符合《创业板首次公开发行股票注册管理办法(试行)》第十三条的相关规定。请保荐机构和发行人律师核查并发表明确意见”。

据《创业板首次公开发行股票注册管理办法(试行)》第十三条规定:“发行人生产经营符合法律、行政法规的规定,符合国家产业政策。最近三年内,发行人及其控股股东、实际控制人不存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪,不存在欺诈发行、重大信息披露违法或者其他涉及国家安全、公共安全、生态安全、生产安全、公众健康安全等领域的重大违法行为。董事、监事和高级管理人员不存在最近三年内受到中国证监会行政处罚,或者因涉嫌犯罪正在被司法机关立案侦查或者涉嫌违法违规正在被中国证监会立案调查且尚未有明确结论意见等情形”。