自三季度末以来,在市场整体较为疲软态势下军工股却异军突起。9月下旬至今,整体股指持续弱势震荡,而中证军工指数从9月30日至今涨幅超过16%。回顾过去,军工股基本呈现“一日游”行情。刺激消息稍有风声,资金便逢高离场。“机构被深套,散户被收割”,让人“累觉不爱”。然而近期,军工股却一改过往颓势,行情气势长虹。或许,军工股真的迎来了黄金时代?

我国军事装备发展或将加速

作为世界第二大经济体,2020年我国GDP上升至美国的70%,而军费开支总额仅为美国的32%。正如国防部新闻发言人曾公开指出,“我国国防实力与经济实力还不匹配,我国的国际地位和安全战略需求不相适应”。

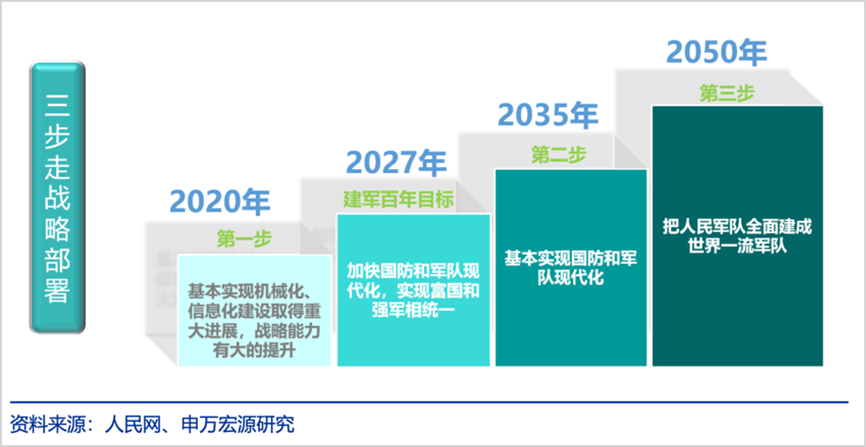

随着“世界百年未有之大变局加速演进”,在“国强民富”长期大战略指引下,我国国防政策方针从“强军稳步推进”转变为“全面练兵备战”。这意味着未来长期一段时间我国军事装备发展将进入加速追赶期。2017年,我国提出国防和军队现代化的“三步走”战略;十九届五中全会提出,在“十四五”期间加快我国国防和军队建设的机械化信息化智能化融合发展,全面加强练兵备战。加强军事研发,积极探索下一代军事技术成为未来一段时间的主旋律。

图片来源:申万宏源研究

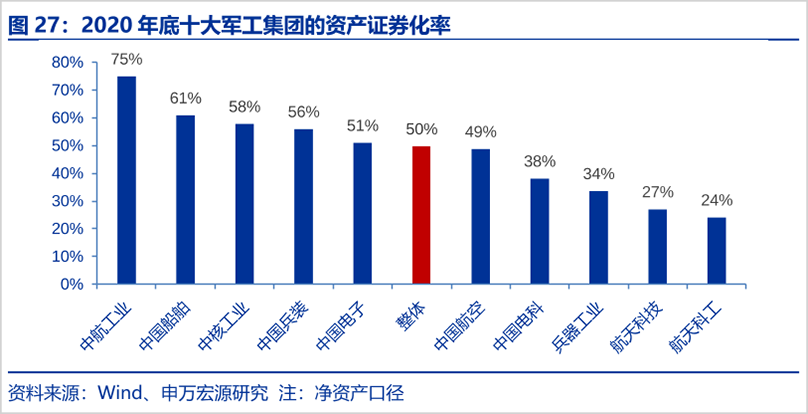

图片来源:申万宏源研究资产证券化空间巨大

2020年末,我国十大军工集团的资产证券化率平均为50%,而欧美国家的军工巨头均在75%左右。全球前100家大型军工企业中80%均为上市公司,美国前十大军工企业均已上市,而我国很多核心军工资产并未上市,证券化进程仍有很大空间。

图片来源:申万宏源研究

图片来源:申万宏源研究此外,随着军工体制改革不断加速,军工资产证券化持续推进,军工上市资产质量亦将成为关注着眼点。

军工企业营业能力逐步改善

随着军品定价机制改革的推进,定价方式从“成本加成法”逐渐向“目标价格法”转变,即由企业向军方提供产品耗用的材料、人工、制造费用发生的相关单据,经军方内部审核后,确认军品产品定价。此项改革将有效提高军工产业整体运营效率。

生产的规模效应对企业的营业能力大有裨益。当前我国军机列装的速度快速提升,在毛利率不变的前提下,军机列装提速将使得生产成本的规模效应有效显现,单机生产成本大幅减少,从而提高净利润成本。

此外,在广阔的全球军贸市场中,我国的参与度较小。根据SIPRI数据估算,2020年全球军贸市场规模约4288亿美元,而我国军贸在全球市场份额中占有5.2%,仅为美国的1/7。可以看到,我国的军贸出口仍存在较大可开发的潜力。

军工为何容易高估?

军工为何容易高估?嘉实财富投资与回报者研究中心总经理张吉华博士在以下视频中进行了分析:

估值放量既有外部事件驱动,又有内生因素推动;

单一下游:中国军方是中国军贸企业的最大买方;

军品采购的特殊性,军工企业盈利能力普遍孱弱,特别是国有军工企业,毛利率普遍较低,2020年业绩开始明显抬升。

当前,中证军工整体估值超过75倍,虽然绝对值较高,但对比2015-2017年行情,当前数值仍处于历史较低位置。由于军工企业的特殊性,单用PE估值并不合理。一些先进的武器研发企业可以享受高溢价,正如疫苗股和创新药企业的管线估值法。另外,基于核心军工企业未来3年的业绩确定性,市场更看重其持续的成长性。

更多关于军工板块的估值与展望,点击收看张吉华博士的细致解析。

欲知嘉实财富产品详情请致电您的理财顾问,或致电400-021-8850

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。