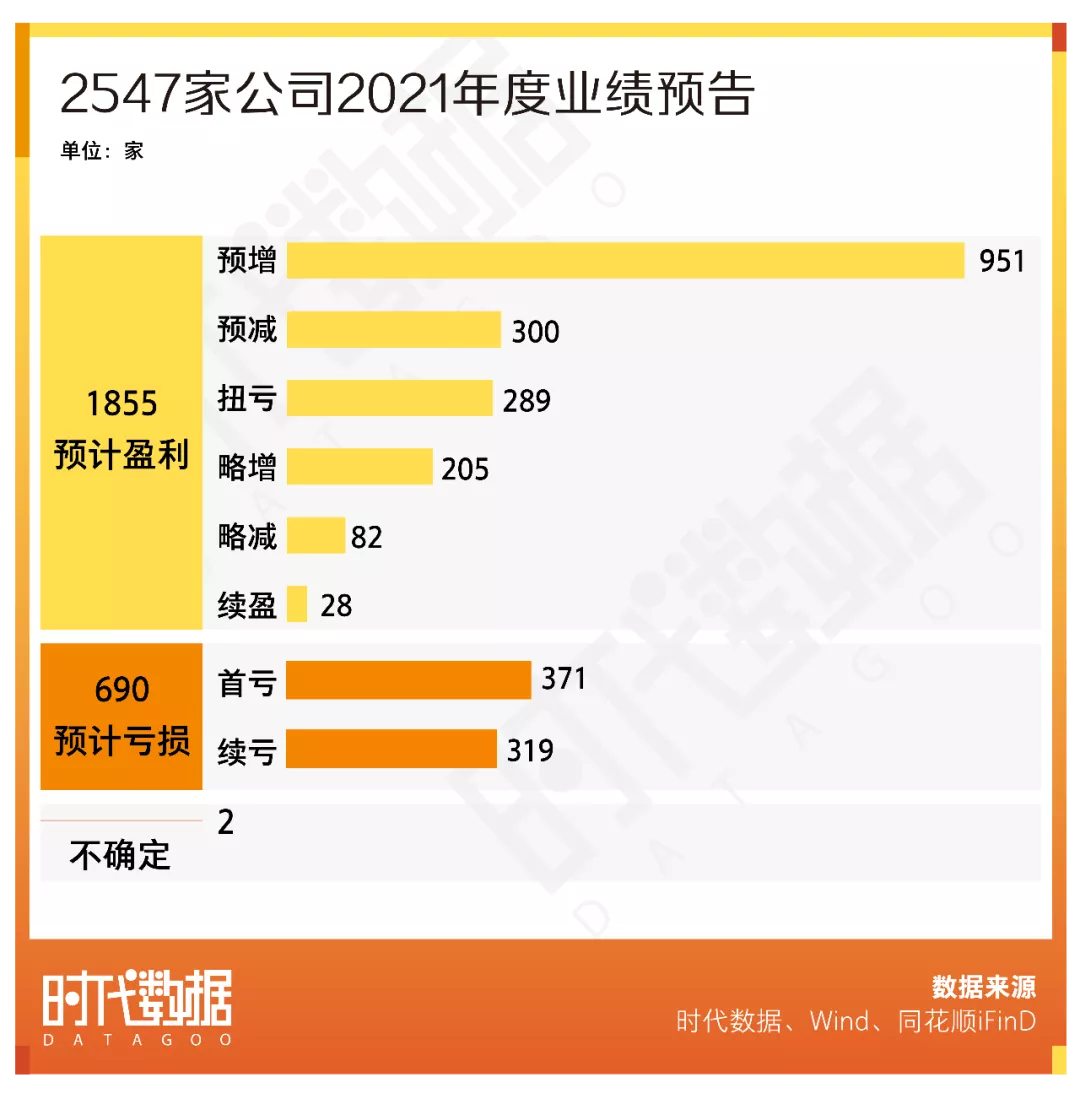

经初步测算,青海春天预计2021年归属于上市公司股东的净利润为-2.65亿元至-3.24亿元

《投资时报》研究员 罗艺

曾将“冬虫夏草,现在含着吃”这句广告词,用数亿元广告费砸到人尽皆知的青海春天,最近又试图“借势”女足亚洲杯,销售其天价白酒——听花酒。

这家靠冬虫夏草起家的企业,自2014年借壳上市以来,短短7年,已经历过戴帽、脱帽、转型各种大变动。而总在坐“过山车”的青海春天,这次又可能难逃即将被ST的命运。

青海春天日前发布2021年度业绩预亏暨风险提示公告,称经初步测算,公司预计2021年度归属于上市公司股东的净利润为-2.65亿元至-3.24亿元。

根据公告,青海春天2021预计实现营业收入为1.32亿元至1.43亿元,扣除与主营业务无关的收入和不具备商业实质的收入后为1.28亿元至1.39亿元,主要由冬虫夏草业务、中成药、酒水饮料销售收入构成。具体准确的财务数据仍在审计中。

同时,公告还称,若最终经审计的公司2021年度扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于1亿元,按照规定,公司将被实施退市风险警示。

押宝听花酒,最高每瓶卖5.86万元

凭借“今晚19点,CCTV5,听花酒邀您一起助威女足亚洲杯决赛”的广告语,听花酒引起了不少人的注意。

事实上,更引人注目的是它的价格。京东听花酒水旗舰店现有三款产品在售,听花白酒酱香标准装53度、52度750ml装,两者标价为每瓶5860元,另有53度、52度精品装标价为58600元/瓶。这一价格在白酒中可谓天价。

比价格更魔幻的是听花酒的故事。青海春天董事长、该款酒的总设计师张雪峰曾在多个场合讲过类似故事。据京东官方销售页面的产品描述,称该酒以5年以上特级醇熟浓香老酒为原酒,研发过程异常艰辛。为达到更好喝、更健康的极高要求,张雪峰经常率领团队通宵达旦、彻夜研究。一次,张雪峰在凌晨4点的实验室,靠着椅子小憩,恍然间梦见自己在雪山茫然寻找。一位老者来到面前,挥起拂尘,在他手心写下一个经营璀璨、五彩流转的“活”字。醒来后,张雪峰思索良久,带来团队经过3091次方案试制调整,于2020年底酿出全球第一瓶听花“生津白酒”。

尽管靠价格和故事博得了不少眼球,但想要依靠该产品挽救公司业绩并不容易。据青海春天2021年半年报显示,该公司酒水快消品业务板块(主要为“听花”系列商务酒的销售业务)取得营业收入仅为859.17万元,而2021年三季报显示,青海春天实现营业收入6240.39万元,净利润-1.03亿元,其中酒水板块业务收入约1447.02万元。

同时,根据青海春天最新公告,称经初步测算,公司预计2021年度归属于上市公司股东的净利润为-2.65亿元至-3.24亿元。而在此前的2020年,青海春天净亏损3.2亿元,连续2年净亏损。

该公司表示,2021年业绩的亏损,是由于公司受对外投资亏损、计提部分资产减值准备以及中成药和酒水业务市场开拓,销售费用和管理费用增加所致。

青海春天预计,2021年将实现营业收入1.32亿元至1.43亿元,扣除与主营业务无关的业务收入和不具备商业实质的收入后为1.28亿元至1.39亿元。若最终,经审计的公司2021年核心业务营业收入低于1亿元,按照规定,该公司将被实施退市风险警示。

定价5.86万元一瓶的听花酒

虫草主业显颓势

公开资料显示,青海春天的创始人张雪峰拥有四川大学工商管理硕士学位,曾在四川省华兴公司、四川中达实业、北京大成律师事务所四川分所等公司担任经理、总经理、主任等职务。

2003年至2005年间,张雪峰收购了青海唐古拉药业有限公司并担任董事长,并且从2003年开始全程参与并推进青海春天冬虫夏草项目。

在2014年借壳上市之前,青海春天正赶上虫草的黄金时代。2012年7月,国家食药监总局公布《冬虫夏草用于保健食品试点工作方案》,此前已进入这个行业近10年的青海春天,成为五家试点企业,旗下的虫草粉片极草系列产品开始销售。

时至2013年,青海春天在冬虫夏草市场市占率已约50%。2014年,公司全年实现营业收入超过20亿元。查阅当年年报可见,该公司的主营收入主要靠冬虫夏草纯粉片——极草系列产品。

青海春天官网信息显示,极草经典含片的定价也相当惊人。其中,0.25g/片*30片/瓶的极草经典含片,价格为6483元,而60片装产品,售价则为12639元。至尊含片规格标注稍高,一盒(0.35g/片*27片/盒)卖到9998元,而81片一盒的价格高达29888元。

高昂的产品定价之外是巨额的推广费用。2016年以前,从央视到省一级电视台再到各地机场,很多地方可以看到青海春天的冬虫夏草纯粉片广告。据公开数据显示,在风头正猛的2014年至2016年上半年,该公司的广告费用高达4.6亿元。

但是该产品并未给青海春天带来持续盈利。2015年,冬虫夏草纯粉片仍然是该公司的主营业务,占总营收比例达79.7%。2016年年中为71%,到年末则突然降为26.4%。

这主要源于原国家食品药监局的一则警示,2016年2月,青海春天收到原国家食品药监局的警示,称极草产品一直未能解决砷含量超标的问题,长期服务会导致砷元素积累,对人体产生不利影响。紧接着2016年3月,原国家食品药品监督管理局发文取消了青海春天冬虫夏草保健食品资格,并要求其立即停止生产冬虫夏草纯粉片。同年,原国家食品药品监督管理局还提前终止了原计划开展5年的冬虫夏草用于保健食品的试点工作。

也是在这年,青海春天总营收近腰斩,随后被“戴帽”,公司开始走上转型道路。2017年,青海春天的主业变为广告业务,占比达到47.6%,而虫草业务从深加工转向粗加工,净制冬虫夏草和冬虫夏草(原草)成为虫草业务的主要来源,2017年上述两项分别占营业收入比为21%和16.7%,而之前营收的主要贡献产品,极草系列纯粉片已不见踪影。

财报显示,到2020年,该公司虫草相关营业收入为8984.41万元。而公司的营业收入从2018年到2020年连续下滑,分别为3.33亿元、2.34亿元、1.24亿元,同期归属于上市公司股东的扣非净利润分别为2551.40万元、-619.75万元和-3.29亿元。

而2017年青海春天开始转型涉足的广告业务,也由于互联网广告的冲击出现大幅下滑。2018年至2020年,公司广告业务营收分别为1.72亿元、7436.68万元和1509万元。

转型酒业,凉露酒折戟

在虫草和广告业务上均失利的青海春天,试图通过进入酒业自救。在没有任何酒业背景的情况下,青海春天通过收购的方式入局。

2018年3月7日,经董事会审议通过,青海春天向关联方西藏正库投资有限公司以3385万元收购了听花酒业100%股权。当时的审计报告显示,截至2017年年底,听花酒业资产总额为386.91万元,负债总额1.15万元,公司所有者(股东)权益为385.76万元,营业收入为0元,净利润为-114.23万元。

用3385万元买下标的并不优质的听花酒业,青海春天一开始看中的是前者旗下的一款低端凉露酒。

这款每瓶不到30元的小瓶白酒的推广方式,也与之前的虫草含片推广如出一辙。据2018年年报显示,该公司一年花费6777.21万元广告费,将凉露酒推上CCTV,各大网络平台以及线下广告牌。但当年,凉露酒仅实现2510.62万元收入。或因销量不佳,该公司随后逐渐放弃凉露酒的推广,现在该产品在线上线下都鲜见。

而到了听花酒时代,青海春天的推广方式也能看到之前的产品推广的影子。该公司在2021年1月,曾发起了一场“中医理论指导白酒健康化研讨会”,称听花酒业传承了白酒优势特点,以中医药性理论为指导,创立白酒制化增益生津自养体系。同时,听花酒业还在会上发布了《饮用听花酒对成年男性身体技能影响的探索性研究》结果简报。

押宝央视女足亚洲杯,也能看到青海春天在虫草和凉露酒时代,靠重金投广告以博销量的方式。

业内人士分析认为,随着消费者愈发理性和成熟,靠重金投广告提升白酒销售的时代已经过去。保证产品质量,并给出准确的产品定位,才有在市场上占有一席之地的机会,听花酒能否最终能否打响名头还需时间检验。

股民福利来了!送您十大金股!点击查看>>