市场行情回顾:

上周主要指数波动加剧,整体仍维持震荡,赛道股修复力度较大,几大主要指数涨跌分化,其中上证综指下跌1.13%,沪深300下跌1.67%,上证50下跌2.76%,创业板指上涨1.03%。行业方面,上周涨幅居前的行业为:电力设备及新能源、国防军工、电子;下跌居前的板块为:建筑、建材、传媒。

基本面回顾:

国内方面,国家发改委、中央网信办、工业和信息化部、国家能源局近日联合印发文件,同意在多地建设国家算力枢纽节点,并规划了10个国家数据中心集群,标志着“东数西算”工程正式启动。随着菏泽、南宁等地降低首付比例,部分城市如延吉、安徽等地出台了购房补贴政策,广州等地下调房贷利率,各地房地产宽松政策正加速出台,但从节后复工复产节奏来看表现仍较弱,地产投资销售数据同比预期仍在低位,稳增长的具体效果有待进一步观察。国内疫情压力仍在上升,香港疫情突然爆发并逐渐失控,防疫形势仍然严峻。

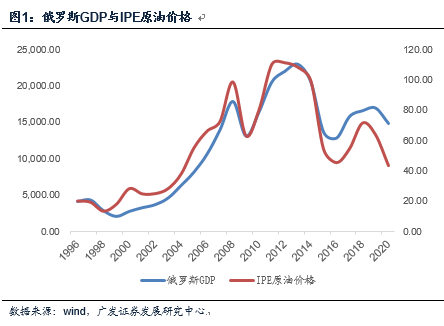

国外方面,俄罗斯采取军事行动,乌克兰紧张局势加剧,西方国家已经并将持续对俄罗斯给予经济制裁,原油、铝、黄金等国际大宗商品持续走高,全球资本市场走势疲弱,加速延续了前期的跌势,俄罗斯RTS周内跌幅一度超过50%,欧美、香港股市也出现了较大幅度的调整。

市场观点:

1月份天量社融数据同比高增预示着拐点到来,但稳增长较大的政策力度向实物工作量的转换仍待观察,稳增长压力仍大,预计宽货币、宽信用仍是接下来政策方向,国内货币政策将保持合理充裕,利好权益类资产,同时也制约了国内无风险利率的上行空间,美联储加息并不会成为国内资产表现的强约束。价值板块率先企稳后,成长板块近期修复较快,以宁组合为代表的高景气赛道表现较佳,但从公募基金发行情况来看,增量资金入市节奏较慢,市场存量资金博弈导致二八分化仍为常态,市场磨底震荡或将延续。从板块配置来看,医药、新能源、半导体、军工板块短期反弹力度较大,后续延续动能或需新的基本面数据支撑;受益于跨周期调节政策的银行、建筑、建材、地产等稳增长板块在经过近日估值调整后或有表现。困境反转相关的机场、航空、旅游、酒店、生猪养殖等板块仍值得关注。