中国基金报记者 吴君

做投资十余年,丹羿投资执行合伙人、投资总监朱亮一直推崇的是斯蒂芬·加里斯洛夫斯基在《投资丛林》说的话:“选择好的非周期性的股票,长期奔跑在投资的高速公路上。因而,在全世界我可以选择的几万只股票中,我真正需要看的最多只有50只。”

秉持“长期视角,早期介入,寻找十年后的茅台”的投资理念,聚焦消费、科技、医药三大板块,潜心耕耘,朱亮“公奔私”以后取得了较好的投资业绩。他获得了第八届中国基金业英华奖三年期最佳私募投资经理,丹羿投资也荣获2021中国私募基金英华奖50强。

展望市场,朱亮更看好今年结构性的市场机会,在长期的维度中着眼于以下的布局:后疫情时代逐步复苏的线下消费机会,新能源汽车中的智能化方向、国内软件SAAS的发展机遇。

终局思维寻找十年后的茅台

聚焦好赛道、好公司、好价格

2001年从上海交通大学计算机专业毕业,朱亮先进入了一家软件公司,写代码、做产品经理;2006年7月他加入国金证券,成为计算机行业分析师;2008年7月加盟华宝兴业基金,开启七年公募生涯。他管理的华宝先进成长、华宝新兴产业,在任期分别取得180%、110%左右的收益率;2015年A股开启一轮牛市,朱亮也选择“公奔私”,创立了丹羿投资。

“用终局思维,早期介入,寻找十年后的茅台”,这是丹羿的投资思想。“我们希望站在十年的维度上,去看一家企业未来能不能成长为像茅台一样伟大的企业,如果能找到,我们希望能在它成长最快的青春期就去介入。”朱亮告诉记者,2017年丹羿有个重大转变,从过去重赛道轻公司的偏中短期做法,转移到重公司轻赛道的长期投资理念,找到3-5年的长牛股,构建组合。

因此在选股思路上,他定义了三好原则,好赛道、好公司、好价格。首先是选择一个好的赛道,市场空间要足够大,水深才能出大鱼。“只有千亿、万亿级的市场,才可能诞生几千亿或几万亿市值的公司,一般2C偏消费的行业空间会更大一些。比如食品饮料,还有医药里的医疗服务、高端制造里的新能源车产业链、科技里的软件或半导体、消费电子中的汽车消费电子等终端市场会很大。”

再者,要去寻找差异化竞争能力特别强的公司。朱亮说,如果一个企业可以做到人无我有、或者人有我优,就能够在激烈的市场竞争中吃掉对手的份额,实现挤压式的增长,或者说它在一个较长的时间维度内,能够实现持续增长的确定性较高。“我们希望找到一超多强的公司,能够走得比较远,最好就像茅台、苹果或者特斯拉等公司,品牌远远领先别人。当然在不同行业其商业模式映射到的关键点是不一样的。比如消费品的竞争要素在品牌和渠道,科技品更关注技术水平,工业品更看重成本。”

还有估值方向,朱亮表示他更关注市值这一指标,要求企业未来5年有三四倍的成长空间,10年有十倍的空间。“我们更喜欢那些处于上行周期或戴维斯双击的公司,它往往能够超投资者的预期,也会超管理层自身的预期,在不断超预期的时候,它的估值会不断提升,迎来双击。反过来要避免戴维斯双杀,要特别注意公司从成长阶段走入成熟或下降周期,避免买到下行周期的企业。”

朱亮平时喜欢看企业传记,比如星巴克的《将心注入》,讲耐克创始人的《狗鞋》。从这些书里可以看到,一家伟大的企业是如何长大的。在企业发展的关键点,管理层在企业战略、经营战术上如何抉择、克服困难。“我们去调研上市公司也是如此,看企业家讲话的内容和气场,一些模糊的东西和感受,对投资很重要。优秀的企业有一些特质,在它很小时就能看出来。”

关于风险控制,朱亮坦言当时刚“奔私”就碰到股灾,尽管产品仓位不高,但也随着大盘一路下探,引起了不小的回撤。“当时是我做投资那么多年最大的一次回撤,给我的教训是永远不要把自己推到悬崖边上去。私募产品一定要做安全垫,安全垫期间仓位不能太高,首先要活下去。第二,遇到大的系统性风险或者股票太贵时,一定要减仓。比如2018年我们把产品仓位从七八成减到三成。第三,在行业上要进行一定的分散,避免单一行业或风格的风险。第四,要选一些好的股票,在市场不好的时候,好的股票还是比较抗跌的,因为大家愿意在下跌过程中去加仓优质公司。”他说。

朱亮对公司发展的想法是,不以规模为导向,以业绩为导向,要做成一家精品私募机构。

今年流动性和政策营造较好市场环境

看好汽车智能化、消费复苏和软件公司

整体来看,朱亮认为,未来一两个月市场可能还是处于一个偏震荡的格局,2月以来,外部地缘政治风险升温,叠加美国3月的加息、紧缩货币的举措,都加剧了全球资本市场的波动。但是由于中国经济逐步减速,去年底的中央经济工作会议以及政治局会议提出今年要稳增长,国内无论从货币还是财政政策看,都是比较宽松的,“今年国内的流动性和积极的财政政策,都给股市营造了一个相对较好的环境。我们认为,市场不太可能出现像2018年这样的熊市,但是必须要承认,经过2019到2021年三年的上涨以后,以茅指数为代表的消费类资产和以宁组合为代表的新能源、半导体资产,整体估值处于一个相对较高的位置。”

朱亮表示,目前大部分消费类资产由于经济处于下滑阶段和疫情的影响,导致复苏的斜率比市场预期的要低,可能还要在底部徘徊;而宁组合的公司调整的时间还比较短,可能暂时不会有太多增量资金进入。“我们或许还要等待几个月,去观察整个经济在国内的货币和财政政策的刺激下,能不能见底回升,到二季度我相信可能会有一个更好的判断。”

关于今年A股市场结构性机会,朱亮主要关注几个投资方向:一是汽车的智能化。经过过去几年的高速增长,全球的电动车已经是一个不可逆转的趋势,2021年股票市场上表现更多是电动化的机会,宁组合为代表的锂电及相关产业链公司都有不错投资收益,“电动车在国内的渗透率达到20%多,全球接近10%。如果说电动车的上半场是电动化,我们认为,智能化将是电动车的下半场。电动车的智能化配置应用较多,比如智能座舱、智能驾驶等,而智能化的标的在市场上涨幅还没有那么大。在电动车的浪潮中,中国的企业比如比亚迪、蔚小理,他们比在燃油车时代来说,占据了更好的位置;同时特斯拉也在中国建厂,将它的供应链向中国迁移,这些都给中国的汽车零部件企业,包括汽车电子企业带来更多机会。”

二是疫情结束后线下消费的复苏。今年已经是疫情第三年,从海外来看,很多国家打完疫苗以后,逐步放松对疫情的控制。今年国内疫情控制住的概率比过去要大很多。一旦疫情控制住,很多线下消费的场景就可能被解锁,同时如果经济到二季度能够看到见底回升,整个消费者的信心以及实际收入逐步抬升以后,线下聚集性消费领域将迎来更多的机会。

三是中长期看好一些偏软件类的公司,特别是SAAS赛道的机会。过去5-10年美股除了FANG组合涨幅巨大以外,SAAS公司也涨了10倍以上。相比美国,中国软件投入及SAAS占比都相对较小,未来有很大的增长空间;另外,2020年7月以后这一类软件股见顶调整,到现在经历了一年半多,其估值也回到了历史中枢的位置,再叠加今年国内一些数字经济的政策提出,可能很多企业项目的落地会比以前加快。所以这一板块也是我们未来重点关注的方向。

此外,关于医疗服务行业,自医保控费、集采以后,仿制药过去几年连续下跌,但是医疗服务CXO这类偏消费类的资产,本身景气度较高,同时受到疫情影响,收纳了很多转移到中国的海外订单,所以过去两年走势强劲。但同时因为过去的众星捧月,其估值已经透支了未来几年的增长预期,所以在受到一些负面因素影响后(如CDE新政的出台),股价从去年的四季度开始跌落,他表示,“站在这个位置,我们觉得,CXO的估值进入了一个合理中枢的范围,但是能否值得投资还要观察。因为有些公司被美国加入负面清单,去年订单增速是一个相对高点,未来增长变慢可能估值会趋势性下降。还有受集采影响的医疗器械等高值耗材,其复苏的斜率,还需要看一下再做决定。”

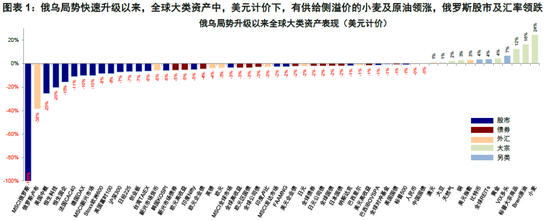

对投资而言,朱亮称,经过这段时间市场的急速下跌,最坏的时候已经过去,剩下的只需多一份耐心,等待右侧击球的窗口。“我们认为右侧信号可以从两方面来观察:从宏观看,俄乌局势缓和,油气等大宗价格的回落;从微观看,企业经营受通胀负面影响较小,一二季度业绩能够兑现。市场向好的基本面依然没有改变,在稳增长的背景下,光明总会到来。”

投资避险工具看这里,低风险理财、7%+收益、0手续费>>