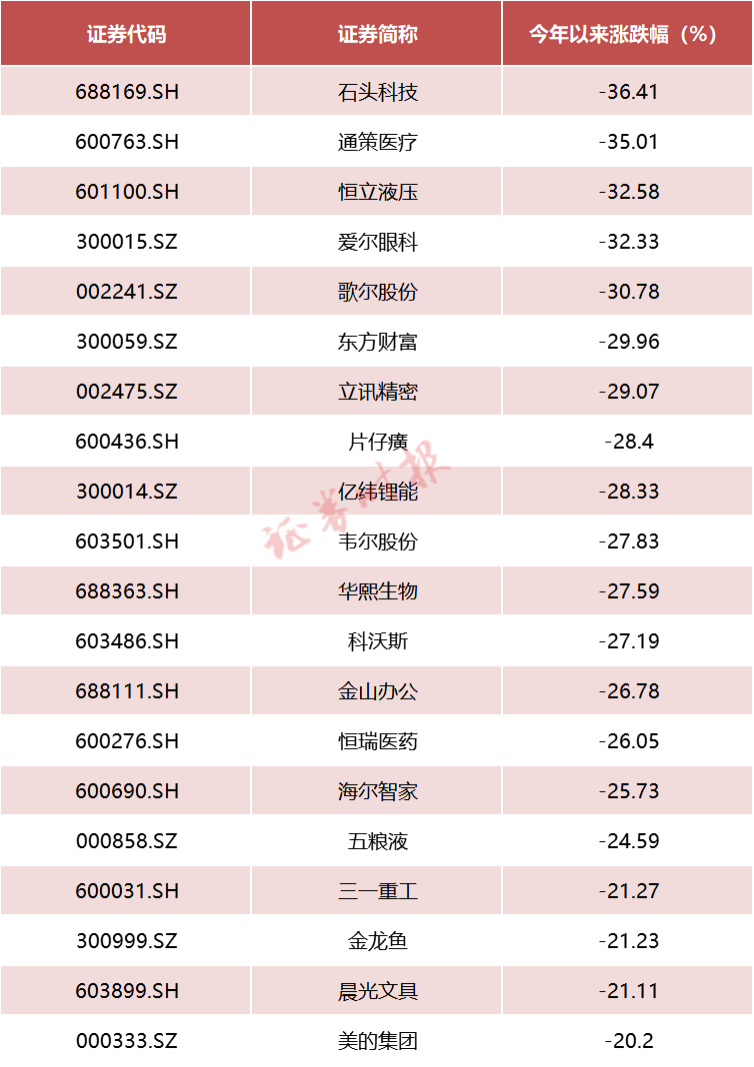

01

富国观点

宏观情况

1-2月全国规模以上工业增加值同比增长7.5%,1-2月固定资产投资同比增12.2%。1-2月社会消费品零售总额74426亿元,同比增长6.7%。全国房地产开发投资14499亿元,同比增长3.7%;商品房销售面积同比下降9.6%。

从以上数据中可以看出,得益于能耗双控的监管转变和短期放松,叠加“就地过年”稳岗留工,采矿业和汽车制造业的生产得到快速恢复,高耗能产品用电量有所回升。基建投资同比跃升主要得益于今年政府债提前发力;制造业受益于汽车销量和产量的回升,投资也在加码;房地产投资、成交面积均在底部,预计未来会有支持房地产发展的政策进一步出台。

整体来看,今年以来国民经济恢复好于预期,消费、生产和投资增速均出现反弹,对于今年完成5.5%GDP增长目标有较大信心,但是值得注意的是房地产仍在收缩,国外局势不利,国内为完成稳增长目标,有望进一步出台政策加大降息力度和监管放松程度。

近期市场

上周上证指数-1.77%、深圳成指-0.95%、创业板指+1.81%;板块表现,本周申万一级行业中,房地产、煤炭、建筑装饰行业涨幅居前;电力设备、国防军工、计算机行业跌幅居前。

在A股、港股市场出现持续大幅下跌、上证综指即将跌破3000点之际,金融委和多部委发声稳市场召开会议,回应了一系列市场关切的问题,包括宏观经济、房地产、中概股、平台经济、香港市场等,会议精神极大提振了市场信心,A股和香港市场在消息发布前后出现了大幅上涨。此外,外围方面美联储加息落地、俄乌局势传递了乐观进展、中美审计监管合作会谈等,都很大程度上缓解了此前市场的恐慌,稳定了前期诸多利空影响下的市场情绪,同时使行情出现了连续两天的快速反弹。

虽然今年全球经济可能面临战争、滞胀、货币周期转向等问题,市场还仍然存在不确定性;但是,A股、港股市场估值水平已经进入历史最低区间,中长期投资价值已经显现,是中长期资金入市的好时机。

市场展望

当前市场负面因素影响在减弱,国内延续宽货币、强化宽信用的政策环境或将成为A股市场情绪修复的强心剂,行情在反复震荡中逐步构建底部形态是大概率事件,部分板块的配置价值开始凸显。

配置方向建议关注稳增长和消费两条主线:稳增长方面,考虑到今年财政支出的扩张及稳经济的要求,稳增长方向的建材、房地产、银行有望受益;消费方面,今年消费有望得到恢复,新版《新冠诊疗方案》推行分类收治,线下消费需求有望恢复,建议关注白酒、医药、家电、航空、机场等行业。

02

机构看市

本周“机构看市”栏目为您送上的是星石投资的《加息靴子落地,暂无近忧》。

北京时间3月17日凌晨,美联储公布货币政策声明。由于这是美联储自2018年以来的首次加息,叠加俄乌冲突加剧海外市场“类滞胀”预期,市场对此次议息会议尤为关注。

01

加息靴子落地,缩表有待观察

由于鲍威尔在3月2日听证会上明示3月加息25bp是合适的,发布会前市场已经形成一致预期,本次加息25bp符合预期。相比3月加息幅度,美联储关于加息节奏和缩表节奏的表述可能对资本市场的影响更大。

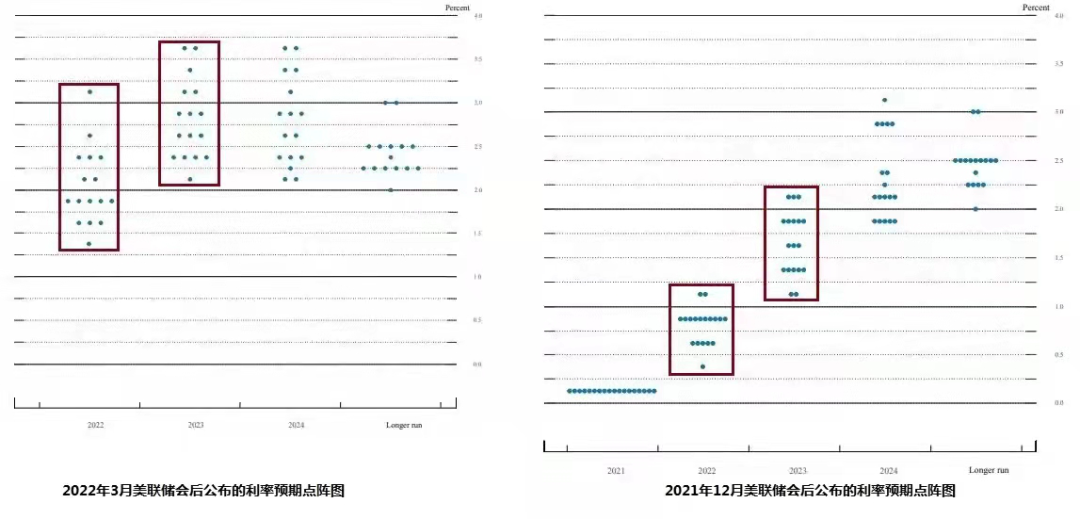

3月点阵图显示,2022年全年加息次数较2021年12月大幅上升至7次,且鲍威尔在会后新闻发布会上表示存在后续加息幅度加大的可能性,即保留了单次会议加息50bp的选择。

资料来源:公开网络

资料来源:公开网络关于缩表,鲍威尔预期最快将于5月开启且节奏快于上一轮,但未公布其他具体细节,预计在4月公布的议息会议纪要上将公布更多的细节。

02

经济预测和金融市场均表现出“类滞胀”特征,加息次数或不及预期

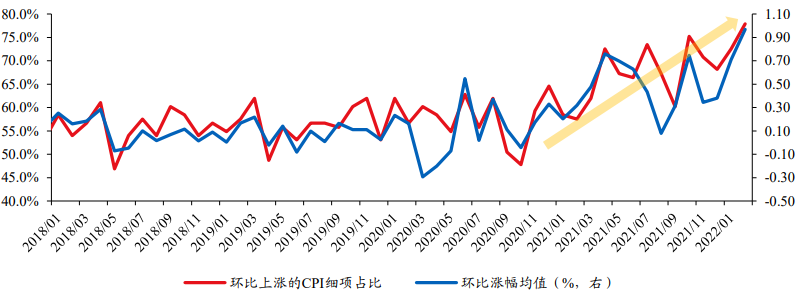

目前尚未看到通胀回落的拐点,但美国经济似乎也有放缓的迹象。2月美国CPI继续爆表,价格上涨的范围和幅度也有所增加。从季调环比数据来看,在113个CPI细分项中,2月约78%的细分项,平均涨幅约为1%,均较历史数据有较大提升。

本次美联储PCE预测也由2021年12月的2.6%上调至4.3%。同时,美联储此次大幅下调2022年度GDP增长预期1.2个百分点至2.8%。

资料来源:华创证券

资料来源:华创证券虽然目前“治理通胀”是美联储的当务之急,但绝不意味着经济增长不再重要。在俄乌冲突等不确定因素的影响下,美国经济是否具有强劲动力还尚未可知。

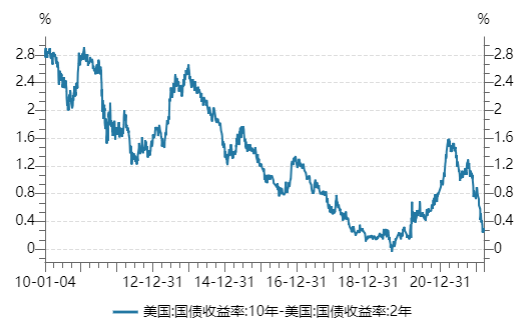

虽然鲍威尔认为经济衰退的风险不大,但市场或已经开始交易衰退预期。本次加息靴子落地后,2年期美债收益率上升10个bp达到1.95%,10年期美债收益率上升4个bp达到2.19%,期限利差仅为0.24%,暗含美债曲线存在倒挂风险。

资料来源:Wind

资料来源:Wind03

加息对A股压制已经缓解,国内股市迎来“政策底”,反弹可期

对于全球资本市场而言,本次美联储并未表现出超预期的鹰派,市场关于全球流动性担忧将得到缓解。3月16日美股三大指数均收涨。

对于国内股市而言,美联储加息靴子落地,国内货币政策仍“以我为主”处于放松窗口期。目前国内股市中信心比黄金重要,本次金融稳定发展委员会召开专题会议对经济形势和资本市场问题进行研究可以被理解为“政策底”,此时对A股市场不应持悲观态度。

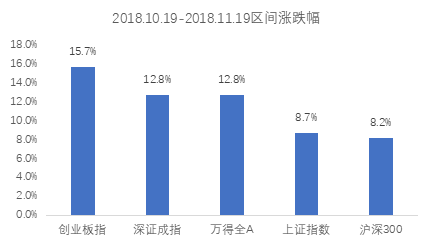

2018年10月19日,刘鹤副总理对当时经济金融热点问题接受采访,表达了对国内经济和股市的信心和对民营经济发展的肯定。

后续在金融委的领导下,人民银行、银保监会、证监会以及上交所、深交所、基金业协会等部门相继表态,当时也被认为是“政策底”的信号。从股市反应来看,2018年10月刘鹤副总理发言后的一个月内,宽基指数均有不错的表现。

资料来源:Wind

资料来源:Wind03

一周热点分析

专题:美联储加息周期正式开启

事件:

3月17日,美联储议息会议将联邦基金目标利率上调25bp,正式开启加息周期。美联储预计2022年将加息7次,将基准利率调整至1.9%。美联储预计,2022年美国经济增速为2.8%,下调1.2个百分点,PCE通胀率为4.2%,上调1.7个百分点,失业率维持在3.5%不变。

点评:

本次美联储如期加息25bp,符合市场预期。美国通胀主要是供应链危机导致进口价格上涨叠加量化宽松导致内需旺盛,两方面因素推动物价上涨。在经济暂时健康,就业稳定的背景下,解决通胀是美联储的当务之急。在加息作用下美国经济增速将放缓,不排除在下半年进入滞涨阶段。在全球经济发展受阻叠加各国央行加息预期,欧洲等国央行或于年底跟随美国进行加息缩表,因此股市存在较大下行压力。同时,人民币的贬值趋势的形成还需视中美的经济增长情况而定,合理程度的贬值,有利于发挥出口作用托底经济。