市场延续磨底,“稳增长”仍是主题

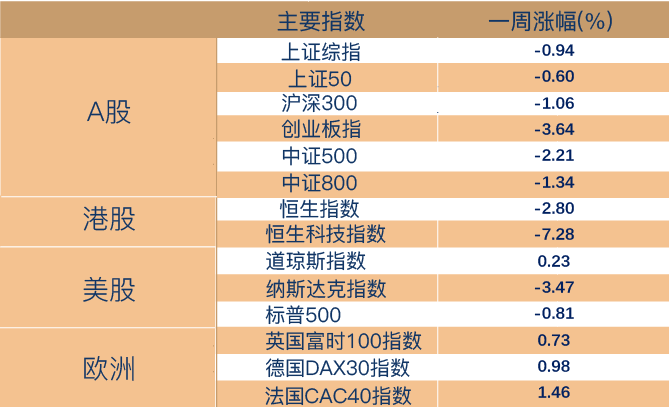

上周市场维持底部震荡,上证综指和创业板指涨跌幅分别为-0.9%和-3.6%,其中,稳增长板块表现相对亮眼,建筑装饰(+6.1%)、钢铁(+4.0%)和建筑材料(+3.9%)等行业涨幅靠前,而电力设备(-4.7%)、电子(-4.7%)和计算机(-4.5%)等新兴产业调整幅度较大,市场跷跷板效应明显。

总体来看,市场短期的聚焦点在于疫情影响、政策应对以及海外流动性收紧。

从疫情影响来看,本轮疫情反复进一步增加增长压力,3月份的仓储物流指数创下两年以来新低,疫情防控影响仍在发酵。

从政策应对来看,考虑到“经济新的下行压力加大”,货币政策的进一步宽松更具确定性,财政发力也会更为积极。

从海外变化来看,外围复杂性进一步上升或对我国政策应对形成制约,中美利差收窄至3bp,谨慎境外资金的波动。

综合来看,短期A股市场的确定性方向仍在国内“稳增长”,中期来看,市场或仍将受到美联储加息、全球高通胀以及国内宏观经济基本面压力的影响。

(数据来源:Wind,截至2022年4月8日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:Wind,截至2022年4月8日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)一周热点回顾

美联储释放鹰派信号,加息预期再度升温

4月6日,美联储公布3月货币政策会议纪要,要较预期更加鹰派,进一步巩固 5 月份可能加息 50bp 并开始缩表的预期。

会议纪要显示,美联储最早或在5月启动缩表(possibly as soon as in May),与会官员“普遍同意”每月缩表规模上限最高可达950亿美元;“许多”与会官员倾向在今年剩余的议息会议上,进行一次或多次50个基点的加息。

纪要用大量篇幅阐述了高通胀和供应链冲击的风险,并提到如果不是由于俄乌冲突所存在的不确定性,很可能3月就将加息50BP。联邦基金利率期货最新数据隐含 5 月、6 月、7 月分别加息 46bp、47bp、40bp 的预期,预计今年共加息 245bp,与一周前基本持平。

一周资金追踪

上周市场成交回升,外资流入“稳增长”板块

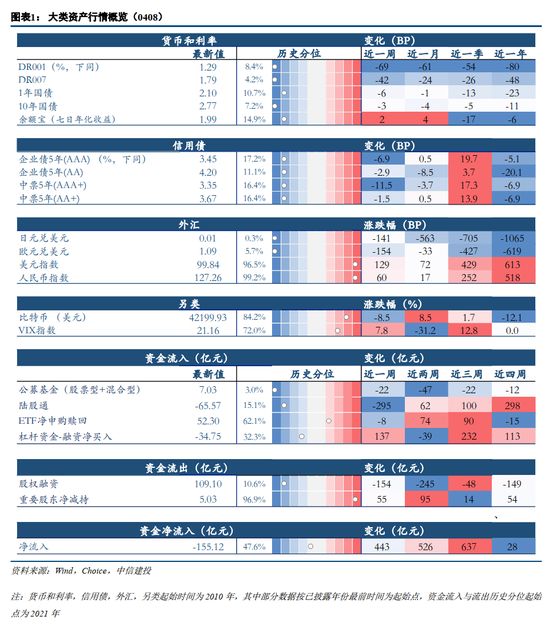

上周A股日均成交额为9370万亿,较前一周有所回升,融资资金成交占比7.28%,陆股通成交占为9.53%。

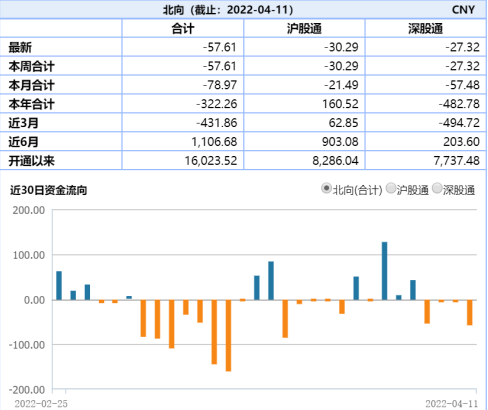

北向资金上周净流出66.57亿,其中沪股通净流出8.08亿,深股通净流入57.49亿。

具体行业方面,上周仍有多个板块获北向资金净流入,包括银行、电力设备、建筑装饰、公用事业、建筑材料等“稳增长”方向,其中净流入最多行业是银行,接近30亿,电力设备的净流入超过10亿;净流出最多的行业是医药生物、交通运输、电子、汽车、有色金属,其中医药生物的净流出超过20亿。

(数据来源:博道基金,截至2022年4月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:博道基金,截至2022年4月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。) (数据来源:wind,截至2022年4月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

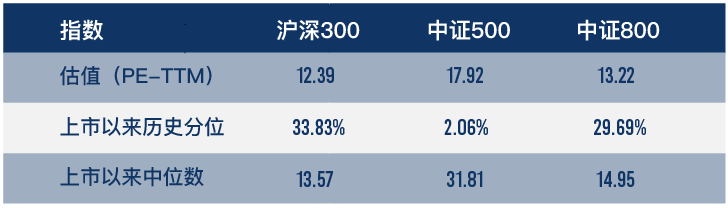

(数据来源:wind,截至2022年4月8日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)上周市场震荡下跌,截至上周五,沪深300指数上市以来估值历史分位数为33.83%;中证500指数估值历史分位数为2.06%。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。