来源 中金

在岸人民币对美元站上6.40 4月19日下午开始,美元/离岸人民币一改4月中旬以来的6.38附近的横盘趋势,开始持续向上突破,于18:30左右突破6.40重要关口,并于次日凌晨触及到6.42的高位。在岸人民币方面,4月20日的美元/人民币中间价设在6.3996,高于彭博的市场预测均值6.3895约100个基点 (图表1)。在20日的早盘交易中,人民币对美元一度摸高至6.41的水平,这是今年年内在岸人民币汇率首次站上6.40的关口,也是自2021年10月19日以来,在岸美元对人民币汇率首次触及6.41的水平。

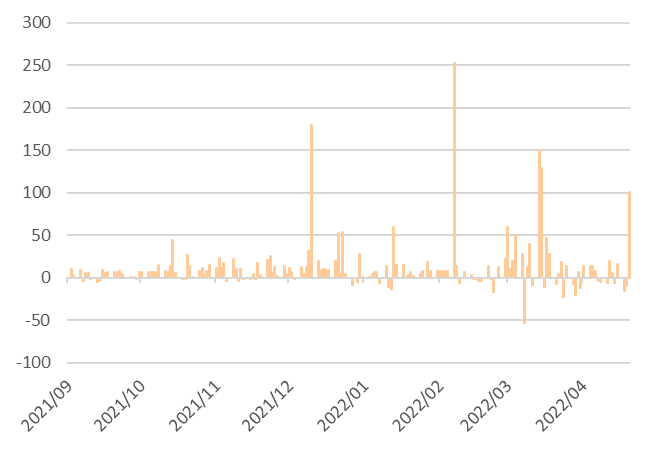

图表1:人民币中间价与市场预测的偏离程度 (点)

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部美元/人民币快速上行的短期触发因素:①关键点位的突破、②强劲的美元、③月中旬的购汇客盘

有关昨天的美元/离岸人民币汇率的快速走强,我们认为主要原因或为以下三点:①关键点位的突破:6.40为美元/离岸人民币的重要整数关口的同时,亦为200均线的重要位置,该点位的突破,意味着此前的横盘局面的结束,这可能引发了交易层面对于人民币汇率开启一轮波段行情的押注;②强劲的美元:近期,伴随美联储加息预期的进一步加强,美元指数进入4月后持续攀升,4月以来的15个工作日中,美元指数实现13个工作日上涨,成为4月以来的最强货币。4月19日午后,美元指数走出一波冲高行情,盘中突破了101。在美元指数强势的带动下,包括日元、韩元、新加坡元在内的主要亚洲货币对美元都出现了下跌,离岸人民币汇率受到了波及;③月中旬的购汇客盘:历史经验显示进口商的购汇期间集中于当月的15-20日期间。近期伴随能源价格的高位停留,进口商的购汇金额有所增加。能源等进口商的购汇客盘可能是驱动短期人民币汇率变化的驱动因素。

美元/人民币快速上行的基本面原因:经常收支与金融收支的变化

排除短期交易性因素,汇率的中期变化是各种跨境资金交易的结果,这取决于国际收支的变化。从国际收支的变化看,人民币汇率的回调存在一定的基本面因素支撑。

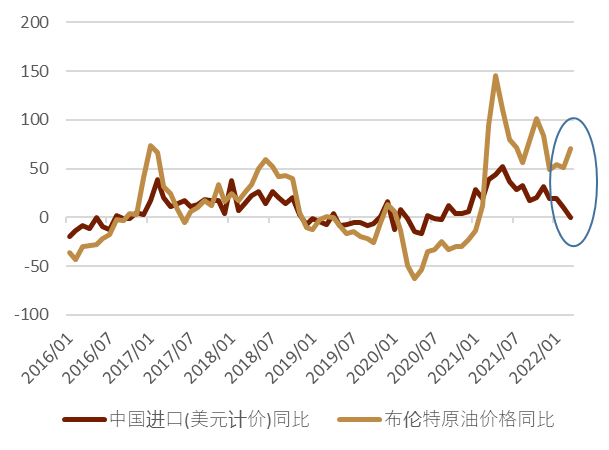

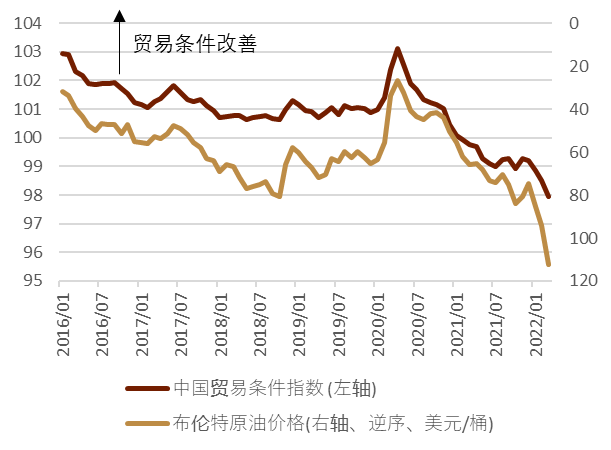

在经常收支方面,疫情以来的高贸易顺差或难以长期持续。受高基数效应的影响,我国的出口增速正在逐步放缓(图表2)。除了基数效应外,短期出口数据可能会受到国内主要城市疫情扰动以及海外供应链逐步回复的负面影响。中长期出口数据则可能会受到外部需求在主要国家货币政策正常化之后有所回落的影响。进口方面,我国为能源进口大国,进口金额与国际油价存在较高关联(图表3),虽3月进口大幅低于预期,但我们认为其结果受到部分特殊因素扰动较大,与国际油价同比出现了一定背离。今后,若伴随油价在高位的长期停留,我们认为进口金额会重新恢复强劲,从而带来购汇客盘金额的增加。另外,油价与我国的贸易条件之间联动较大(图表4),伴随着油价的上升,我国贸易条件可能受到一定程度的负面影响,从而对贸易顺差带来一定压力。

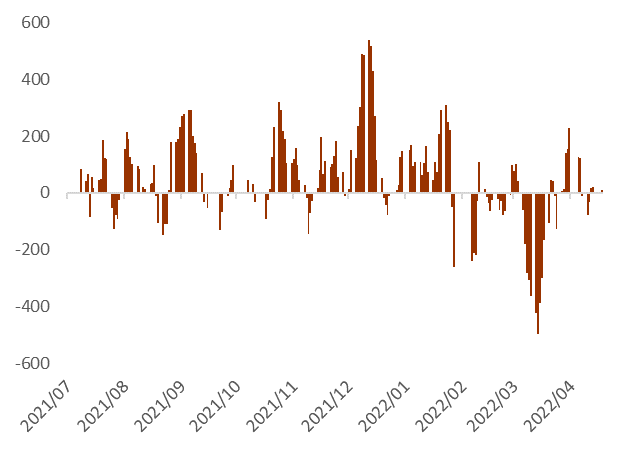

金融收支方面,在当前中美利差的迅速收窄乃至倒挂的情况下,短期跨境证券投资流出的压力有所增加。2-3月期间,境外投资者连续两个月减持中国相关债券、2-3月合计共减持1650亿人民币(图表5)。此外,3月期间北向资金亦出现了明显的净卖出(图表6),3月期间合计净卖出约450亿人民币。中美货币政策的分化预期可能会继续维持一段时间,跨境金融收支可能也会在此期间维持一个温和流出的状态。

图表2:美元计价中国出口同比的走势(%)

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表3:中国进口与国际油价在短期有所偏离

资料来源:彭博资讯、中金公司研究部

图表4:国际油价与我国贸易条件高度关联

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表5:境外机构的债券托管量月变化额(亿元)

资料来源:万得资讯、中金公司研究部

图表6:北向资金成交统计 (亿人民币、过去5个工作日合计)

资料来源:万得资讯、中金公司研究部

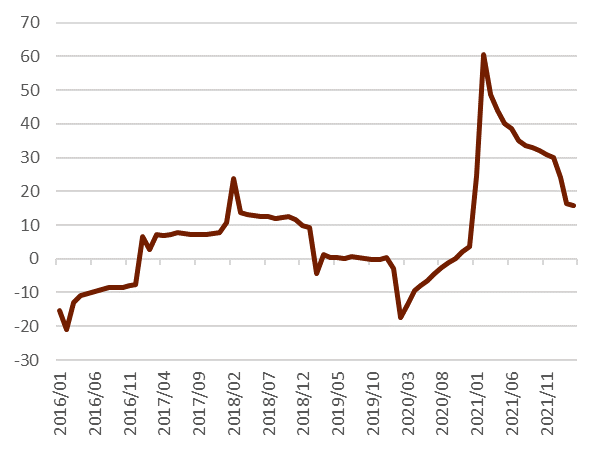

美元/在岸人民币今后短期看点:关注200天均线的重要技术点位

在短期交易的维度看,我们须关注美元/人民币汇率能否站稳6.4033的200天均线位置。如果在岸人民币对美元的收盘价能够连续2-3天站在200天均线的上方,那么在技术上就形成了突破。

我们对以往美元/人民币向上突破并站稳200天均线的走势做出了统计(图表7),在2010年以后人民币对美元汇率5次站稳200天均线的情形中,7个工作日之后美元/人民币平均上行幅度约为537个点(中位数288个点)、14个工作日之后平均上行幅度约为663个点(中位数530个点)、30个工作日之后平均上行幅度约为980个点(411个点)。

当然,这其中包含了2018年中美贸易摩擦期间的特殊情况。如果排除2018年的情形,美元/人民币站稳200天均线后的短期上行幅度会相对温和,基本在500-1500点之间。因此,按照过去的经验看,人民币汇率在短期站稳200天移动均线之后大概率可能会走一个温和贬值的行情,短期目标在6.45-6.55的范围内。

图表7:美元/在岸人民币向上突破并持续站稳200天均线的历史统计

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部美元/在岸人民币今后中期看点:中美基本面和美元指数的变化

在中期,我们须关注影响人民币汇率走向的一些重要因素:如美元指数和中美经济和货币政策预期的变化。我们认为,有两个点值得关注:

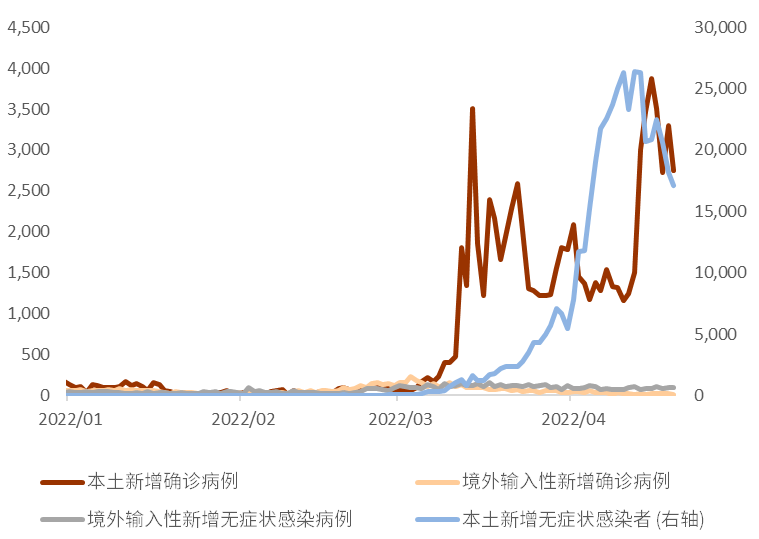

①国内疫情的改善,4月中旬以来、全国疫情的状况有所改善,新增确诊患者与无症状患者的拐点皆有所出现(图表8)。若疫情所带来的扰动能在5月基本得以消退,那么中国的出口短期下行的压力将有所改善。疫情好转后,中国稳增长的发力将更为明确,下半年中国经济的预期将会大概率好转。而美国经济下半年在利率快速上行的背景下可能会存在更大的下行压力。这可能会改变当前中美经济基本面拉开,中美息差倒挂的局面。届时,我国金融账户外流的局面可能会明显缓解。这或有利于人民币汇率的中长期稳定。

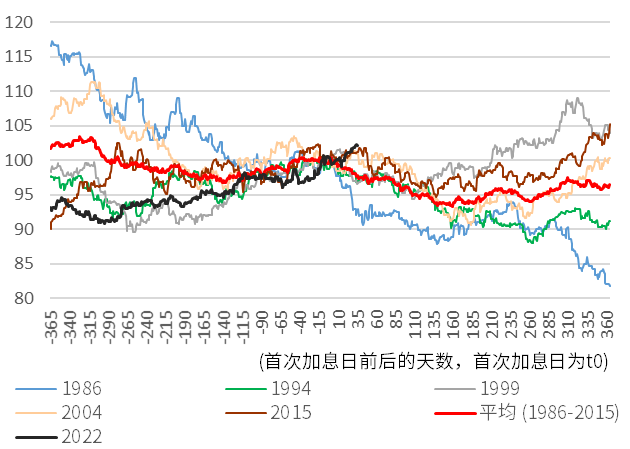

②美元拐点的可能性,近期伴随美联储加息预期的进一步加强,美元指数处于100以上的高位。以往、美联储初次加息开始后,市场就基本完成对其加息次数的定价,从而在美联储加息前后出现“买预期、卖事实”的结果,美元指数以往在加息开始后反而易走弱(图表9)。本轮加息叠加上了俄乌冲突带来的能源价格走高的扰动,市场对美联储加息预期定价的时间有所延长,进而导致了美元指数在初次加息后亦出现了明显上涨。若今后美国通胀有所放缓,以及市场对美联储加息预期的定价完成,则美元指数存在转向的可能。在2021年下半年以前,美元指数与人民币汇率之间存在较强的联动关系,美元指数的阶段性回调可能会缓解人民币对美元双边汇率的下修压力。

图表8:国内疫情状况

资料来源:万得资讯、中金公司研究部

资料来源:万得资讯、中金公司研究部图表9:美元指数在首次加息日前后365天的变化 (首次加息日的美元指数=100)

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部美元/在岸人民币的长期走向:均值回归

长期看,中国的经济基本面支持人民币汇率的估值中枢长期保持在合理均衡的水平上基本稳定。这就意味着,人民币既没有长期贬值的基础,也没有长期升值的基础。在短期弹性增加,双向波动加剧的背景下,人民币汇率中长期仍会有均值回归的逻辑。从美元对人民币双边汇率看,从2015年811汇改至今的平均价格水平在6.65-6.70之前(图表11)。当前人民币的汇率水平仍处于偏强一方,今后长期存在向中枢回归的可能性。从实际有效汇率的维度看,国际清算银行计算的人民币实际有效汇率在2月末的水平在132.21的历史最高水平(图表10),而过去5年的平均水平在124.06。即使考虑今年中国的通胀比贸易对手的通胀更低(通胀差会让实际有效汇率修正一部分),在均值回归的逻辑下,名义汇率也应有所修正。

综上所述,我们认为人民币汇率短期在突破重要技术点位之后会有一定的走弱压力,但压力相对可控。中长期看,我们继续维持人民币汇率向长期均衡水平逐步均值回归的观点,预计年底的美元/人民币汇率预测依旧为6.65 。

图表10:国际清算银行的人民币实际有效汇率(REER)处于历史高位

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表11:人民币对美元双边汇率当前处于2015年汇改以来平均水平的强方

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部丁瑞, CFA与王冠,CFA对此报告亦有贡献

本文摘自:2022年4月20日已经发布的《如何看待近期人民币汇率贬值?》

李刘阳 SAC 执证证书编号:S0080121120085

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>