摘要

4月末A股市场在国内外压力共振下出现了一轮快速的调整,投资者信心进一步转弱,好在五一节前最后一天政治局会议的召开提振了市场信心,上证综指也重新站上3000点。近期海外最重要的影响来自于美联储收紧预期再度加码,美元的持续走强给全球资本市场均带来压力。国内层面的压力则主要来自于疫情,尽管吉林和上海的状况在有所好转,全国其他地区的点状散发情况却仍在持续,市场担忧再度出现类似上海封控对经济的冲击。从去年12月至今,市场的调整幅度已经堪比2018年,但调整时间还要短于2018年。当前市场最重要的问题在于快速的大幅调整后市场缺乏信心,而信心的重建依赖于疫情稳定后稳增长政策的发力,叠加就业压力,我们认为稳增长政策料将会加码。对市场而言,可能最坏的时间段已经过去,在政治局会议再次明确了经济发展目标及对市场所担忧的诸多问题都给出了积极的回应之后,市场有望在二季度逐步迎来拐点。

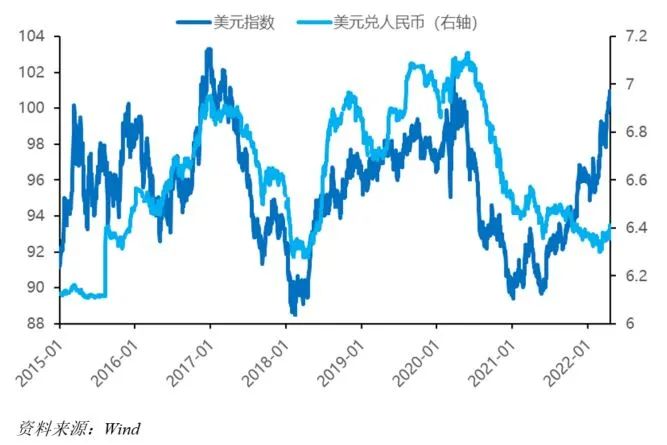

美国货币政策收紧是今年资本市场表现较差的重要原因。在5月美联储议息会议之前,货币政策收紧预期再度升温,在资金回流美国的趋势下,美元指数近期持续走强,全球股市等风险资产则出现大幅波动。4月末美元指数突破了2020年全球疫情初期的高点并正在接近2016年年底金融危机后高点。受近期美元快速升值的影响,人民币汇率显著走弱,离岸人民币汇率从4月中旬6.35左右已经快速贬值至6.6附近。历史上看,在美元走强以及大宗商品上涨的阶段,新兴市场国家肯定会遭受冲击。当前中国已经是全球第二大经济体,资本市场的体量足以应对国际资本流动的冲击,但正如欧洲和日本等发达经济体一样,资本市场短期仍会不可避免地产生波动。

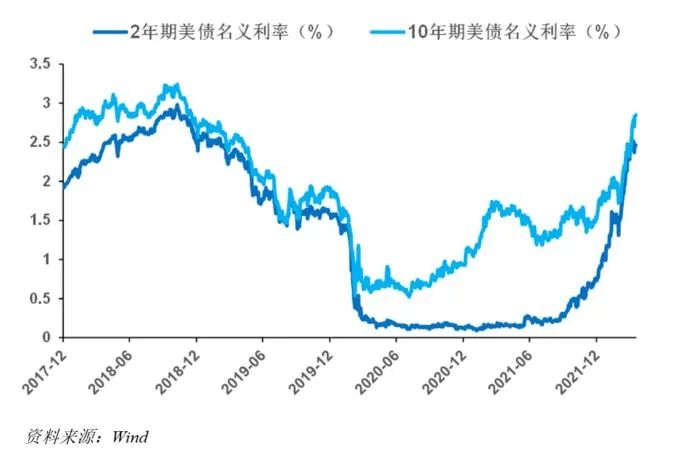

从去年12月开始,美联储货币政策收紧预期的快速升温以及随之而来的美债收益率快速上行是影响全球股市今年表现较弱的重要因素。美联储5月份加息50个基点已靴子落地,并宣布将从6月1日起缩减规模近9万亿美元的资产负债表。二季度或将会是美联储加息最快的时间段,但我们预计下半年不论是实际加息节奏还是市场预期都会有显著的修正。乐观看,后续美债以及美元对于中国资本市场的冲击将会明显缓解。

图 1:美元指数近期快速上行,人民币短期快速贬值

图 2:美债收益率自2021年12月开始快速上行

国内疫情持续点状爆发是四月市场加速下行的重要催化因素。尽管吉林和上海疫情已经显著好转,前期受上海疫情影响的物流也开始出现环比改善,但下旬北京疫情的散发加剧了市场对于再度出现大城市封控的担忧,也因此在月末出现了加速下跌。

疫情仍会是未来较长时间A股市场的重要不确定因素。我们预计国内再度出现类似于吉林和上海长时间封控的可能性并不大,但持续点状爆发的疫情以及因防疫原因的短期封控仍会对物流以及人员流动造成诸多不利影响,也可能会改变企业和居民的短期行为。出于对物流和临时封控的担忧,囤货行为不论是企业还是居民都是短期可以预期的选择。因此,我们预计类似于海外前两年发生的供应链扰动今年在国内会持续存在,而这无疑会加剧商品通胀。

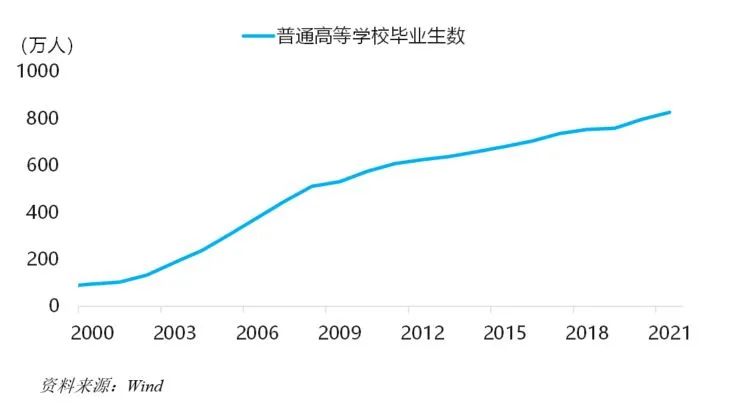

当前资本市场不缺流动性,市场疲弱的核心原因在于持续调整后市场信心的匮乏,政策调整会是改善信心最重要的手段。近期疫情造成国内经济长短期问题叠加,经济压力已经导致了需要重点关注就业问题。当前城镇调查失业率已经出现类似于2020年第一波疫情时的失业状况,而今年高校毕业生将首次超过1000万,这也将进一步加剧现阶段经济压力下稳就业的难度。

图 3:城镇调查失业率已明显上行,4月情况大概率进一步恶化

图 4:2022年预计大学毕业1076万人,较去年增加167万人

当前就业压力进一步凸显了更大力度稳增长的必要性,预计国内稳增长政策有望在5月开始进一步加码。不同于3、4月受疫情影响受到严重冲击的经济,预计5月随着上海疫情的缓解以及更大力度稳增长政策的发力,投资者需要开始关注接下来一段时间经济复苏的力度。如果全国物流能够在5月复苏,我们预计工业企业及物流行业均会出现一波抢工潮,而若工业企业能够快速复苏,那么当前市场悲观预期有望得到缓解。同时,由于未来全国点状的疫情爆发较难预测,这意味着物流很难快速恢复到完全正常状态,后续或可能持续面临供应链扰动,而进一步加剧通胀压力。

在4月末市场加速下跌之后,去年12月至今市场仅仅5个月的调整幅度已经超过了2018年,其中创业板指数最大下跌幅度已经达到40%,超过2018年4月至10月连续7个月的最大调整幅度。而新能源、半导体等主要成长领域的下跌幅度,也已超过2018年的可比板块。

图 5:2021年12月开始核心赛道快速调整,幅度已几乎与2018年相当

在年初至今各类利空因素冲击下,市场的快速大幅下跌导致投资者信心相对悲观,但在上证指数已经回落至3000点上下,且赛道股的估值水平明显修正之后,我们认为投资者现可更加乐观地看待未来市场表现。目前A股市场并不缺乏流动性,海外因素对国内资本市场的实际冲击也相对较小,而造成市场信心匮乏的主要因素还是对未来国内经济前景的担忧,因此能够改善投资者预期的最重要砝码是政策的调整。4月29日政治局会议关于国内经济的判断和定调对市场而言是非常积极的,同时也就市场所关切的重要问题都给出了有助于改善市场信心的回应。对市场而言,本次政治局会议是继3月16日国务院金融稳定发展委员会专题会议之后又一次明确的政策底,而且会议对平台经济的积极表态也有利于市场情绪的修复。后续,我们预判稳增长政策将会加码,市场也有望在二季度逐步迎来拐点。

内容来源:兴业基金研究部,数据来源:wind

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

我国证券市场发展时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

以上信息仅供参考,不是基金宣传推介材料,不作为任何法律文件。在任何情况下,本文中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。