白酒江湖中,洋河股份一直以行业“老三”的姿态存在。

在高端白酒市场“茅五剑”曾被称为“铁三角”,近年来,这一竞争格局被改写成“茅五洋”,这个“洋”就是洋河股份。

赶在“五一小长假”前,4月28日晚,洋河股份发布2021年度与2022年一季度财报。

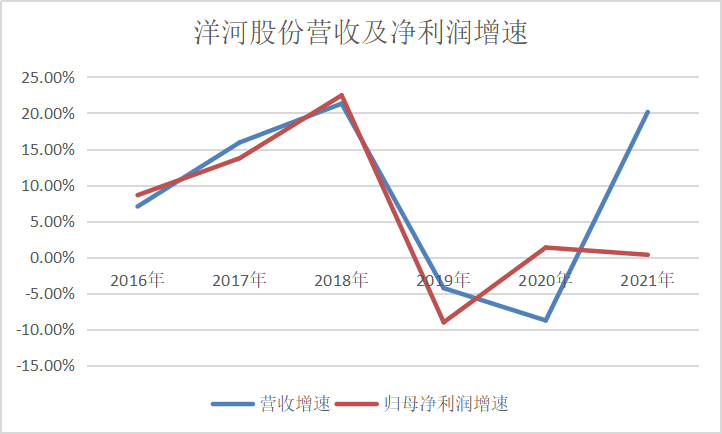

数据显示,公司2021年实现营业收入253.5亿元,同比增长20.14%,销售规模排在茅台和五粮液之后,依旧稳坐第三把交椅。

但问题也就出现在这尴尬的排位上。作为第三名,洋河股份相比于前面茅台和五粮液缺少品牌优势,却又要担心后面的品牌夺位,虽然洋河内部一直在积极求变,期内业绩也稳步提升。但“人无远虑必有近忧”,转型中的洋河日子并不好过。

被产品主导的经营周期

洋河股份旗下拥有“洋河”、“双沟”两大品牌,目前公司的产品主要有蓝色经典系列、珍宝坊、洋河大曲、双沟大曲等。

但回溯洋河股份发展历史可以发现,公司产品生命周期与经营周期高度重合,甚至是主导了洋河发展。

2003-2012年,在白酒黄金十年背景下,洋河营收复合增速57%。

2009年,5A级梦之蓝裂变为M3、M6、M9,战略上提前布局次高端以上价位,省内推广梦之蓝,省外推广天之蓝,天、梦逐步接续,为公司后来的增长积蓄了力量。

2012-2014年受到行业因素影响,白酒行业进入调整期,茅台价格天花板下滑,梦之蓝受损下滑,天之蓝保持稳定,海之蓝逆势增长。

2015-2018年,茅台复苏价格天花板打开,次高端价格带快速增长,海之蓝、天之蓝增长平稳,梦之蓝提速增长,公司产品结构快速上移。

2019-2020年,随着行业景气度回升白酒行业迎来新一轮上扬,但洋河营收却在此时开始下滑。

这两年,洋河股份的营收增速分别为-4.28%和-8.76%,作为对比茅台同期增速分别为15.10%和10.29%。

民生证券将洋河股份的业绩下滑归因为“产品组织、模式、激励的老化”,冰城公司系统性老化致两百亿体量“大船”降速。

数据来源:东方财富

数据来源:东方财富洋河股份也意识到了这些问题,并尝试从多个角度进行改善。

首先在组织层面:

2019年末洋河股份推行组织分立改革,将梦之蓝事业部(M6、M3)与海天事业部独立运作,解决了原本不同价位带产品由同一支队伍运作的问题;

2021年,双沟与贵酒销售体系独立,单独设立双沟销售公司与贵酒销售公司,全面分品牌运作,推进洋河+双沟双品牌战略;

同年底,公司召开干部大会,对安徽、上海、黑龙江、川渝大区的主要领导进行人事调整,推动干部队伍年轻化。

同时,管理层也做了一定调整:

2019年7月刘化霜上任苏酒集团贸易股份有限公司(销售公司)党委书记、董事长,全面开启销售工作调整;

2021年2月,张联东担任洋河股份有限公司董事长,6月起全面分管销售工作。

其次,洋河股份的营销系统也进行了调整:

过去洋河的营销系统是以厂方指导的体系,终端网点由厂商直控;

后调整为厂商一体化,根据经销商和厂商的资源和能力来决定谁来主导,如果区域市场上经销商有足够的资源和能力,就由经销商主导,公司做配合;

若经销商具备资金实力,但不具备资源实力,由公司做主导“操盘”。

最后为了激活团队,洋河股份还制定了新的股权激励计划。2021年8月,洋河股份披露第一期核心骨干持股计划,这是洋河股份上市以来的首个股权激励计划。

从股权激励分配的安排来看:

公司整个高层占比8.28%,三大核心领导张联东、钟雨、刘化霜分别持有总授予量的1%,价值约1000万元。而剩余的9.19亿份覆盖其他核心骨干5085人,占总激励的91.72%,人均可获得激励近20万元。

中泰证券在最近研报中指出:

洋河股份在内在机制改善方面正发生很多积极变化,以增强自上而下内生动能释放。

2021全年的营收大涨,与上述动作不无关系。

数字营销强化经营周期

白酒行业是典型的传统行业,近年来也刮起的“数字化”浪潮。

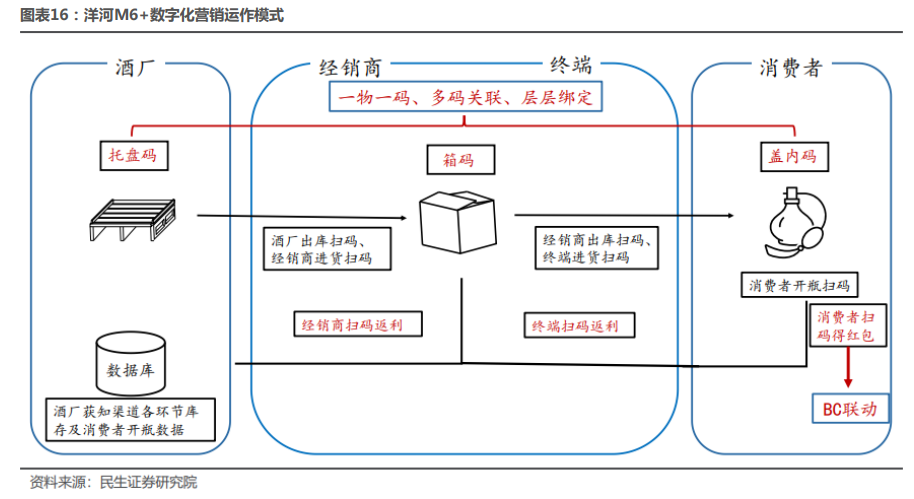

洋河股份提出“数字化营销模式”,通过数字化扫码掌握消费者实际开瓶数据、及渠道(经销商、烟酒店)进出库数据,获知需求端及渠道端数据,已实现掌握消费者实际需求情况以匹配供给端发货,形成市场供求关系长期紧平衡的目的。

图源:民生证券

图源:民生证券2019年7月,以刘化霜为代表的新一任销售系统管理层上任后,公司开启了一轮由人事变革引领的产品、渠道等多方面改革。其中,公司于2019年11月推出M6升级产品M6+,用“增量、提质、提价”的产品逻辑定位700-800元价格带。经过两年多的运作,M6+充分受益于消费升级大趋势,已完成对老M6的完全替代。

因此民生证券在研报中指出:

洋河有望在以M6+为代表的新产品带动下开启新一轮产品生命周期,以新产品为载体,导入数字化营销模式,有助实现“延长以M6+为代表的新一轮产品生命周期”的目的。

但“数字化”虽好,却并不是人无我有的“一招鲜”。

如茅台就推出了i茅台APP、智慧茅台,一方面增加了直销收入,另一方面也使市场价格得到管控;

五粮液的“新零售”战略包括控盘分利政策和数字酒证;

舍得的精细到具体日期的“动态酒龄”,强调保真和溯源,并启动电商ERP项目,目标是实现供应链与线上营销高效协同。

以五粮液为例,早在2019年,五粮液就开始一整套数字化工程的建设,意在增强对渠道的管控能力;也在线上线下一体化的营销互动场景的规划要求下,升级了五粮液专卖店。而且,五粮液的数字化措施还在一定程度上遏制了“假酒”,其推出的“箱码一盒码一盖内码”三码合一的方式,将信息溯源、精准营销和货流跟踪结合在一起。

所以洋河股份的数字化虽然有强化经营周期的作用,但是放在整个白酒行业来看只能算“常规操作”。

“增收不增利”怪圈

自2019年中报业绩暴雷以来,洋河股份一直处在漫长的调整期。

2019年,洋河股份净利润录得73.83亿元,同比下滑9.02%;2020年,疫情的影响对洋河股份来说无疑是“雪上加霜”,当年净利润录得74.82亿,同比增长1.35%。

洋河股份高层在2020年度业绩说明会上表示调整期已经结束,2021年营业收入目标是实现10%以上增长。尽管目前来看,洋河股份实现了营收超20%的同比增速,但依然处于“增收不增利”的“泥沼”。

数据来源:东方财富

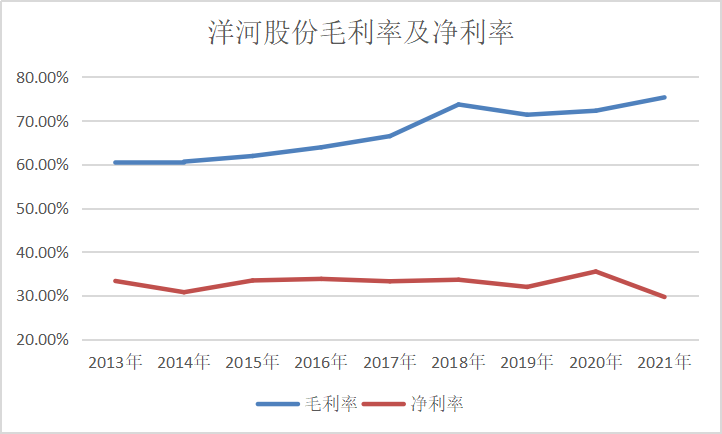

数据来源:东方财富2021年,公司归母净利润增速仅0.34%。同期公司毛利率达到历史高点的75.32%,但是净利率却达到近九年的最低值,为29.64%。

这一切还是与洋河股份的高端酒占比不足有关。

资料显示,洋河的蓝色经典系列是主力产品,贡献了总收入的80%以上。

按照价格区分,蓝色经典又分为海、天、梦三大系列,前两类属于中端和次高端产品,价位在100至400元区间,梦系列主打次高端和高端市场,价格在400元至2500元之间。

长远来看,高端市场是白酒的必争之地,但超九成的份额被飞天茅台、五粮液普五和国窖1573三大品牌占据。洋河股份千元以上的高端产品仅有梦之蓝M9、梦之蓝·手工班、双钩的头牌苏酒,目前都没真正起量。

董事长张联东也坦言,洋河股份的业绩中包揽大头的依然是中端产品,真正的高端线没有市场话语权。

总 结

过去数年,白酒都是A股市场的“当红炸子鸡”。

但随着去产能和高端化的趋势袭来,行业分化逐步加速,近几年头部企业的增速反而比中小品牌更快,“大鱼吃小鱼”的戏码也不断上演。洋河股份处在尴尬的“老三”位置尤其危险,一方面,茅台、五粮液等头部企业存在降维打击的可能性;另一方面,山西汾酒、泸州老窖等品牌也都觊觎行业“老三”的位置。

论收入规模,山西汾酒增长迅猛,2021年,公司营业收入以42.75%的增长率,获得199.7亿元营收,已十分接近200亿元俱乐部。

泸州老窖也来势汹汹,公司2021年已成功跨过200亿门槛,而且公司2021年综合毛利率85.70%,超出洋河股份10个百分点,归母净利润79.56亿元,已反超洋河股份。

参考资料:

《洋河股份2021年年报与 2022 年一季度业绩点评》,东莞证券

《洋河股份深度报告产品生命周期重塑,大船扬帆起航》,民生证券

《拐点已至,21Q4+22Q1超市场预期——洋河股份2021&22Q1业绩点评报告》,浙商证券

《洋河股份:白酒香还是理财香?》,每日财报

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>