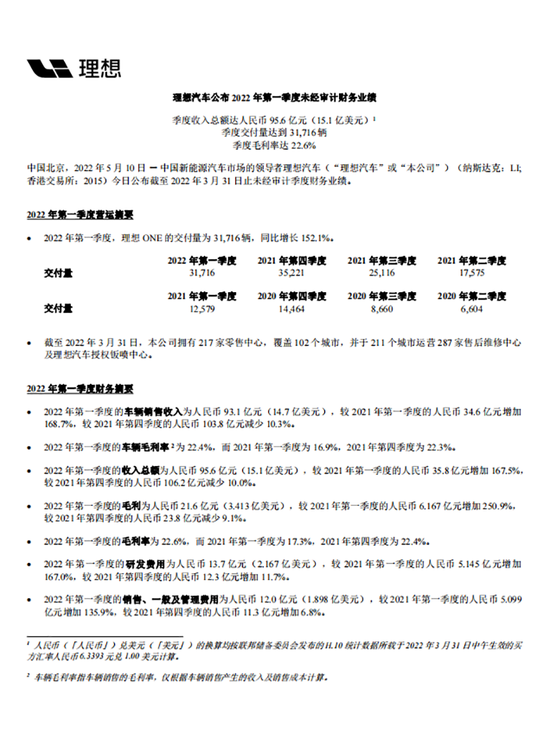

热点栏目

热点栏目 【股民必备】投资研报||五星股池||早盘捉妖||涨停尖兵||尾盘掘金||北向掘金||五星情报局||形态识金||Level2

5月11日消息,三大指数开盘后单边上行,成交量有所放大,沪指涨超1%,创指在宁德时代等权重股带领下直线拉升,涨幅扩大至4%,科创50指数涨近5%,自4月11日以来首次收复基点,基建股维持强势,半导体芯片股持续拉升,汽车整车、零部件板块表现活跃,新冠药物概念继续走强,北向资金呈流入态势。总体而言,市场整体信心有所增强,板块个股普涨,赚钱效应较好。截至午间收盘,沪指涨1.64%,报3085.65点;深成指涨2.89%,报11228.02点;创指涨4.27%,报2373.59点。

从盘面上看,半导体、新冠治疗、创新药板块涨幅居前,房地产板块跌幅居前。

热点板块:

1、半导体

半导体板块11日盘中再度走强,截至发稿,台基股份、富瀚微、聚灿光电、中晶科技、立昂微、晶方科技、华微电子大涨,瑞芯微、恒玄科技、芯海科技跟涨。

消息面上,有媒体报道,全球晶圆代工龙头台积电计划提高价格,原因是通胀问题、成本上升以及为缓解全球供应紧张的大规模扩张计划。报道称,台积电计划将成熟和先进芯片生产技术的价格提高“个位数”。知情人士表示,计划中的价格上涨将在2023年初生效。

2、汽车零部件

汽车零部件股11日盘中走势活跃,截至发稿,金钟股份、卡倍亿、富奥股份、爱柯迪、天龙股份、索菱股份(维权)、上海沿浦、旭升股份、科博达、榕泰股份、保隆科技等大涨。

消息面上,近期,多家零部件及整车公布2021年年报、2022年一季报。2021年全年汽车行业多家企业业绩表现亮眼,但受缺芯、疫情及原材料涨价等因素影响,一季度供应链承压。民生证券认为随着疫情逐步受控,复工复产逐步启动,22年二季度业绩有望逐步回升。当前汽车智能化加速渗透,底盘线控化热度持续,渗透率未来几年快速提升至10%。伴随着下游主机厂有序复工,叠加行业复苏与智能化驱动的新一轮汽车周期开启,汽车电子稀缺龙头有望充分受益。

消息面:

1、国家统计局:中国4月份居民消费价格同比上涨2.1%,预估为1.8%。中国4月份工业生产者出厂价格同比上涨8.0%,预估为7.8%。

2、上海:全市已有8个区和浦东部分街镇社会面基本清零。

3、国家发改委下发通知要求核实反馈2022年粗钢产量压减考核基数。

后市前瞻:

中原证券指出,周二A股市场低开高走、震荡上扬,沪指盘中再度成功收复3000点整数关口,午后随着更多的行业加入反弹,提振股指继续稳步上扬,沪指全天基本呈现单边震荡上扬的运行格局。当前上证综指与创业板指数的平均市盈率分别为12倍、45倍,处于近三年中位数以下水平;两市周一成交量8469亿元,处于近三年日均成交量的中位数区域。未来股指总体预计将继续震荡向上,同时仍需密切关注政策面、资金面以及领涨热点的变化情况。建议投资者短线关注工程建设、新能源、半导体以及房地产等行业的投资机会,中线继续关注低估值蓝筹股的投资机会。

和信投顾认为,后市方面,不管是管理层态度还是近来持续出台的各种稳增长、稳市场的政策,都清晰地表明了当前点位作为政策底的信号。今年以来,美联储收紧货币、俄乌冲突、疫情以及人民币汇率贬值交替影响市场,国内稳增长政策也被认为低于市场预期,在综合因素的作用下,行情表现低迷。我们认为在当前时点,应站在不同周期的角度来看待市场,中长期角度,在疫情有效缓解后,各种稳增长政策的效力也会逐步发挥,全年经济拐点有望形成,加之政策底信号的持续释放,都有理由让我们在战略上更加乐观。短线角度,一些扰动因素仍存,前期利空因素的缓解和改善也仍需时间,这意味着行情的反弹可能不会一蹴而就,后市仍会对应一个反复的磨底过程,但在此过程中,逢低布局应是主策略。市场主线上,目前稳增长主线比较确定,疫后复苏的消费和服务业处在左侧,复工复产概念短线有望活跃。风格上,虽成长股在前期大幅下跌后短线有修复要求,但目前整体市场环境仍不利于成长股的持续表现。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>