一、市场情况

1. 交投行情

本周转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨0.99%,涨幅小于中证全指(2.49%)、上证指数(2.02%)。

● 分类别来看,本周超高平价券涨幅均值为0.07%,表现弱于高平价券(0.11%)、中平价券(0.20%)、低平价券(0.34%)。

● 从转债规模看,本周大规模转债的涨幅均值为0.17%,表现弱于中规模券(0.48%),强于小规模券(0.09%)。

● 从行业来看,本周计算机(4.22%)、纺织服装(3.94%)、有色金属(3.80%)表现较好,银行(0.01%)、食品饮料(0.11%)、商业贸易(0.22%)表现较差。

本周成交量小幅回落,仍处于近年来偏高;转股溢价率位于历史高位,本周小幅压缩。

2. 行业走势

钢铁:本周高炉开工率环比小幅上升0.48%,受电炉钢亏损影响螺纹钢产量环比下降4.84%,房贷利率大幅下调或将刺激地产销售,但短期仍然低迷,螺纹钢均价环比下降2.16%,铁矿石均价下降1.93%。

煤炭:焦炭第三轮提降落地,本周均价下行5.31%,焦煤经过连续降价,价格企稳,本周价格上涨1.33%,但在焦炭降价压力下仍有压力。由于需求仍处淡季,动力煤价格小幅回落1.59%。

水泥:本周水泥价格继续小幅回落,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:本周铜价走势呈现底部反弹1.23%,但仍处于低位。铝库存明显去化,价格上行3.33%,其他金属方面,铅锡价格下行,镍价再度回升。

化工:本周油价继续高位震荡,分别受全球经济增速下滑以及俄乌冲突双向制约,主要化工品价格本周涨跌互现,橡胶涨幅较大,而PVC指数下跌2.35%。

猪肉:本周猪价小幅上涨,在持续反弹后多地价格突破16元大关,全国猪肉价格平均15.65元/kg。

二、机构观点

(一)华泰证券

转债仍面临几个不利局面:一是转债估值重回高位;二是转债个券大多呈现债性强、股性弱的组合,多数优质品种性价比远不及正股;三是转债短期定价权混乱。股票投资者大概率不会考虑转债,债券投资者受制于“资产荒”而参与转债,个人投资者等则更多活跃在次新券上。我们建议:1、股市回归温和上行预期,但转债性价比不及股市,仓位可微幅抬升但不宜超过中性水平;2、债市资金面推动转债估值快速回升而非股市本身,变相削弱了转债应对系统性风险的能力;3、择券方面“鱼与熊掌难以兼得”,我们建议选择转债性价比有绝对优势、正股有相对优势的品种。

(二)海通证券

目前转债价格较前期有调整,但溢价率较高,估值仍待消化。以溢价率、价格水平匹配的角度来看,转债市场当前更类似于20年3-4月,当时疫情蔓延,国内外宽松不断,转债估值不断抬升,背后反映的是提前走高的情绪,之后债市牛转熊,货币政策转向中性,估值主动压缩,20年7月股市大涨,转债估值进一步消化。目前债市已经从牛市走向震荡市,宽信用继续加码,如上周五LPR降息,货币政策偏松兼顾内外均衡,权益市场则是填坑行情,与20年在经济、政策环境上均有所区别。未来主要关注权益市场带动、新老券定位差、条款博弈机会,提防估值压缩、从投资时钟、股市估值、调整时空角度分析,A股大概率已经进入一轮周期的底部区域,转债估值高限制弹性,但中期仍有一定配置价值。阶段性情绪低点可能带来优质新券上市定位偏低,后续的修复值得关注。

(三)国君证券

下修主要有三方面的动力来源:① 避免回售或到期赎回;②抬升转债价格,配合大股东解套;③通过下修降低强赎难度或增加转债关注度。

投资低价转债的主要理由应该是其安全性好,纯债YTM高,并且正股有反转预期,下修只能作为锦上添花。参与低价转债下修博弈的第一步是根据下修的动力来源选择符合相应特征的低价转债,第二步是选择其中正股上涨预期较强或纯债YTM较高的转债。注重对于正股基本面的理解或许是下修博弈不战而胜的法宝。

三、未来观点

权益市场经过连续两周的填坑行情,指数从底部反弹。但较高的估值使转债指数涨幅依旧小于主要股指,转股溢价率继续压缩。本周转债成交量较上周小幅下行,但仍处于今年绝对高位,对小盘新券的非理性炒作加剧,主营烟标的永吉转债上市首日收盘390元,受到监管关注并停牌,非炒作券的交易热情较前段时间也有所提振。

行业方面,本周各行业全面上涨,涨幅最大的板块有计算机、纺服和有色金属,以计算机为代表的成长板块表现相对好于价值,在流动性短期无虞,基本面整体偏弱势的情况下,成长弹性相对更优。纺织服饰上涨主要受露营经济影响,户外板块拉动,转债品种中开润转债本周上涨15.61%,传统服饰表现一般。受疫情影响的食品饮料以及商业贸易本周反弹偏弱,银行受房贷利率调降等因素影响,本周该板块转债表现相对较差。LPR的超预期下调并未对地产产业链相关板块股价产生明显影响。

在宽信用政策的刺激下,近两周市场情绪好转,同时上海的复工复产正逐步推进,较此前最差的情况已有所改善。当前资金风险偏好较低,各期限信用债收益率大幅走低,信用利差压缩至历史低位,而基本面的修复也对长端利率形成压制,因此转债的机会成本相应较低,在资产荒的情况下关注度再次上升,同时在绝对价格的保护下,虽然弹性不如正股,但风险总体可控。

近期大量低评级小盘债上市,吸引大量炒作资金,对市场造成一定扰动,而规模较大的新券上市定位低于预期,可适当关注。近期转债提前赎回情况较为频繁,需警惕强赎风险。

四、转债发行日历

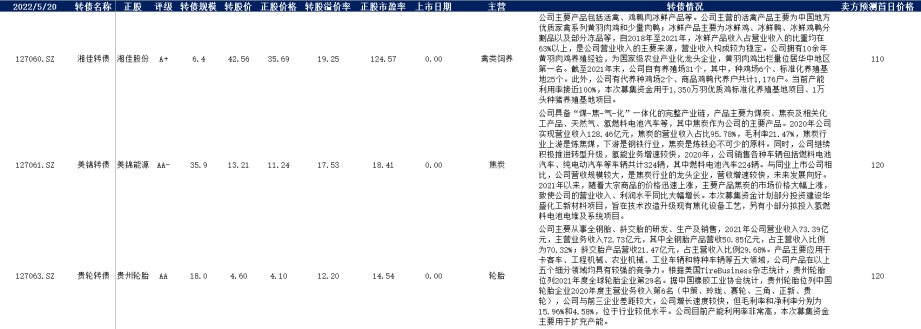

1. 近期待上市

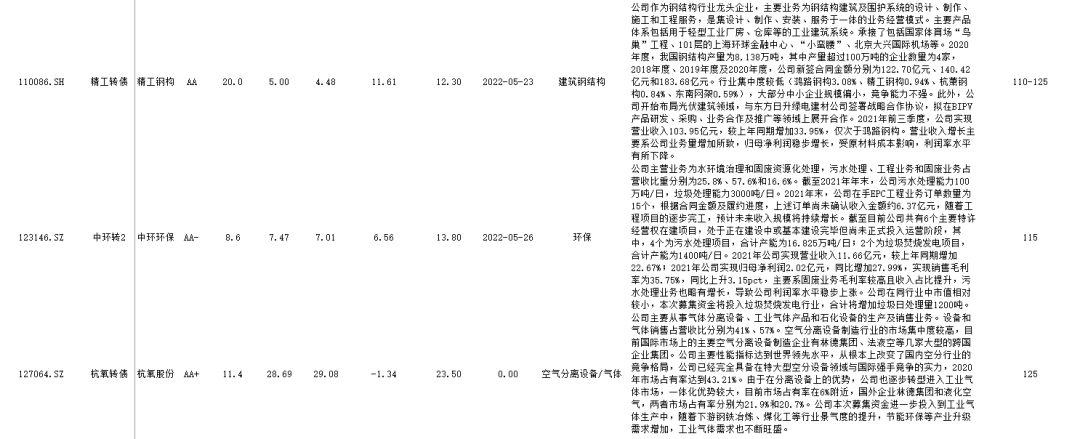

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。