在上市首日触达历史最高点后,医美国际股价逐渐低迷。截至当地时间5月25日收盘,医美国际最新股价报于2.08美元/股,距其发行价已跌去80%,市值为4902.12万美元。

经济高速发展的今天,人们在满足物质生活丰富的同时,对美的追求也越来越高。通过医疗美容技术来实现美丽蜕变的这种方式正逐渐被大众所接受。而随着医学科学的不断进步,医疗美容行业在市场需求的推动下日益壮大。

据弗若斯特沙利文数据显示,当前中国已经成为世界第三大医疗美容市场,市场规模在2020年达到1436亿元人民币,并预计在2024年达到3185亿元人民币,未来五年复合增长率为17.3%。

尽管医美行业在2021年整体处于向好之势,但部分医美机构仍未从2020年“遇冷”的业绩中转变过来。

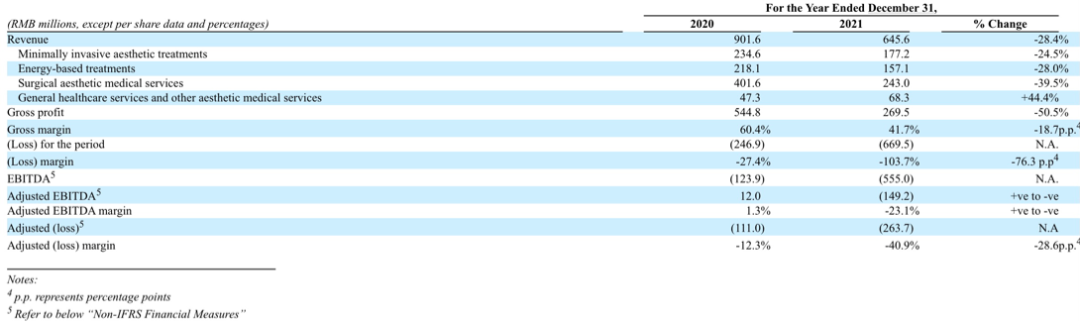

近日,医美国际控股集团有限公司(下称医美国际,AIH.O)公布了其2021年财务报告。财报显示,年内该公司营业收入为6.46亿元,同比下降28.39%,归属公司股东的净亏损为5.87亿元,亏损同比扩大149.12%,基本每股收益为-8.89元。

2019年10月25日,医美国际成功在纽约纳斯达克证券交易所挂牌上市。作为业内唯一一家在主板上市的线下连锁医美机构,医美国际的上市被冠以“正规军”光环。上市首日,该公司以12.16美元/股开盘,到收盘时,其股价为10.03美元/股,下跌16.42%,市值为2.37亿美元。

上市即巅峰,在上市首日创造了历史最高点后,医美国际股价逐渐陷入低迷。在2021年上半年经历一波回弹后,今年以来该股一路走低。截至当地时间5月25日收盘,医美国际最新股价报于2.08美元/股,距其发行价已跌去80%,市值为4902.12万美元。

医美国际上市以来股价走势(美元/股)

数据来源:Wind

数据来源:Wind年度营收首次负增长

医美国际总部位于广东省深圳市,前身为开设于1997年的深圳鹏程医院。该公司主要提供一站式美容服务,包括非手术美学医疗服务(微创美容护理、能量仪器疗法),外科美容治疗服务、以及一般医疗服务和其他美容服务。

拉长时间线来看,医美国际在上市前营收一直保持低速增长。2018年其营收增长率在9.16%,2019年上市当年实现营收9.02亿元,同比增长14.15%。但上市后第二年,2020年,该公司营收增长率就降至3.74%。截至2021年末,公司实现营收6.46亿元,同比下降28.39%,这也是其自2016年以来首次出现营收负增长。

具体来看,2021年,医美国际的外科美容治疗服务、微创美容护理和能量仪器疗法收入占主要比重,三项服务的收入占比分别为37.6%、27.4%和24.3%。

其中,外科美容治疗服务是该公司目前最大的收入来源,但在报告期内此项业务的营业收入却是下降幅度最大的,较上年同期下降39.5%至2.43亿元。同期,另外两项重要业务收入也呈收窄状态,分别同比下降24.5%、28%。整体来看,该公司当期只有收入占比最低的一般医疗服务和其他美容服务收入呈增长趋势,同比增加44.4%至0.68亿元。

在业绩负增长的同时,该公司医美业务毛利率也在持续下滑。Wind数据显示,2021年其销售毛利率为41.74%,与2020年末的62.17%相比大幅减少20.43个百分点。

2021年医美国际主要会计数据(百万人民币)

数据来源:公司财报

数据来源:公司财报销售费用占比仍居高位

除了营收下滑,医美国际的活跃客户数量在2021年也出现减少趋势。数据显示,2021年该公司活跃客户数为20.73万人,同比下滑14.55%。其中新客户4.76万人,占比约为23%,同比减少16.5%;回头客15.97万人,占比约77%,同比增加8.8%。从客户构成比例来看,相比上年同期,医美国际的回头客比重加大,但如何获取更多新的客户正成为该公司新的难题。

此前的财报数据显示,2019年,医美国际新客户数量近11.8万人,占活跃客户人数的比例为46.2%;2020年,其新客户数量减少到9.57万人,所占人数比例降至39.5%;到了2021年,该公司新客户数量仅达到2020年人数的一半,占比较上年再降16.5个百分点。

《投资时报》研究员注意到,随着近几年“颜值经济”爆发增长,行业竞争加剧,医美行业的暴利时代一去不复返。与各大医美机构通常利用一贯的市场营销方式获取客源一样,医美国际依然在采用让利保客户、增费拉新的经营策略。这导致的后果是营销成本过高,利润被营销成本摊薄。

数据显示,2018至2020年,该公司的销售费用逐年升高,分别为3.34亿元、4.13亿元、5.11亿元,占各期总收入的比例分别为43.89%、47.53%、56.65%。

截至2021年末,医美国际的销售费用为4.05亿元,虽较2020年同比下降了20.74%,但占总营收的比重却增长至62.69%。另外,该公司一般及管理费用为2.07亿元,财务费用为0.27亿元,三者合计为6.39亿元,占总收入比98.9%,远超过上年同期的费用率。

2021年,该公司净利润亏损5.87亿元,同比扩大149.12%。事实上,除了上市年份2019年该公司净利润实现盈利之外,2017年至今,医美国际大多数年份的净利润都处于亏损状态。同时,激进的定价和营销策略在一定程度上也影响到公司的现金流情况。截至2021年末,该公司现金及现金等价物金额仅3928.9万元,同比减少11.48%。同期,其资产负债率则从上年的58.99%飙升至132.31%。

监管趋严行业竞争日益激烈

进入2021年以来,监管部门加大了对医美市场的管理以及对行业市场内乱象的打击。6月10日,国家卫健委等八部委联合发布《打击非法医疗美容服务专项整治工作方案》,决定于6月至12月期间联合开展打击非法医疗美容服务专项整治工作,严厉打击非法医疗美容活动、规范医疗美容服务信息和医疗广告行为等。

据悉,该方案所涉及的管理对象基本涵盖了从境内外上游药品、器械生产商到中游美容医疗机构(含中医美容医疗机构)、医生,再到下游互联网医美平台的医美全产业链。而处于中游美容医疗机构的医美国际势必将会受到监管政策带来的相关影响。

与此同时,由于医美行业壁垒低,又处于高速发展阶段,国内医美行业的格局也在不断发生变化。以医美国际为代表的传统医美机构将面临更加激烈的市场竞争。

一方面,除了现有的以新氧(SY.O)、悦美为代表的互联网医美平台外,以阿里巴巴、百度、美团、京东、小红书等为代表的互联网大厂也纷纷入局医美赛道。这些互联网巨头一旦进军拥有千亿的医美市场乃至消费医疗领域,医美国际的竞争壁垒也将遭遇巨大冲击。

另一方面,专业的医药公司入局也将引起医美行业的质变。受带量采购、医保控费等医改政策的影响,药企生存压力不断加大,亟需发掘新的利润增长点,所以近年来,包括四环医药、常山药业(维权)、双鹭药业等“科班出身”的药企均陆续通过收购、战略合作等方式宣布进入医美赛道。

从2021年业绩报告中可以看到,医美国际的实际经营压力变得越来越大。而在行业最强监管下的2022年,该公司在竞争激烈的医美赛道中如何加速快行,还需持续关注。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>