虽然中国茶叶市场规模高达3000亿,但是这个行业极度分散,乱象丛生,也缺乏创新性和成长性,此前排队上市的公司纷纷折戟A股。

去年6月3日,澜沧古茶在A股上会前夕,突然撤回申报材料。5月10日,八马茶业也选择了主动撤回。如今,还剩中茶股份默默争夺A股“茶业第一股”。

A股上市难,便转战港股。财通社注意到,5月30日,澜沧古茶已向港交所递交招股说明书,拟主板挂牌上市,中信建投国际和招商证券国际担任联席保荐人。

如果此次能成功上市,澜沧古茶将成为港股“普洱茶第一股”。时隔一年,这家仍有许多疑问待解。

毛利率波动大

根据佛若斯特沙利文报告,中国茶叶市场规模从2016年的2148亿元增加到2021年的3049亿元,并预计2026年将达到4080亿元,不过未来五年复合年增长率并不高,只有6%。

相对而言,虽然普洱茶市场规模如今只有行业总规模的6%,但是未来5年复合年增速更高,为10.9%,这一细分市场将从185亿元增至311亿元。

资料显示,按2021年普洱茶产品收益计算,澜沧古茶是中国第二大普洱茶公司。产品连续四年入选云南省十大名茶,于2021年名列榜首。

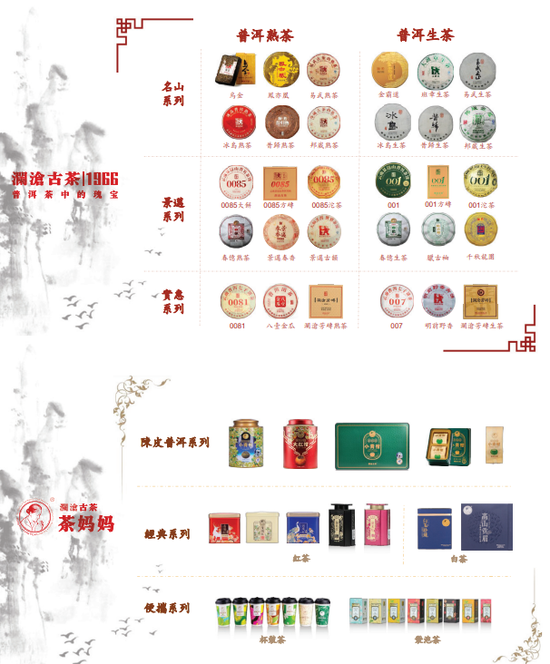

澜沧古茶品牌历史可追溯至1966年,公司现有两条产品线,分别是1966和茶妈妈,6月份还将推出新产品线岩冷。分别覆盖普洱茶爱好者、资深茶友,大众消费者及新中产消费者。

公司称,得益于采购优质毛茶的能力、积累的独特生产工艺和严格的品质控制,使得澜沧味别树一格和始终如一的风味。公司大部分的茶叶采自云南普洱茶的三个主要产区普洱、临沧及西双版纳。

据招股书显示,2019-2021年,澜沧古茶总营收分别为3.77亿元、4.05亿元、5.59亿元,净利润分别为0.81亿元、1.23亿元和1.29亿元,均保持了增长态势。其中,超7成的营收来自1966产品线。

从毛利率来看,近3年分别为58.7%、70.4%、65.9%,波动幅度较大。对此,公司解释称因每个特定年份推出的产品组合的差异所致。

经销商撑起8成营收

从经营风险来看,公司存在存货占比大、过于依靠经销商的问题。

存货较多,是茶叶公司的一个显著特点,这在澜沧古茶上也体现得更为明显。截至2021年末,公司存有超过3600吨采自15个不同年份的毛茶和在制茶,近三年存货分别高达4.14亿元、4.7亿元、6.36亿元,占流动资产的比例已攀升到77%,存货贬值的风险如影随形。

公司建有全国性的销售网络,基本覆盖了中国所有省市及县级行政区,目前有534间线下门店,但是其中只有26间为自营门店,其余508间都是经销商门店,经销商撑起了公司80%的营收。

此前,经销商与公司关系“暧昧”的问题引起了业界的关注。部分主要经销商对外称呼或是澜沧古茶某地营销中心、或是澜沧古茶某地办事处。

2020年上半年,公司第一大经销商为东莞市蓝香茶叶贸易有限公司,其与另一家经销商深圳市古澜茶叶贸易有限公司的实控人都是蓝俊荣。

根据招股书,来自这两家经销商的销售收入为1411.86万元,占比为7.5%。而在普洱茶网的相关报道中,蓝俊荣的另一个身份则是澜沧古茶东莞营销中心总经理,他还曾代表公司出席过活动。

对此,澜沧古茶回应表示,“根据市场业务拓展需要,蓝俊荣先生等经销商会以澜沧古茶地区办事处负责人名义进行行业展会或者区域活动,办事处是业务概念,不是法律主体概念。”

5月27日,证监会对于澜沧古茶出具了境外上市反馈意见。七条意见中有四条针对公司的股权变更及与上下游的密切关系提出,与其2020年底收到的《首次公开发行股票申请文件反馈意见》有多处重合。这一定程度上说明,2020年证监会对于澜沧古茶的部分顾虑至今仍未解决。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>