来源:壹财信

来源:壹财信作者:赵书涵

5月31日,申报创业板IPO的天津国安盟固利新材料科技股份有限公司(下称“盟固利”)回复深交所第二轮审核问询函。在此前的第一轮问询中,深交所问询到盟固利与荣盛盟固利新能源科技股份有限公司(下称“荣盛盟固利”)的名称相近的原因及合规性。

盟固利是主营锂电池正极材料的生产商,下游客户是比亚迪、力神等锂电池企业。荣盛盟固利的主营业务为新能源汽车用锂离子动力电池、储能用锂离子电池及锂离子电池关键材料的研发和产业化,主要客户群体是宇通客车、中通客车、北汽福田、上汽集团等商用车、乘用车企业。从锂电池产业链来看,两家公司是衔接紧密的上下游关系。

盟固利在这次IPO中将荣盛盟固利及其子公司确定为关联方,是因为盟固利的自然人股东卢春泉担任了荣盛盟固利的董事一职。2019年至2021年,盟固利和荣盛盟固利及其子公司存在交易往来,盟固利向对方销售钴酸锂、三元材料的金额为1,287.50万元、7,709.89万元、459.84万元。双方还一起合作了“功率能量兼顾PHEV电池技术开发”项目并结题,不过尚未达到盟固利内部的量产要求。

亨通资本亲上加亲押注盟固利,与前控股股东信披矛盾

《壹财信》在关注到上述两家企业背后的关系后发现,盟固利现在的实控人崔根良、崔巍父子二人还间接持有荣盛盟固利的股权,这场亲上加亲的资本局早在2017年开始搭建桥梁。

盟固利的前身天津华夏泓源实业有限公司(下称“华夏泓源”)成立于2009年,在之后的发展中企业控股股东多次易主。华夏泓源成立初期的控股股东及实控人是韩永斌,经营六载后于2015年12月发生第一次注册资本变更,上市公司中信国安信息产业股份有限公司(下称“中信国安”)下属子公司增资扩股成为控股股东。华夏泓源之后更名为“天津国安盟固利新材料科技有限公司”(下称“盟固利有限”)。

同月,荣盛盟固利的前身中信国安盟固利动力科技有限公司(下称“盟固利动力”)也成为中信国安的子公司。

2017年5月,崔根良、崔巍父子和卢春泉开启了围绕“盟固利”品牌的锂电池产业链的布局。根据中信国安的公告,杭州普润新能股权投资合伙企业(有限合伙,下称“杭州普润”)作为战略投资者对盟固利动力增资。增资完成后,杭州普润持股比例为28.78%。

杭州普润是在中信国安发布公告前十日成立,其中一个合伙人共青城亨通投资管理合伙企业(有限合伙,下称“共青城亨通”)出资占比为22.80%,背后的股东是崔氏父子。杭州普润的执行事务合伙人为北京普润资产管理有限公司(下称“北京普润”),北京普润此时的股东是卢春泉、共青城亨通、共青城玖点投资管理合伙企业(有限合伙,下称“玖点投资”)三位,穿透股权后的实控人是卢春泉。

仅隔二十天左右,崔氏父子、卢春泉又一起加入盟固利有限的投资。崔氏父子控制的亨通集团有限公司(下称“亨通集团”)、卢春泉控制的玖点投资合计受让盟固利有限52.00%股权,同时亨通集团还认购新增注册资本。上述事项完成后,亨通集团成为盟固利有限的控股股东。

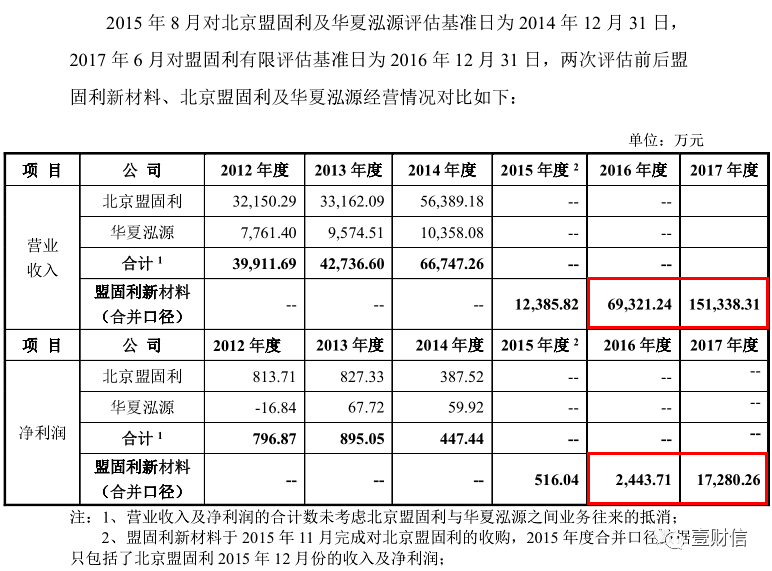

此次IPO,深交所对盟固利2015年和2017年发生股权变化时的资产评估提出了疑问。盟固利在首轮审核问询函的回复意见中披露的相关财务数据与中信国安发布公告中的数据存在不同。

根据盟固利首轮审核问询函的回复,2016年和2017年,盟固利(合并口径)实现营业收入69,321.24万元、151,338.31万元,实现净利润2,443.71万元、17,280.26万元。

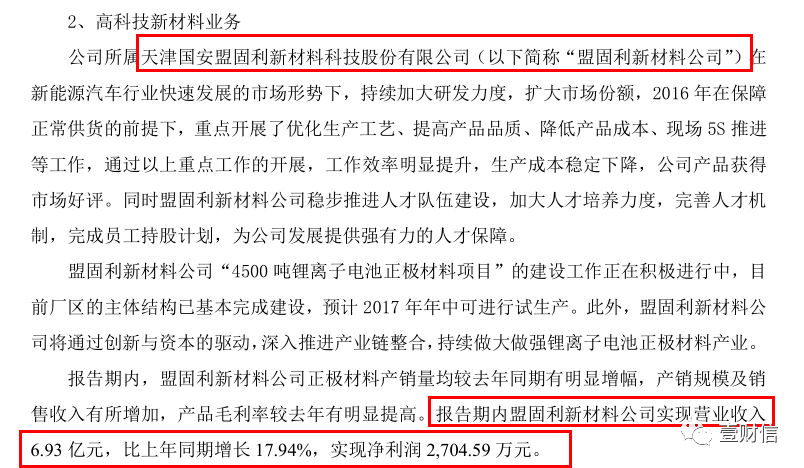

中信国安在2016年年报和2017年年报中披露,2016年和2017年,盟固利实现营业收入6.93亿元、140,827.05万元,实现净利润2,704.59万元、12,691.30万元。仅2016年的营业收入大体一致,其余财务数据均有出入,不知道是否是合并口径不一样导致的。

(截图来自首轮审核问询函的回复)

(截图来自首轮审核问询函的回复) (截图来自中信国安2016年年报)

(截图来自中信国安2016年年报) (截图来自中信国安2017年年报)

(截图来自中信国安2017年年报)盟固利2021年公示的招股书显示,2018年合并口径下的资产总额为227,014.85万元、归属于母公司所有者权益为65,675.69万元、营业收入为232,991.77万元、净利润为8,309.71万元;母公司的资产总额为204,315.28万元、所有者权益为59,337.53万元、营业收入为187,897.70万元、净利润为6,580.97万元。

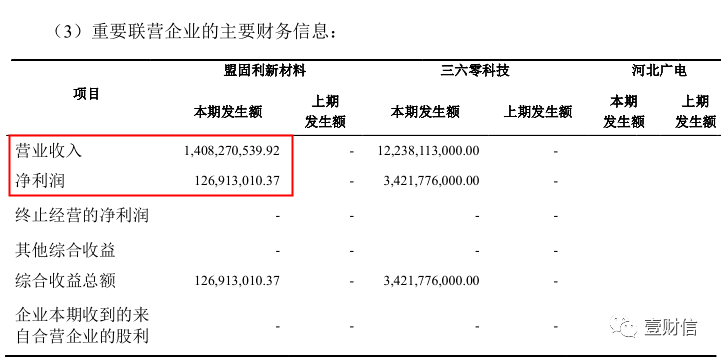

而中信国安2018年年报披露的财务信息显示,盟固利本期的资产总额为233,097.01万元、归属于母公司所有者权益为71,025.59万元、营业收入为248,511.99万元、净利润为6,304.37万元。两份资料中披露的多个科目数据都不一样。

两家名称中都包含“盟固利”的公司此后走向开挂人生。

2018年11月,盟固利动力成为荣盛控股股份有限公司的控股子公司,2019年5月更名为“荣盛盟固利新能源科技有限公司”。2020年8月,中信国安完全退出荣盛盟固利。2021年,荣盛盟固利完成股份改制,并制定IPO上市的战略目标。目前杭州普润仍在荣盛盟固利股东榜上,持股占比为20.14%。

2019年6月,中信国安的子公司退出对盟固利的投资。崔氏父子得到盟固利控制权四年内就使企业走上资本化道路。2021年3月23日,盟固利与华泰联合证券签署辅导协议,次日向天津证监局报送辅导备案登记材料。目前,崔根良、崔巍父子二人通过亨通新能源技术有限公司(下称“亨通新能源”)控制公司41.96%股权,二人是共同实控人。卢春泉合计持有盟固利7.28%股权。

本来手握两支“潜力股”的中信国安与两家公司分道扬镳后,如今的局面令人唏嘘,面临退市风险。

员工持股平台低价转股,神秘自然人IPO前小赚退出

在盟固利的资本盛宴中,还有一位神秘股东抓住时机上了盟固利的大船,若未来企业成功上市或身价倍涨。

2020年8月,员工持股平台天津盟源企业管理中心(有限合伙,下称“天津盟源”)与自然人王斌签订股转协议,以960.00万元的价格转让其持有的盟固利200.00万股股份给王斌,转让单价为4.80元/股。而一个月前,盟固利前身的早期实控人韩永斌将所持盟固利57.00万股股份以282.15万元的价格转让给现任控股股东亨通新能源,转让单价为4.95元/股。这两次时间相距不长的股权交易单价都比较低,甚至王斌还享受一个更低的价格。

比较以上交易前后的股转或增资,2019年10月,两位机构投资者之间的股转单价为6.50元/股;2020年12月,盟固利新增股份的认购单价也是6.50元/股。王斌为何能从员工持股平台以较低的交易价格受让股权?

王斌低价入股并非股权激励,盟固利也没有计提股份支付费用。根据招股书披露,盟固利只是在2016年11月与2018年12月对员工实施两次股权激励,并计提相应的股份支付费用。招股书中没有介绍王斌的身份,这位眼光精准的自然人股东披上了一层神秘面纱。

神奇的是,有的股东及时搭上盟固利这艘扬帆远航的大船,有的股东却在盟固利辅导期下船,放弃到嘴的香饽饽。

2021年8月,股东钱新华将所持有的盟固利153.94万股股份以1,146.81万元的价格转让给控股股东,退出盟固利股东名单。这次交易的转让单价为7.45元/股。

而钱新华的持股时间不过4个月,钱新华是2021年4月从国有股东中信建投投资有限公司处以1,113.79万元的价格受让盟固利153.94万股股份。4个月时间,钱新华仅赚取差价33.02万元,剔除交易税后几乎没有收益。在钱新华持有盟固利股权期间,盟固利已经进入辅导期,这俨然是一个绝佳时机。但钱新华为何在盟固利准备IPO的关键节点下船,令人不解?

供应商安全生产、环保治理不到位,上下游购销数据异常

作为正极材料生产企业,盟固利处于产业链的中端。随着国家政策的扶持和资本的融入,锂电池行业的上下游企业在不断进行产业延伸,竞争日益加剧。

在三元正极材料方面,同行当升科技、容百科技等公司将产业链延伸至电池材料上游,自产前驱体用于三元产品的生产,降低了外购前驱体所带来的成本。不过盟固利目前未自建前驱体工厂。

前五大供应商中,宁德时代旗下的孙公司湖南邦普循环科技有限公司(下称“湖南邦普”)及关联公司宁波邦普循环科技有限公司成为盟固利三元前驱体的供应商,2019年和2020年进入盟固利前五大供应商名单,向盟固利销售前驱体19,078.42万元、10,635.17万元。

2021年1月7日,湖南邦普发生一起燃爆事故,造成1人死亡,8人轻伤,10人轻微伤,直接经济损失604.71万元。湖南邦普存在失职对事故负有主要责任。当年7月,宁乡市应急管理局给予湖南邦普49.98万元罚款的行政处罚。

在2021年年底,宁乡市市场监督管理局进行了一次双随机一公开监督抽查,湖南邦普公示的年度报告信息存在问题,被要求改正。

湖南雅城新材料有限公司(下称“雅城”)是盟固利四氧化三钴、添加剂的供应商,2019年至2021年向盟固利销售产品3,612.41万元、5,653.14万元、6,734.83万元。不过,2021年7月和11月,雅城受到当地生态环境局、消防大队的行政处罚,罚款合计62.50万元。

《壹财信》发现部分供应商除了面临着环保、安全生产等问题外,还有一部分供应商披露的销售数据与盟固利披露的相应采购数据“打架”。

根据招股书,兰州金川新材料科技股份有限公司及其子公司兰州金通储能动力新材料有限公司、南通金通储能动力新材料有限公司(下称“兰州金川及其关联方”)是盟固利2018年至2021年的第一大供应商,主要向盟固利供应四氧化三钴、三元前驱体、镍锰前驱体等产品。各期前五名供应商采购占比分别为90.36%、79.83%、85.26%和74.56%,其中兰州金川及其关联方占比达到59.03%、37.68%、56.41%、37.81%,采购金额分别为112,677.46万元、48,576.64万元、77,870.74万元、107,440.77万元。

(截图来自盟固利招股书)

(截图来自盟固利招股书)兰州金川2016年5月在新三板挂牌,2022年3月终止挂牌。根据兰州金川2018年至2020年公示的年度报告,盟固利是其第一大客户,销售金额分别为113,408.90万元、49,725.87万元、54,497.30万元。2020年,双方披露的数据差距较大,差额达23,373.44万元。

(截图来自兰州金川2020年年报)

(截图来自兰州金川2020年年报)中伟新材料股份有限公司及其子公司湖南中伟新能源科技有限公司(下称“中伟股份及其关联方”)是盟固利三元前驱体、四氧化三钴的原材料供应商,中伟股份于2020年12月23日在创业板上市。盟固利招股书披露,2018年和2019年盟固利向中伟股份及其关联方合计采购金额为21,140.41万元、14,226.52万元。中伟股份招股书显示,同期中伟股份向盟固利销售产品的金额则分别为21,106.86万元、13,983.65万元。

另外,盟固利披露的来自第一大客户的销售收入与该客户披露的对应采购金额在部分年份出现矛盾。

珠海冠宇电池股份有限公司及其子公司重庆冠宇电池有限公司、珠海冠宇动力电池有限公司(下称“珠海冠宇及其关联方”)是盟固利2018年至2021年的第一大客户,为盟固利贡献的销售收入分别为93,187.08万元、60,035.24万元、65,791.73万元、85,555.31万元。

珠海冠宇主要从事消费类聚合物软包锂离子电池的研发、生产及销售,同时布局动力锂离子电池,已于2021年10月在科创板上市,根据其招股书,2018年至2020年,亨通集团是珠海冠宇第一大供应商,主要供应钴酸锂、三元等正极材料。而盟固利及子公司是亨通集团旗下唯一专注于锂离子电池正极材料的下属公司,其他下属子公司不存在从事锂电池正极材料产业的情形。因此,珠海冠宇对亨通集团采购的钴酸锂和三元都来自盟固利及其子公司,三年的采购金额分别为92,688.60万元、60,542.32万元、65,791.73万元。双方披露的购销数据仅2020年一致。

在珠海冠宇2021年年报中,其以不具名的方式披露了前五大供应商,其中第二大供应商的采购金额为85,555.31万元,正好和盟固利2021年披露的销售数据一样。

盟固利能否成为亨通集团资本版图下另一颗冉冉升起的新星,我们拭目以待。