本轮全球通胀愈演愈烈,美联储也不断加息以抵抗不停上涨的通胀。我国近两月的CPI同比数据仍处于2.1%的较低位置,未来我国通胀会不会随着全球通胀上行而大幅上行成为近期投资者主要担心的问题。

要回答这个问题,首先需要对本轮全球通胀上行的原因进行分析。

本轮全球通胀大幅上行的核心原因是全球央行在2020年疫情期间大幅放水,造成流动性泛滥。而当前的全球通胀就是承担了各国央行过度放水的后果。

大幅放水造成最接近水源的发达国家富豪财富大幅增长,发达国家的普通劳动者也获得不少的财政补贴和资本利得,劳动参与率出现大幅下降,很多劳动者选择退出劳动市场,彻底躺平。

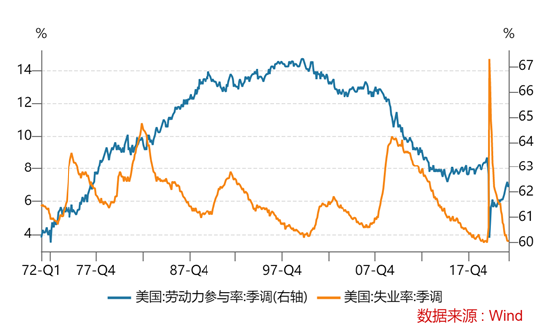

以前随着失业率的下降,劳动参与率会有所提升,但是从2007年以后,劳动参与率呈现不停下降的趋势。

疫情好转后随着经济反弹,失业率下降,但是劳动参与率提升却十分有限。由于发达经济体的劳动力冗余很低,一旦用工需求上升,用工荒就出现了,带动整体工资水平的上升,抬升了核心通胀中枢。

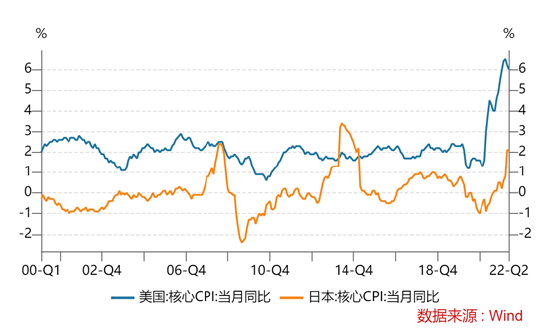

能源价格的暴涨则是全球通胀上升的直接原因。疫情期间能源价格的暴跌导致美国页岩油破产潮,能源供给大幅收缩,俄乌战争爆发则进一步加剧能源危机,疫情好转后的能源需求恢复,导致能源价格暴涨,推动整体通胀的上行。不过能源价格上涨只是全面通胀的表象,剔除能源和食品的美国核心通胀仍达到了6%以上。最重要的原因仍是货币的大量投放和劳动力市场的供给紧张。

那中国会不会通胀也会出现大幅上行呢?我们认为概率不大。

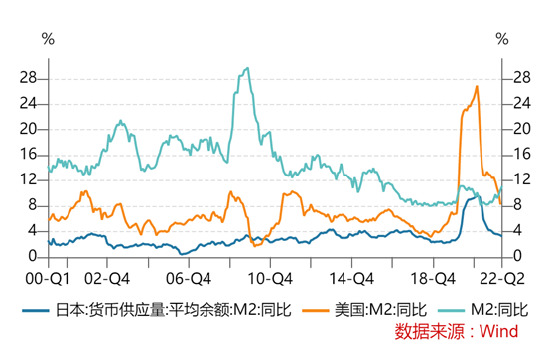

首先,不同于全球央行大放水,由于疫情控制较好,中国央行货币政策较为稳健。由于2020年初武汉疫情快速扑灭,中国的货币政策在2020年5月就开始适度收缩,短端债券收益率出现了100bp的上行。我们看到近几年M2增速一直维持在较低位置,特别是从2020年年中开始出现持续下降,而美国和日本的M2增速在2020年后都有一个异常的快速增长。

正是得益于中国央行稳健的货币政策,我国的通胀从货币层面来看并不具备大幅上行的风险。

其次,能源价格的上涨更多的已经体现在去年的一轮煤价上涨中,今年PPI的压力并不大。

我们从CRB指数也可以看出今年以来同比增速出现持续回落,整体看国内今年PPI是趋势回落的。成本输入型通胀压力最大的是去年而不是今年。

最后,地产销量和地产企业的整体低迷对需求拖累很大。我们在年初的文章中谈到了今年地产对于经济的负面影响,目前看这个影响并没有改善,地产企业仍处于艰难处境中。叠加疫情的反复,国内总需求仍处于比较疲弱的阶段,经济增长压力较大,失业率处于较高的位置,在劳动力工资没有明显上涨的情况下,核心通胀不具备大幅上行的风险。

基于以上的理由,我们认为当下国内的通胀压力并不大。

未来通胀会不会失控,关键还是要注意两点:

1、 央行的货币政策会不会大幅放松导致M2增速快速上行。目前看央行还是比较克制,但是考虑到经济增长的压力,不排除后续进一步放松货币。如果M2增速持续超过15%,那么后期需要对通胀提高警惕。

2、 地产政策的放松和贷款利率的下行导致房地产销量上升和价格上涨。地产仍是中国经济增长的关键因素,每一轮地产价格的上涨都会引起通胀的上升。对于地产销量要进行密切关注,如果地产企业压力明显转小,那要小心通胀压力了。