- 摘要 -

宏观经济方面,6月官方制造业PMI以及非制造业PMI较5月均有所回升,双双回到扩张区间,其中非制造业PMI较5月显著上行6.9个百分点,显示疫情形势好转后宏观经济修复明显。从生产端来看,5月工业增加值同比转正,上下游分化收敛,采矿业增加值下行,制造业增加值修复;从消费端来看,5月社零同比降幅收敛,6月汽车、地产、票房等销售数据均有明显回暖,或显示消费将有较大改善;从投资端来看,5月基建投资修复明显,制造业投资和房地产投资修复偏弱;从出口端来看,5月出口增速继续双位数增长,或为疫情后出口需求的集中回补,6月港口吞吐仍然繁忙,预计6月外贸景气度依然较高;从通胀端来看,猪价企稳回升,能源等大宗商品价格仍在高位,国内通胀压力仍然较大。

金融形势方面,5月M2增速超预期,M1及M2差值扩大;社融增速超预期但社融与M2倒挂程度加深,显示流动性淤积程度加重;新增信贷总量较大但结构依然不佳,存款多增明显,财政投放积极;美联储加息,中美利差继续维持倒挂;人民币汇率保持坚挺,全月小幅波动。

海外方面,国外新冠新增确诊人数有所回升,Omicron BA.4/5病毒掀起新一波感染潮;俄乌冲突持续发酵,不确定性仍然较高;美国5月非农数据强劲,就业市场过热迹象依然明显,国内通胀或较为顽固;美联储紧急加息75BP,后续大概率仍将通过背靠背加息抑制通胀。

宏观政策方面,财政政策靠前发力,6月基本完成专项债已下达额度的发行;货币政策继续保持宽松,央行于6月末重启公开市场净投放;产业政策方面聚焦消费(汽车)、新能源以及大宗商品保供稳价。

- 核心观点-

(一)宏观经济

1、疫情对宏观经济的拖累大概率缓解

国内疫情缓解,防疫措施优化。6月以来,国内疫情持续缓解,新增确诊低位运行。同时,全国多地推行高频核酸筛查方式管控疫情,卫建委发布第九版新冠肺炎防控方案缩短风险人员隔离时间,工信部取消行程码星号标记,国内防疫措施不断调整优化。预期后续疫情防控措施仍将不断调整优化,一方面适应Omicron病毒新特点,另一方面尽量减少疫情防控对生产生活带来的影响。但是,疫情防控措施优化调整和所谓的“放松”、“躺平”有方向性的区别,国外Omicron BA4/5变种病毒传染性更强,国内疫情防控预期将呈现“外松内紧”的特点。

疫情对宏观经济的拖累大概率缓解。随着核酸筛查方式更具科学性,预期下半年疫情仍有零星散发,但类似于武汉、上海的大规模疫情爆发大概率不会出现。同时,高层更加重视防疫措施的边界问题,对于过度防疫容忍度预期下降。下半年疫情对宏观经济的拖累大概率缓解,居民及企业对未来的预期或将好转。

2、国内宏观经济开启修复,但修复路径与2020年相比大概率不同

宏观经济修复路径或与2020年不同。2020年武汉疫情后,房地产投资率先回正,拉动经济修复;2020年6月以后,欧美供应链受疫情冲击明显,导致国内出口景气度迅速上升,接棒房地产支撑经济修复。因此,2020年经济修复两大动能分别为房地产及出口。

今年上海疫情后,房地产政策虽有放松,但与历史相比力度略显不足,意图或为托底,不在刺激。今年海外受高通胀困扰经济预期下行,同时西方主要经济体开始回收过剩流动性,出口不确定性较高。梳理下半年可能的经济支撑项,除了确定性较高的基建投资外,我们认为消费或不可缺席。国内高质量发展首先需要畅通国内大循环,今年的消费刺激政策与2020年相比力度或将更大,叠加疫情防控措施的优化,下半年消费或有较好的表现。

因此,我们认为今年经济修复的两大动能或分别为基建及消费,其中消费表现或超预期。今年的经济修复可能速度偏慢,但修复质量较2020年预期更高。

3、海外宏观经济动荡或加剧

美国通胀“粘性十足”。美国通胀高企的现状由供给及需求两方面的因素造成。供给端是供应链不畅以及地缘政治冲突带来的高能源价格及高粮食价格,而需求端则是美国劳动力市场过热带来的工资的快速上涨,以及美国居民传统的高消费倾向所推升的核心通胀的上行。因此,即使后续能源及粮食价格不再上涨,美国或将仍要面对粘性十足的核心通胀问题。

留给美联储的时间不多了。美联储年内加息过半,虽然美国经济表面仍具有韧性,但内里却已不堪重负。美国国内消费虽然仍具韧性,但美国居民净储蓄快速消耗,已接近疫情前水平,消费随时可能掉头向下。美国房价虽然仍与按揭利率同涨,但销售下滑较快,且数据显示美国居民购房能力也已经下滑至10年低位。同时,5月美国经常项目逆差创纪录。各项数据显示,美国离衰退已经不远了。在控制通胀的同时想要使得美国经济“软着陆”,留给美联储的时间可能不多了。

警惕欧债危机2.0版。欧元区整体债务占GDP的比重从2010年的84%上升至2021年的96%,希腊、西班牙、葡萄牙、意大利等欧债危机爆发国继续靠借债度日,同时比利时、法国、塞浦路斯债务余额占GDP的比重超过100%。欧洲债务问题并没有从本质上予以解决,只是通过宽松的货币政策被掩盖了。今年下半年,欧央行即将进入加息周期,需要警惕被掩盖的欧洲债务问题卷土重来的风险。

(二)宏观政策

1、财政政策预期继续保持积极,支持基建投资发力

近期,国常会提出创设3000亿元政策性、开发性金融工具,用于补充基建项目资本金。该工具由国开及农发通过发行政策性金融债券的方式筹集,财政予以贴息,发改委确定拟投项目清单,由国开及农发履行投资人责任向基建项目进行资本性投资。该金融工具最大能撬动将近30000亿元的基建投资资金。前期,国常会调增了8000亿元政策性银行信贷额度,以支持基建项目债务性融资。当前,基建投资已逐渐成为稳增长的重要抓手,但地方政府隐性债务监管政策对基建项目资金来源带来一定限制。预期后续财政政策仍将持续发力,着力打通基建投资在项目资金来源方面的堵点。

2、货币政策继续保持量宽价稳,结构性政策仍是首选

6月银行间市场资金面因季末因素有所收敛,但进入7月资金面继续保持宽松,资金利率基本回到6月初水平。当前,虽然国内经济处于持续修复阶段,但修复动能及持续性仍待时间及数据检验,且年初经济增长5.5%目标仍在,货币政策不存在收紧的基础。同时,银行间市场资金利率已经处于较低位置,海外货币政策紧缩对国际收支的压力仍在,货币政策增量宽松的必要性也不高。因此,预期后续货币政策仍将保持量宽价稳态势,结构性货币政策工具仍是央行首选。

3、产业政策聚焦房地产、消费、新能源等领域

产业政策方面,预期后续政策将聚焦于房地产、消费、新能源转型等领域。房地产方面,5月央行下调了首套普通住宅贷款利率下限20BP并调降了与房贷利率直接挂钩的5年期LPR利率15BP。从高频数据来看,6月商品房销售明显回升,但是房企拿地开工意愿仍然较低,预期后续将有更多房地产供给端的政策出台。

消费方面,国内疫情持续退坡,消费复苏成为当务之急,前期汽车购置税补贴、智能家电下乡等消费刺激政策陆续出台,随着复工复产的推进,振作消费的各项政策预期会陆续出台。

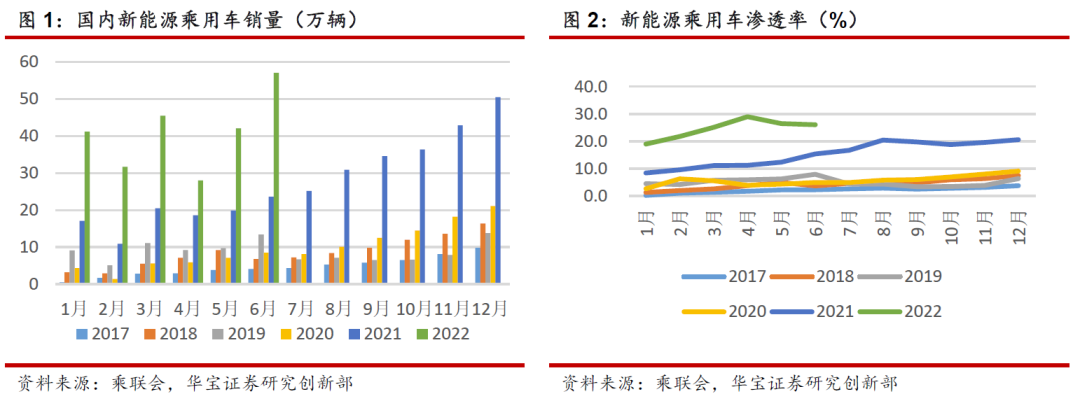

新能源方面,国内新能源产业发展条件好、基础较为牢固,是国内产业经济转型的重要抓手,前期关于新能源转型的政策已经不断落地,后续大概率仍将有增量政策出台。

(三)利率债核心观点

当前,国内疫情持续缓解,宏观经济企稳修复,资金面仍然宽松但央行在7月初的地量公开市场投放或显示央行有意引导银行间资金利率上行。因此,预期国债收益率仍有向上调整的压力,其中3年以下短端国债交易拥挤,若资金利率果然回调,短端收益率上行可能更为明显,整体收益率曲线或将呈现熊平走势。但是,央行大概率只是对过于宽松的流动性进行调整,告诫市场不要沉迷于加杠杆和资金空转,真正的流动性收紧概率比较低。

(四)信用债核心观点

目前市场的下沉方向:第一是中长期城投债,二是煤炭债和钢铁债。

短久期城投债下沉思路主要有两个:一是弱区域核心平台,二是收益率相对较高的国家级园区平台。

我们认为有意愿恢复融资环境、同时积极争取置换隐性债务再融资债的弱区域核心平台,收益率水平较高、利差保护较厚,半年左右、1年以内债券的投资机会值得关注。

另外,地产债方面,由于风险释放仍未结束,对于民企地产债依然需要谨慎。对于城投债,当前应选择城投的再融资能力重于偿债能力,并且重点跟踪政府态度和市场情绪的边际变化。从城投债中找收益需控制好久期,区域/信用同时下沉的情况需谨慎。

(五)权益市场核心观点

本月受益于国民经济运行呈现恢复势头,A股市场持续上涨,上证综指从3186点一路上行至3399点。稳经济与稳就业政策持续发力,多项经济数据环比小幅改善,相信随着政策的加码落地,各地抓紧时间积极行动,后续几个月的经济数据将会得到进一步改善。

近期A股的反弹主要在演绎两种逻辑:一是货币阶段宽松下的行业景气度改善,例如光伏、电动车等;二是经济复苏逻辑下的内需价值品种修复,例如白酒等食品饮料、金融。两种逻辑背后是中美两国之间的宏观周期错位,目前来看周期错位的情况短期内仍将继续,市场上升的动力犹存。

后期仍需关注全球金融市场波动带来的影响,例如海外重要股指是否跌破关键位置,美债是否出现超预期的上行等;国内方面,则需紧盯中下游开工端数据的变化,例如近期南方雨水天气对于基建的影响。