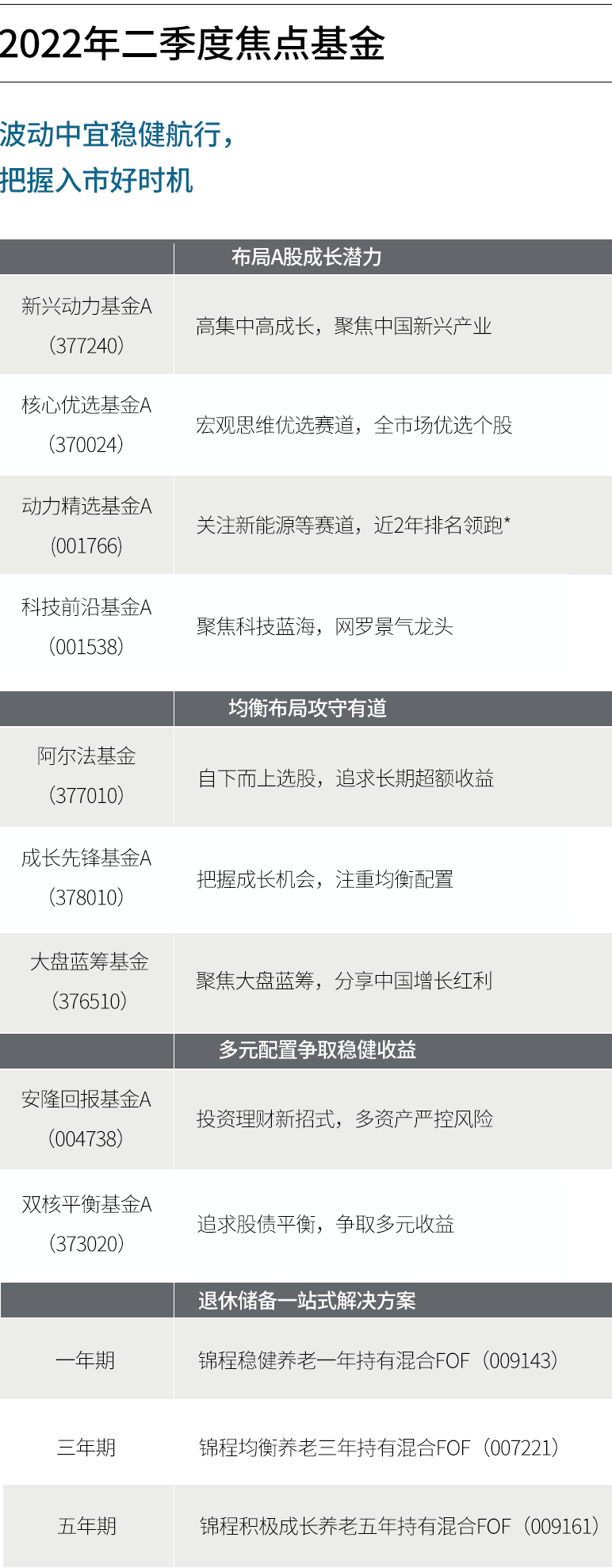

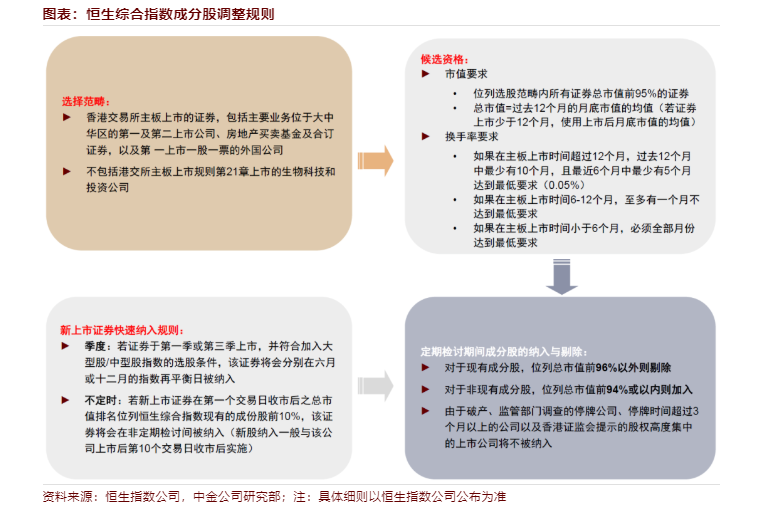

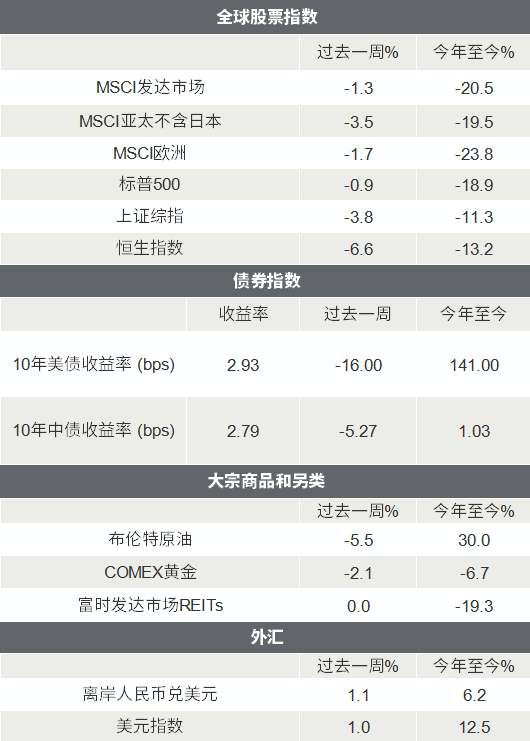

本篇摘要:

【市场观察1】A股:权重板块拖累大盘回调,关注中长期结构性机会

【市场观察2】中国宏观:二季度GDP同比增长0.4%,全季呈探底回升之势

【市场观察3】海外:美国6月通胀再超预期,强化7月大举加息预期

A股:权重板块拖累大盘回调,关注中长期结构性机会

■ 权重板块拖累大盘回调,新能源震荡中前行:

本周海内外市场均呈现较大波动,A股31个申万一级行业中,仅新能源与通信收涨,权重板块银行、地产在负面消息和基本面缺乏亮点的双重压力下领跌。指数层面,传统经济占比较高的沪深300本周下跌4.1%,新经济与新产业占比更高的创业板指下跌2.0%,明显更具韧性。融资与外资数周来首次净流出,大盘的调整压力在本周得到了较大幅度释放,鉴于国际比较优势之下中国资产仍有相对吸引力,基本面修复+政策仍然宽松的组合下A股有望爬坡上行。

■ 重视中长期结构性机会,7月关注两条配置思路:

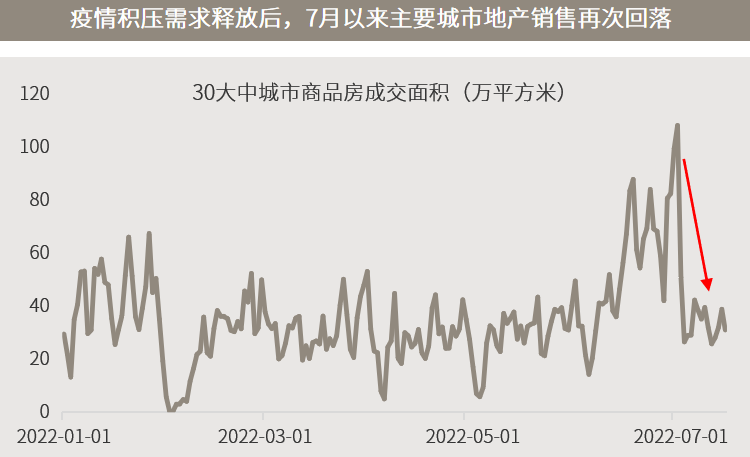

短期来看,尽管目前风险相对可控,与银行地产相关的负面消息仍在发酵,而7月初地产销售的再次回落也意味着相关政策仍需加码。与此同时,为了对冲弱地产销售和投资对经济的影响,逆周期政策也许要加大、加快落实力度。在总量经济复苏偏弱的环境下,新能源等中长期确定性高、政策支持力度大的结构性机会值得继续关注,尽管短线较大的涨幅可能意味着波动也将随之放大。7月有两条配置思路值得关注,一是行情扩散向消费延伸,二是中期供需格局改善的中游制造。

△资料来源:万得,(上)数据区间2022.07.11-2022.07.15,申万一级行业;(下)数据区间2022.01.1-2022.07.14。

中国宏观:二季度GDP同比增长0.4%,全季呈探底回升之势

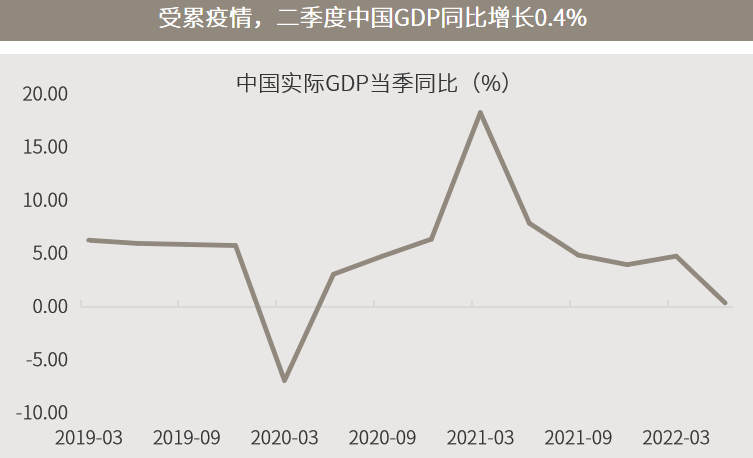

■ 二季度GDP同比增长0.4%,全季呈探底回升之势:

国家统计局15日数据显示,上半年实际GDP同比增长2.5%,其中二季度同比增长0.4%。4月份探底之后,5月份主要经济指标降幅收窄,6月份经济企稳回升。6月规模以上工业增加值增长3.9%,比上月加快3.2个百分点;服务业增加值由降转升,增长1.3%;社会消费品零售总额由降转升,同比增长3.1%。固定资产投资增速进一步回升至5.6%。本周早些时候公布的6月社融数据也大超预期,为三季度经济继续恢复提供动力。

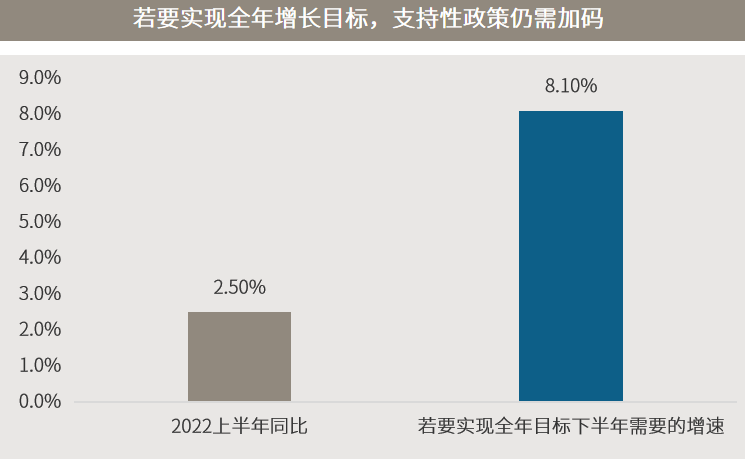

■ 要实现全年增长目标,支持性政策仍需加码:

今年政府工作报告确定了5.5%左右的全年GDP增长目标,上半年增长2.5%意味着下半年需要加速增长。而这正是6月以来,在海外股市因为担忧衰退而进一步下跌的背景下,A股能够走出独立行情的重要原因。目前市场对下半年继续复苏已经有所定价,但全年目标能否实现仍面临一些不确定性,同时有赖于更多政策呵护。在此背景下投资者仍可关注不太受短期经济周期影响的、聚焦中长期转型升级的结构性机会。

△资料来源:万得,(上)2019.03-2022.06;(下)万得,下半年增速根据2021年实际GDP及增长目标测算。

△资料来源:万得,(上)2019.03-2022.06;(下)万得,下半年增速根据2021年实际GDP及增长目标测算。海外:美国6月通胀再超预期,强化7月大举加息预期

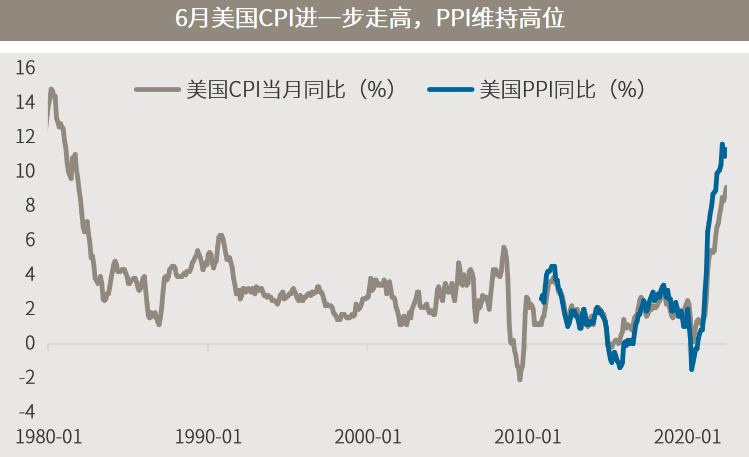

■ 美国6月通胀再超预期,强化7月大举加息预期:

本周披露的数据显示,美国6月消费者物价(CPI)同比跃升9.1%,创逾40年来最大涨幅;6月生产者价格指数(PPI)同比增长11.3%,并逼近历史高位。受相关数据及部分鹰派美联储官员的言论影响,周四投资者一度预期7月美联储加息100个基点的可能性超过90%,从股票到大宗商品等大类资产均出现大幅波动,但当天及周五纳斯达克指数均收涨。

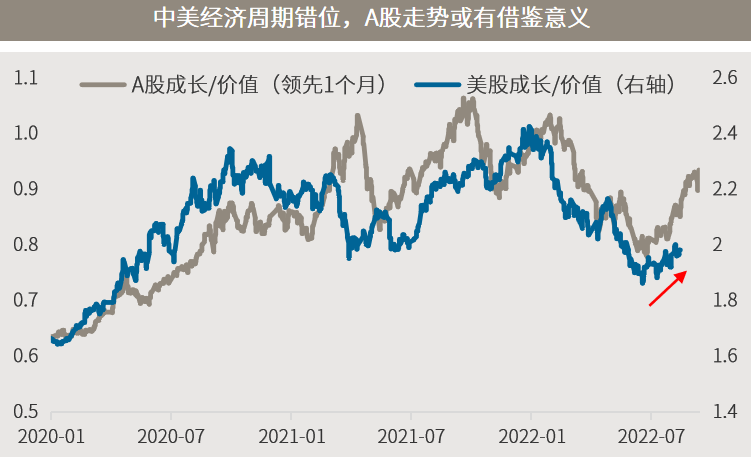

■ 中美经济周期错位,中国股市走势或有借鉴意义:

自6月以来,随着美联储加息75个基点以彰显其抗击通胀决心以来,海外开启衰退交易,主要大宗商品价格显著回落,股票市场进一步下跌,但美股风格开始逐渐从价值向成长切换,与过去几个月A股的情形类似。实际上,类似这种从滞涨向衰退的周期阶段切换,去年三季度至今年二季度已经在中国上演,由于新冠疫情的爆发时间及中美应对策略的差异造成了两国的周期错位。因此,对于已经出现较大幅度调整的美股来说,投资者或可以长周期和资产配置的视角加大关注。

△资料来源:万得,(上)数据区间1980.01-2022.06;(下轴)数据区间2020.01.01-2022.07.15,A股根据领先性前置1个月。

■ 美国6月零售销售强于预期,消费者通胀预期下降

■ 欧盟下调欧元区增长预测,上调通胀展望

■ 中国总理:注意防输入性通胀,稳经济政策还有实施空间