IPO观察丨盈利能力欠缺,百利天恒大额学术研讨会、拜访活动费用引关注

来源:金融投资报

折戟创业板的四川百利天恒药业股份有限公司(简称:百利天恒)转道科创板再战资本市场,而这一操作间隔了4年之久。早在2014年,公司就首次披露招股书拟登陆创业板,但由于多种原因,公司在2017年IPO申请被终止。4年多时间后,公司于2021年底转战科创板,将于7月28日上会接受检验。

金融投资报记者注意到,尽管百利天恒市场推广费整体有所下滑,但其中大额的学术研讨会、拜访活动费用引发关注。有市场人士认为,上述两项费用存在对相关医生、医务人员、医药代表或客户回扣、账外返利、礼品等形式的“商业贿赂”的可能。

疑存“商业贿赂”

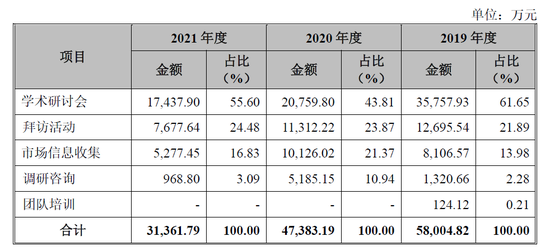

在百利天恒销售费用一栏中,市场推广费尤为扯眼。2019年-2021年,公司市场推广费分别为58004.82万元、47383.19万元、31361.79万元,占同期营业收入得比例分别为48.07%、46.79%、39.36%。而该费用主要由学术研讨会、拜访活动和市场信息收集等费用构成。

公司表示,为了促进业务规模的持续成长,提升产品的市场份额以及扩大公司品牌影响力,公司投入了较多的市场推广费。但受到新冠肺炎疫情影响,销售推广活动减少,市场推广费下降。

虽然百利天恒市场推广费整体有所下滑,但其中大额的学术研讨会、拜访活动费用也引发市场关注。

(百利天恒销售费用中的市场推广费构成和变动情况)

有统计数据显示,在近几年数十家药企IPO未过会的案例来看,其中“是否存在商业贿赂”成为上市路上的“绊脚石”。从之前部分案例来看,发审委提问包括市场推广费是否在促销和学术会议中给予过相关医生、医务人员、医药代表或客户回扣、账外返利、礼品,是否存在承担上述人员或其亲属境内外旅游费用等变相商业贿赂行为。

有市场人士质疑指出,学术研讨会、拜访活动等一直被市场认为容易滋生“商业贿赂”,而公司大额的学术研讨会、拜访活动费用,存在对相关医生、医务人员、医药代表或客户回扣、账外返利、礼品等形式的“商业贿赂”的可能。

值得一提的是,百利天恒将销售推广费用减少原因归结于受到新冠肺炎疫情影响。对此,有质疑认为,正是由于公司减少了销售推广费用,导致下游采购的减少,最终营业收入出现大幅减少。

主营亏损持续加大

百利天恒当初折戟创业板,在证监会披露的被否原因中,主要产品均价下滑就是其中之一。然而,这一问题至今未有改善。

据招股书披露,公司目前12个主要产品中,2021年有8个产品单价仍在持续下滑。同时,公司主营亏损额也成数倍增长。

招股书显示,2019年-2021年,百利天恒主营业务收入分别为120662.36万元、101270.94万元、79673.18万元,其中2020年、2021年同比分别下滑16.07%、21.32%。公司营业收入不仅呈现逐年下滑趋势,而且还在加速。同期净利润分别为774.23万元、3792.29万元、-9999.13万元,其中2020年同比增长389.92%,2021年则同比大幅下滑363.44%。营业收入持续下滑背后,公司净利润则在剧烈波动。

值得一提的是,相比净利润有两年出现正值,百利天恒在扣除非经常性损益后,实际经营处在常年亏损的窘境。

数据显示,2019年-2021年,公司扣非后归属于母公司所有者的净利润分别为-3812.07万元、-2504.05万元、-15429.72万元;持续亏损的同时,2021年亏损额呈现倍数剧增。

百利天恒实际经营亏损,偿债能力还明显弱于同行。

从合并资产负债率看,公司常年保持在60%上下,2019年-2021年分别为60.74%、56.61%、65.12%。而同行可比上市公司海思科、灵康药业相对较高,但仍低于公司超过20个百分点。同行可比上市公司2019年-2021年资产负债率平均值分别为37.31%、29%、29.1%,与公司的差距进一步拉开至超过30个百分点。

再从从流动比率和速动比率看,百利天恒2019年-2021年流动比率分别为1.07、1.07、0.90,同期同行可比上市公司平均值分别为2.69、3.6、3.66;此外,公司2019年-2021年速动比率分别为0.95、0.95、0.72,同期同行可比上市公司平均值分别为2.44、3.33、3.34。简单对比来看,公司流动比率和速动比率近三年来均与同行平均值存在3-4倍的差距。

炒股开户享福利,入金抽188元红包,100%中奖!