美股有望迎来“黄金窗口”—美联储7月议息会议点评【国盛宏观熊园团队】

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,刘新宇CFA

事件:北京时间7月28日凌晨2点,美联储公布7月FOMC会议决议。

核心结论:美联储如期加息75bp至2.25%-2.5%,认为经济距离衰退尚有距离,但衰退风险明显提高,并首次提及放慢加息的可能性,整体基调偏鸽。继续提示:下半年美股有望阶段性反弹,成长风格将占优,并会对A股有一定的传导效果。

1、美联储如期加息75bp至2.25%-2.5%,鲍威尔首次提及在适当时候放慢加息,并重申加息路径取决于数据表现。整体来看,美联储认为经济距离衰退尚有一定距离,但衰退的风险已明显提高,意味着继续快速加息的阻力正在加大。

2、会议过后,美股大涨、美元指数下行、美债收益率变化不大,加息预期小幅降温。目前市场预期9月大概率加50bp,11月加25bp,12月可能加25bp也可能停止加息,并且明年5月可能开始降息。

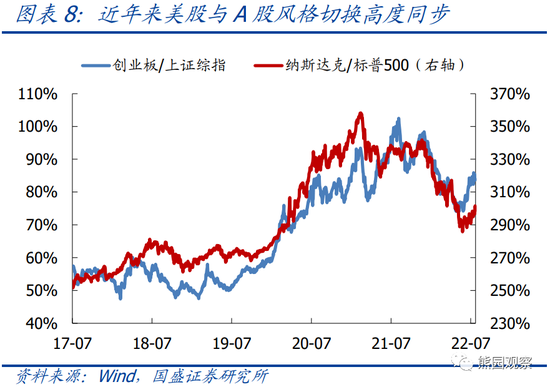

3、我们最早从3月开始提示,本轮美股调整可能持续到年中,下半年美股有望迎来修复,特别是以纳斯达克为代表的成长股。6月以来,美股开始反弹,纳指重新跑赢标普500,这一表现有望持续到美国经济出现明显的衰退迹象,目前看可能在年底,因此未来3-4个月将是美股特别是纳指的“黄金窗口”。近年来A股与美股的风格切换高度同步,下半年美股成长风格占优,对A股也会有一定的传导效果。

4、短期重点关注:美国二季度GDP数据(今晚8点半),美国8月非农数据(8/5),美国7月CPI数据(8/10),杰克逊霍尔全球央行年会(8/26)。

正文如下:

1、美联储如期加息75bp,对经济的担忧有所加剧,并首次提及放慢加息。

>政策决议:美联储将联邦基金目标利率上调75bp至2.25%-2.5%,符合市场预期。会议声明变化不大,最大的亮点是新增了“近期支出和生产指标已经走弱”,即承认经济已放缓,但也重申就业市场依然强劲,暗示目前的放缓尚处在可控范围。

>鲍威尔讲话:鲍威尔称,经济可能在一段时间内低于趋势水平,这是实现物价稳定的必要条件。不认为目前已经发生了衰退,因为就业和工资仍保持较快增长,倾向于对GDP数据持保留态度。目标仍是实现软着陆,但不确定能否实现。随着利率升至高位,适时放慢加息可能是合适的。尚未就何时放慢加息做出决定,未来的加息路径取决于数据表现,不会提供非常清晰的政策指引。希望在年底将利率提高至适度紧缩的水平,大致在3.0%-3.5%的区间,但无法预测明年的利率区间。

>会议信号:整体来看,经济放缓已经引起美联储的重视,只是目前的通胀压力依然高过经济放缓的压力。美联储认为经济距离衰退尚有一定距离,但衰退的风险已明显提高,这意味着继续快速加息的阻力正在加大。而一旦通胀开始缓解,或就业市场出现明显恶化,则货币政策很可能会随即发生转向。经济不会太快衰退、加息节奏难再加快的情景组合,将对股票、大宗商品等风险资产形成明显提振。

2、会议过后,美股大涨、美元指数下行、美债收益率变化不大,加息预期小幅降温。

>资产表现:本次FOMC会议后,美股和黄金价格涨幅迅速扩大,美元指数快速走低,10Y美债收益率变化不大。截至收盘,标普500指数上涨2.6%,纳斯达克指数上涨4.1%,涨幅分别较会议前扩大1.2、1.6个百分点;10Y美债收益率由会议前的2.77%小幅上行1bp至2.78%;美元指数由会议前的107.2下跌至106.5;现货黄金价格由会议前的1720美元/盎司上涨至1734美元/盎司。

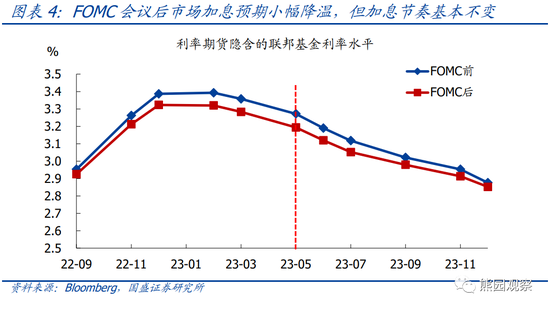

>加息预期变化:利率期货数据显示,本次会议前,市场预期年底联邦基金利率为3.4%,会议过后小幅降至3.3%,但具体加息节奏相差不大,均是9月大概率加50bp,11月加25bp,12月可能加25bp也可能停止加息。此外,不论会议前还是会议后,市场均预期明年5月可能是首次降息的时间点,并且明年底可能降息至2.9%。

3、继续提示:下半年美股有望阶段性反弹,成长风格将占优,对A股也会有传导。

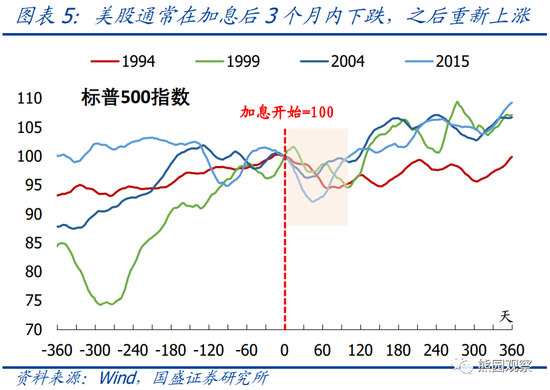

>美股展望:我们最早从3月开始提示,本轮美股调整可能持续到年中,下半年美股有望迎来修复,特别是以纳斯达克为代表的成长股,理由主要有4点:1)美股通常在加息开始后的3个月以内表现为下跌,3个月后大多表现为上涨;2)美联储停止加息的前半年左右,美股表现通常会有所好转;3)年初以来的美股跌幅已经达到了历史上中等衰退时期的跌幅水平,而本轮美国经济衰退的程度大概率较为温和;4)历史上加息周期内,纳指跑输标普500的时间通常在半年左右,本轮纳指是从去年12月开始跑输标普500。6月以来,美股开始反弹,纳指重新跑赢标普500,均与历史规律相符,这一表现有望持续到美国经济出现明显的衰退迹象,目前看可能在年底,因此未来3-4个月可能是美股特别是纳指的“黄金窗口”。此外,近年来A股与美股的风格切换高度同步,下半年美股成长风格占优,对A股也会有一定的传导效果。

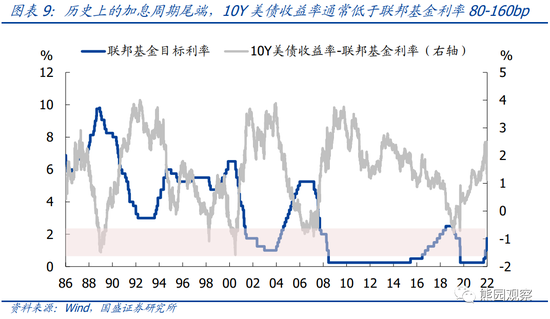

>美债展望:目前通胀、加息对美债的影响已趋于弱化,经济衰退预期对美债的影响占据主导,因此下半年美债收益率大概率保持下行趋势。点位方面,历史上的每一轮加息周期尾端时,10Y美债收益率往往比联邦基金利率低80-160bp。若按照目前的市场预期,今年底美联储将加息至3.25%-3.5%的最高点,则年底时10Y美债收益率大概率将降至2.5%或更低的水平。

>短期重点关注:美国二季度GDP数据(今晚8点半),美国8月非农数据(8/5),美国7月CPI数据(8/10),杰克逊霍尔全球央行年会(8/26)。

风险提示:美国经济、通胀、货币政策、俄乌冲突等超预期变化。

炒股开户享福利,入金抽188元红包,100%中奖!