作者简介

张文琦

广发基金资产配置部研究员

张文琦,CFA,波士顿大学数理金融硕士,广发基金资产配置部研究员。具备4年以上基金研究经验,对各类产品均有深入覆盖,擅长从多维度进行基金优选。

01

养老金多少才够用?

近期三亚养老公寓走红网络,丰富的餐食和美丽的海景令不少“996”的年轻人都直呼想去。

在当下迅速发展的社会中,年轻人往往面临着较大的经济压力,快速的工作节奏使许多人格外向往悠闲的退休生活。

但其实退休后的日子并不都这样美好,要想维持生活水平,必要的经济实力不可或缺。

因此作为退休后多数人唯一的经济来源,养老金的多少便显得尤为重要。

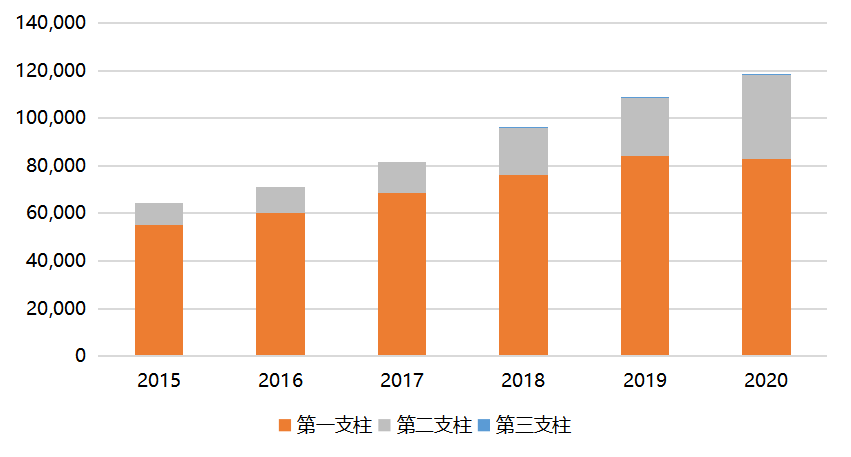

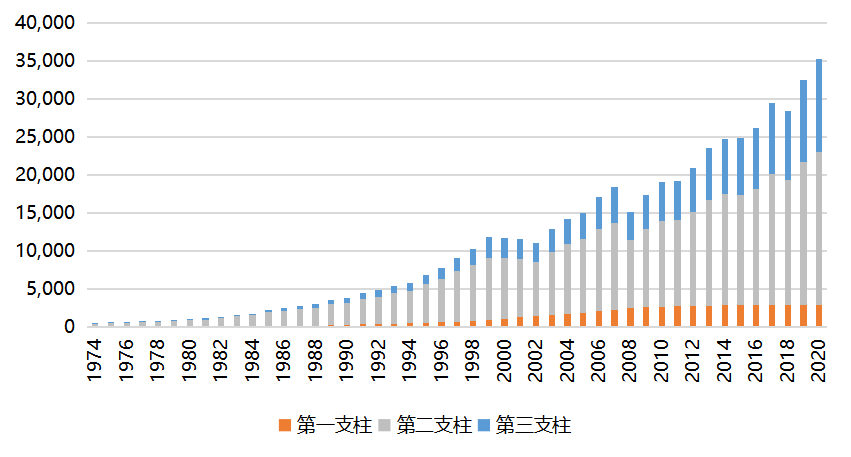

目前我国的养老金体系由三支柱构成:

第一支柱为基本养老保险基金,全国社保基金作为储备;

第二支柱包括企业年金和职业年金;

第三支柱则囊括税延型养老保险、专属商业养老保险、养老理财产品、养老目标基金等多种金融产品;

其中第一支柱公共养老金的规模占比约70%,占据主体地位。

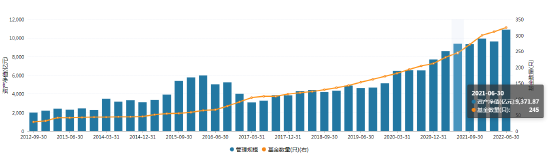

我国养老金三支柱规模(亿元)

数据来源:Wind、人社部、基金业协会、广发基金,数据截至2020年12月31日

数据来源:Wind、人社部、基金业协会、广发基金,数据截至2020年12月31日02

普通人能领多少养老金?

具体到个人,2021全年城镇职工基本养老保险基金支出56,481 亿元,参保离退休人员13,157 万人,人均月退休金仅3577元(=56,481/13,157/12*10000);

而城乡居民基本养老保险基金2021年支出3,715亿元,实际领取待遇人数 16,213万人,人均月退休金更是只有191元(=3,715/16,213/12*10000)。

(数据来源:人社部《2021年度人力资源和社会保障事业发展统计公报》)

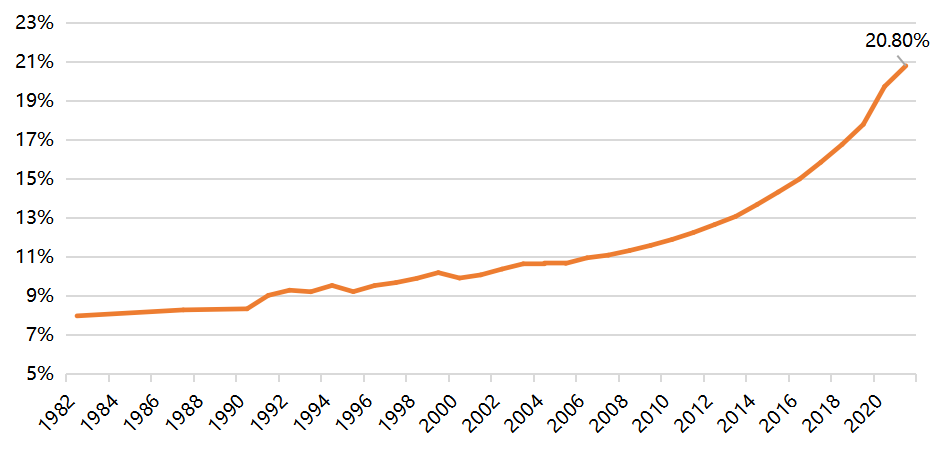

此外,随着人口老龄化的加剧,公共养老金的收支压力也日益沉重。

根据国家统计局发布的数据,我国老年人口抚养比已经从1982年的7.98%上升至2021年的20.80%,即1982年平均每12.5名劳动人口负担1名老人,而2021年这个数字为4.8名劳动人口。

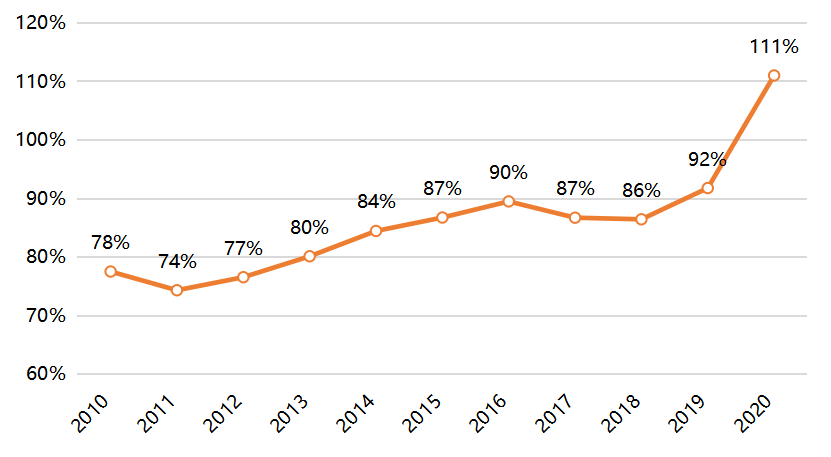

相应的,基本养老保险基金的支出较收入的占比也逐年攀升,2020年在疫情扰动下,基本养老保险基金的支出更是较收入高出5427亿元。

我国历年老年人口抚养比

数据来源:Wind、国家统计局、广发基金,数据截至2021年12月31日

数据来源:Wind、国家统计局、广发基金,数据截至2021年12月31日我国历年基本养老保险支出/收入

数据来源:Wind、广发基金,数据截至2020年12月31日

数据来源:Wind、广发基金,数据截至2020年12月31日在通胀及老龄化压力加大的背景下,如果仅仅依赖基本养老保险,普通人或将背负沉重的养老压力,我国养老金体系亟需新的补充力量。

从美国养老金发展经验来看:

其第一支柱为老年、遗属及残障保险计划 (OASDI),资金主要来源于由联邦政府统一强制征收的社会保障税,在美国养老金体系中的占比不到10%;

第二支柱职业养老金包含401(k)、403b、457b、TSP等多种养老金计划,为不同类型的职工提供养老保障,并享有税收优惠激励,该类养老金的规模占比已超过57%;

第三支柱个人养老金包括IRA和年金保险,由个人自愿参与,目前规模占比接近35%。

与我国第一支柱占主导的体系不同,美国养老金的二、三支柱占比超过90%,共同构建了美国养老金体系的中流砥柱。

美国养老金三支柱规模(十亿美元)

数据来源:SSA、ICI、广发基金,数据截至2020年12月31日

数据来源:SSA、ICI、广发基金,数据截至2020年12月31日然而,作为我国第二支柱的企业年金和职业年金覆盖面有限:受限于设立门槛,建立企业年金制度的企业并不多,限制了企业年金覆盖面的进一步扩大;而职业年金适用对象仅限于机关与事业单位职工,在强制推行下覆盖率已超过80%,扩容空间有限。

因此,第二支柱对我国公共养老金的补充作用有限,发展个人养老金势在必行。

03

个人养老金的新发展

我国个人养老金建设近年来才开始起步,2018年5月开始实施税收递延型养老保险试点,但受节税力度偏低、操作繁琐等因素影响,试点反响较小。

直至2020年中央经济工作会议提及“规范发展第三支柱养老保险”后,个人养老金制度建设明显提速。

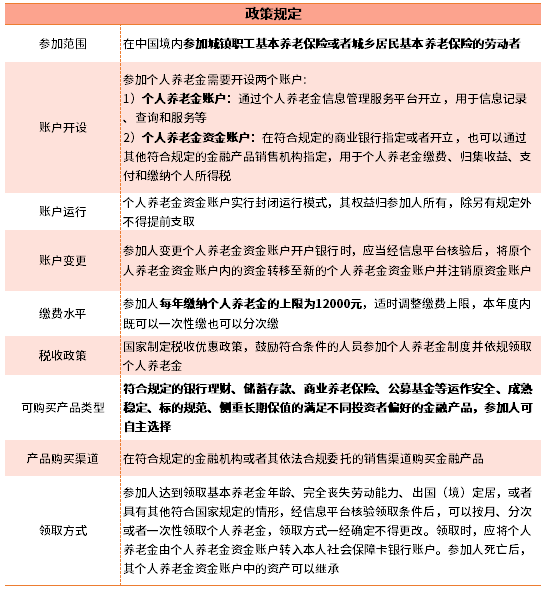

2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,指导建立个人养老金制度,包括确立个人账户制、明确参加范围、将投资及税收优惠范围拓展至多种金融产品、设定每年缴纳上限12000元等,使我国个人养老金的发展迎来新的里程碑。

我国个人养老金相关规定

数据来源:国务院、广发基金

数据来源:国务院、广发基金老龄化加速的社会现实,使年轻人不仅要承受父母一代的养老压力,也面临着对自身养老前景的焦虑。

而应对“养老焦虑”最好的办法就是着眼长远做好养老规划,从全生命周期的角度来平衡收入、消费和储蓄的关系,确保自己到老年期仍有经济实力来保持一定的生活水准,实现“养老自由”。

风险提示:以上内容不构成任何投资建议,投资有风险,选择需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。