一、投资视点

市场或震荡上行 重点关注稳增长与消费复苏

实体经济方面,7月中国制造业PMI指数为49.0,较上月下降1.2个百分点,回落到荣枯线下方。流动性方面,7月市场资金面充裕,资金利率稳中有降。A股市场方面,经过五月和六月的上涨,市场度过了超跌反弹阶段,进入震荡状态,预计未来一段时期,市场或将呈现震荡上行的态势,高景气成长、稳增长、消费复苏等是市场关注的重点,相关行业的预期差是短期市场波动的主因。同时,随着上市公司中报不断披露,中报业绩也是市场短期内关注的重要因素。

二、一周股市

股指探底回升 成长板块强劲

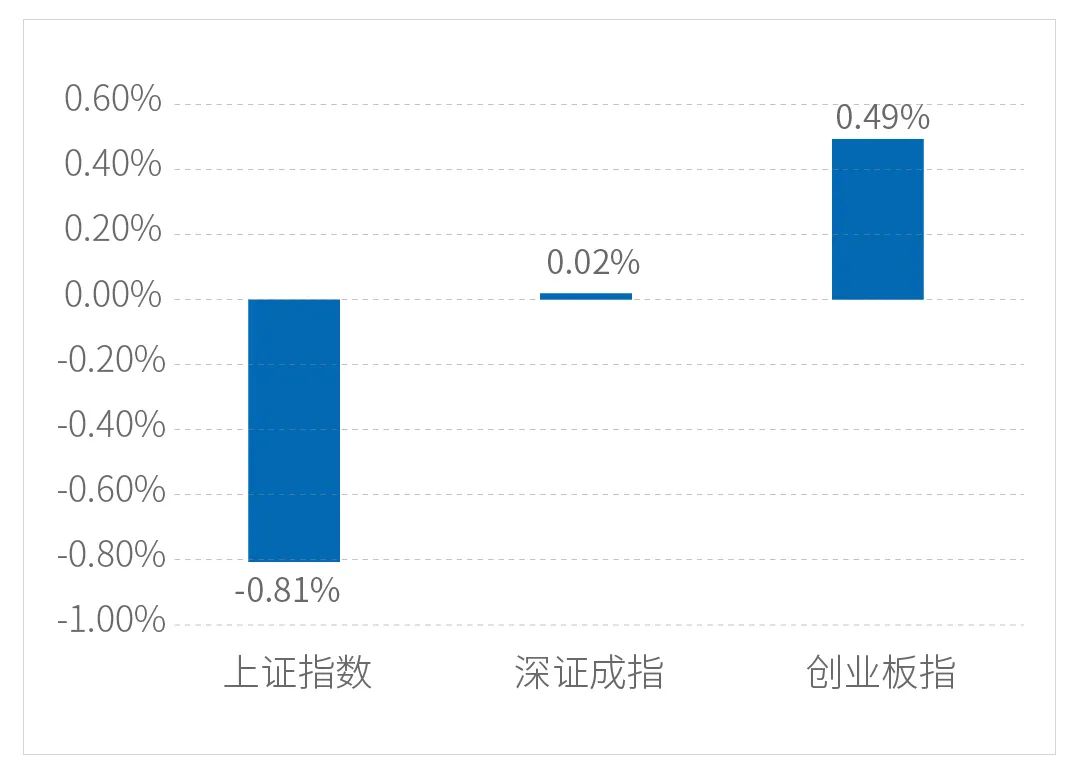

上周股指探底回升,风格方面,以芯片为代表的成长板块表现较强,以地产为代表的价值板块表现较弱。电子、计算机、国防军工表现较强,家用电器、房地产、汽车表现较弱。上周市场日均成交金额大幅放量,大盘日均成交额10370.09亿元,较前一周均值增加1194.37亿元。截至上周五(8月5日)收盘,上证指数收报3227.03点,周跌0.81%;深证成指收报12269.21点,周涨0.02%;创业板指收报2683.60点,周涨0.49%。

注:数据起始日期2022/8/1,截止日期 2022/8/5

板块方面 上周电子、计算机、国防军工表现较强。

概念方面 上周光刻胶指数、中芯国际产业链指数、半导体设备指数表现较强。

两融方面 截至上周五(8月5日)融资余额15145.91亿元,较7月29日减少131.43亿元。

沪深港通方面 上周北向资金合计净流出12.33亿人民币,南向资金合计净流入66.55亿人民币。截至上周末,北向资金累计买入金额16840.75亿元人民币,南向累计买入金额20638.83亿元人民币。

截至上周末,上证A股市盈率13.03倍,深圳A股市盈率37.9倍,沪深300市盈率12.06倍(以上均为TTM市盈率)。

(数据来源:大智慧、Wind资讯)

三、海外市场

上周欧美市场普涨

美国方面

截至上周五(8月5日)收盘,

1道指涨0.23%报32803.47点,周跌0.13%;

1标普500指数跌0.16%报4145.19点,周涨0.36%;

1纳指跌0.50%报12657.56点,周涨2.15%。

欧洲方面

截至上周五(8月5日)收盘,

1德国DAX指数跌0.65%报13573.93点,周涨0.67%;

1法国CAC40指数跌0.63%报6472.35点,周涨0.37%;

1英国富时100指数跌0.11%报7439.74点,周涨0.22%。

亚太方面

截至上周五(8月5日)收盘,

1韩国综合指数涨0.72%,报2490.80点,周涨1.60%;

1日经225指数涨0.87%报28175.87点,周涨1.35%;

1澳洲标普200指数涨0.58%,报7015.60点,周涨1.01%;

1新西兰NZX50指数跌0.06%,报11728.47点,周涨2.05%。

(引自:Wind)

四、理财锦囊

波动延续,权益基金均衡配置、灵活不失主动

在基金策略方面,目前来看经济环比改善是市场一致预期,行情波动仍有可能延续,在基本面左侧、且投资主线尚未明朗之际,可扩大均衡型底仓品种的配置。市场投资环境明显改善,和上半年相比投资机会有望扩散,泛消费领域的边际改善、高景气赛道的确定性、金融地产的价值回归,市场节奏、投资方向的切换或延续高频率。因此,在均衡配置的基础上可加强灵活应对能力,关注投资管理能力得到较为充分检验、操作风格灵活的基金,尤其是随着投资机会的扩散、行业投资机会的此消彼长,行业轮动能力可加强关注。

(引自:国金证券)

风险提示:本材料不作为任何法律文件。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人所管理的其它基金的业绩并不构成对本基金业绩表现的保证。本基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险和本金亏损,由投资者自行承担。投资者投资于本公司基金前应认真阅读相关的基金合同和招募说明书等文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。敬请投资者注意投资风险。