八月伊始,半导体板块高调反弹,获得广泛关注。

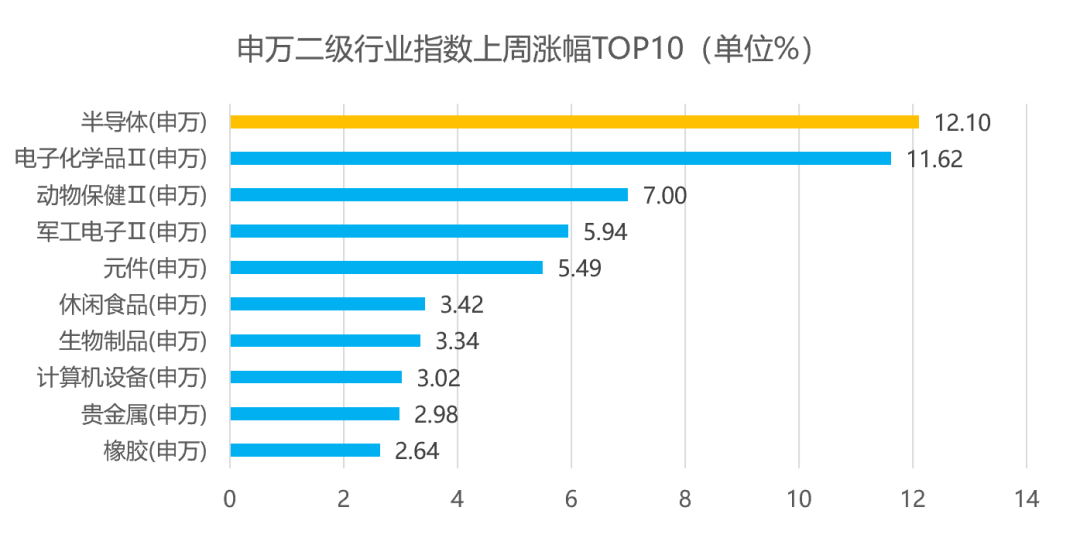

据Wind数据显示,上周半导体板块涨幅达12.10%,领涨申万所有的二级行业。

数据来源:统计区间2022.8.1-2022.8.5,相关指数历史业绩不代表相关类型基金未来业绩表现。

数据来源:统计区间2022.8.1-2022.8.5,相关指数历史业绩不代表相关类型基金未来业绩表现。本周在国外签署《芯片和科学法案》、国内积极整顿行业秩序的双重“夹击”之下,半导体板块出现些许下滑,后又再度上涨,呈现出震荡波动之势。

长期来看,国产替代仍然是主线,但其发展之路注定不会平坦顺遂。鉴于半导体板块最近的波动幅度较大,不少投资者还是对半导体的发展前景感到担忧,未来的芯片之路究竟该何去何从?

对此,华富基金研究部负责人、华富产业升级(002064)基金经理陈奇给出了自己的观点。

Fund manager

基金经理

复旦大学微电子硕士,9年TMT研究,5年集成电路实业经历,2.8年基金管理经验。专业基础扎实,行业经验丰富,擅长从产业视角挖掘具有业绩增长潜力的个股。深谙半导体、光伏、新能源车、AloT等产业链发展趋势,聚焦“专精特新”框架下制造业隐形细分龙头投资机会。

代表作华富产业升级长期业绩表现靓丽,成立以来回报为147.33%,同期基准涨幅为31.64%。(数据来源:基金2022年二季报,统计区间2017.5.8-2022.6.30)

半导体进入配置窗口期

我们认为三季度手机去库存,可能对整个半导体板块是个非常好的利空测试。现在整个市场对半导体的判断较为悲观,年底智能手机龙头企业的创新产品发布,有可能会带动消费电子行业的企稳,继而利好半导体行业,这对于整个电子投资或电子制造业来说,可能存在类似“稳增长”政策的效果。在电子领域的投资,核心还是看未来的成长空间与速度,业绩表现优异的个股一定会被市场认可。从基本面来看,三季度可能是半导体的至暗时刻,但也是非常好的挑选标的的时候。从确定性的角度看,随着消费电子创新产品以及“风光储车”的拉动,明年服务器的需求可能会对半导体行业起到较为明显的推动作用。

半导体上游品种潜力大

从投资端看,目前国内半导体的两个方向可能与全球景气度的相关度较低。一个是设备。过去三年,国内设备股的进步非常快。海外的压制催生了国产化需求的上升,现在的设备厂、晶圆厂,包括大型的IC设计公司,都在助力完成设备的调试,整体进展还是非常快的。从更长远的角度看,部分设备股的竞争优势持续领先,而且市值合理,存在一定的发展空间。

二是与新能源相关的一些上游品种,如功率半导体的景气度就非常好。在下游新能源车、光伏、风电、储能蓬勃发展的情况下,功率半导体的下游需求非常旺盛。设备和功率半导体,可能是今年半导体行业最亮眼的板块。投资者需要寻找上游的标的,重点关注那些依靠自身品质与能力获取更多产能、乘风产业发展与国产替代窗口的优质厂商。

半导体投资重个股 国产替代有信心

半导体投资更重个股,尤其是业绩增长处于良性状态的标的,存在一定的配置价值。除了产业的逻辑以外,半导体投资最大的逻辑是国产替代。虽然部分投资者可能对半导体目前的股价表现不满意,但是对未来半导体的发展我们还是充满信心的,因为估值足够便宜,且长期发展前景较优。

电车未来增速快

投资需紧跟下游需求

半导体下游应用空间较大,从目前的市场份额看,手机约占30%、PC约占20%、服务器约占30%、车占比不到10%。未来车的增速可能是最快的,这得益于从油车转电车后对半导体需求的提升。投资端也会紧跟需求端的变化,目前看,整个下游需求表现良好,客户转化也相对容易,企业本身也容易做业务的扩展与利润的释放,值得关注。

本期活动

(活动最终解释权归华富基金所有)