市场回顾与分析

上周A股走势较为震荡,主要指数涨跌不一。

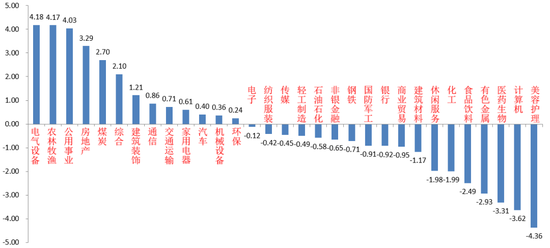

31个申万一级行业中,电气设备(+4.18%)、农林牧渔(+4.17%)和公用事业(+4.03%)居涨幅前三。美容护理(-4.36%)、计算机(-3.62%)和医药生物(-3.31)居跌幅前三。

电气设备板块受益新能源相关产业维持高景气度,资金抱团现象明显。

美容护理板块由于部分相关标的中报业绩不及预期,部分博弈资金流出。

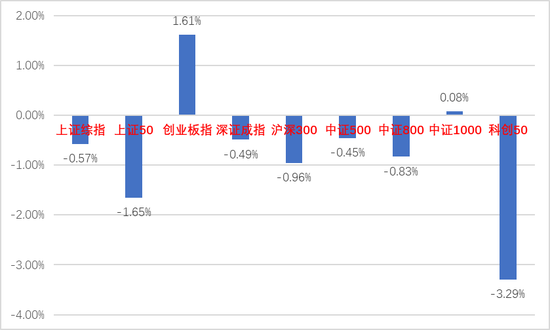

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/15-2022/08/19)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/08/15-2022/08/19)

股市策略观点

8月15日,统计局公布7月经济数据:7月工业增加值同比3.8%(前值3.9%);社零同比2.7%(前值3.1%);1-7月固投累计同比5.7%(前值6.1%),固投分项:地产投资同比-6.4%(前值-5.4%);狭义基建投资同比7.4%(前值7.1%);制造业投资同比9.9%(前值10.4%)。

7月经济数据均有下滑且幅度较超市场预期,原因主要有疫情反复,高温天气影响中部、南部地区基建和制造业,居民和企业部门需求不足等。从工业增加值数据看,除汽车、发电、电气机械等高景气行业生产逆势回升外,多数行业处于回落区间。

8月17日,美联储公布7月货币政策会议纪要,首次承认有过度加息的风险,认为未来可能某个时间点放缓加息,但没有明确何时放缓。此外,美联储也重申遏制高通胀还是主要任务,加息不会马上停止,需要将货币政策变为让经济放缓的限制性水平直到通胀明显加快回落。短期看来,美国非农就业等数据表明其经济并没有步入实质衰退、美联储政策转向的可能不大。目前市场预测9月加息50BP的概率为53%,加息75BP的概率为47%。

从7月下旬开始,40度以上高温天气席卷12个中部、南部省市。降水量的减少导致江河来水减少,以水电为主的川渝电网在发电端受到极大冲击,四川省随即扩大工业企业停产“让电于民”实施范围。高温之下,多数制造业、农业和基建业均受到影响。我们预计这种由于天气原因造成的限电不会持续很久,对相关产业的影响偏短期。

流动性方面,上周MLF和央行7天逆回购利率同步超预期下调10BP,8月22日央行下调5年期及以上LPR利率15BP,1年期LPR利率5BP。降息原因既有市场利率大幅走低、一些资金空转的因素,也有社融数据不及预期背景下央行意图放宽信用的因素。央行应会继续引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。目前于流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

目前我国经济仍处于弱复苏中,7月经济和信贷数据的转弱说明基本面转好持续性有待验证。目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续需关注政府对于先期稳增长政策的落实和是否有超预期稳增长政策推出。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,在总量弱复苏和流动性较宽松的背景下,预计成长风格仍相对占优。建议布局估值合理、业绩确定性强、景气度高的成长标的和一些优质稳增长价值标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(2)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、猪周期上行概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

炒股开户享福利,入金抽188元红包,100%中奖!